Brutta parola, la stagflazione. Brutta dal punto di vista lessicologico. Brutta a pronunciare, un orribile neologismo sorto dal combinato disposto di due mali, la stagnazione e l'inflazione. Ma "eppur si muove", esiste e ce la dobbiamo tenere. È risorta oggi, quando l'impazzimento del prezzo del petrolio configura ormai un "terzo shock petrolifero", dopo quelli deleteri del 1973-75 e del 1979-80.

Brutta parola, la stagflazione. Brutta dal punto di vista lessicologico. Brutta a pronunciare, un orribile neologismo sorto dal combinato disposto di due mali, la stagnazione e l'inflazione. Ma "eppur si muove", esiste e ce la dobbiamo tenere. È risorta oggi, quando l'impazzimento del prezzo del petrolio configura ormai un "terzo shock petrolifero", dopo quelli deleteri del 1973-75 e del 1979-80.

Ma la stagflazione ha la stessa carica virulenta di allora? E le risposte della politica economica hanno qualcosa da imparare da quelle degli altri due episodi? In quel che segue si argomenta che la stagflazione del 2008 è qualcosa di diverso e che le risposte della politica economica devono esser diverse anch'esse. Ma vediamo dapprima che cosa dicono i colti e gli incliti fra gli economisti.

Il premio Nobel Joseph Stiglitz riconosce correttamente che le pressioni inflazionistiche vengono da urti esterni, da impennate dei prezzi agricoli ed energetici, e non da un eccesso di domanda interna. E conclude che se le autorità monetarie aumentano i tassi d'interesse quando l'inflazione è da costi e non da domanda, finiremo con la stagflazione. Nouriel Roubini osserva come non c'è stagflazione a livello globale, quando i Paesi emergenti continuano a crescere a tassi che sfiorano il surriscaldamento; la stagflazione potrebbe scattare solo in casi di catastrofi della geopolitica, come un attacco all'Iran. Ben Bernanke afferma, un po' apoditticamente, che siamo lontani dalla fase di stagflazione sperimentata negli anni 70. E Jeffrey Sachs pensa che possiamo ancora evitare la stagflazione - «il rumore che fa l'economia mondiale quando si scontra con un muro» - se solo investissimo di più in quelle tecnologie che ci permettono di risparmiare sulla domanda di materie prime e di aumentare l'offerta di energia rinnovabile e di raccolti agricoli ad alto rendimento.

Ma le autorità monetarie in giro per il mondo continuano a essere preoccupate. Partendo dal principio - giusto - che l'inflazione è deleteria per la crescita dell'economia, ne traggono la conclusione che devono combatterla, e si accingono, come don Chisciotte, ad attaccare quei mulini a vento che macinano il secondo e terzo round del processo inflazionistico.

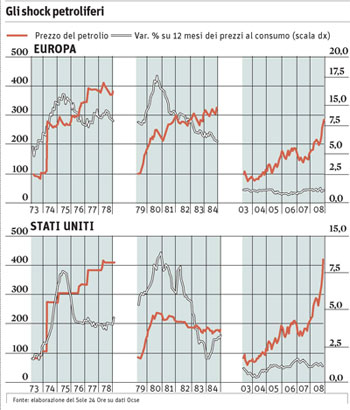

È qui che bisogna scavare per capire quale inflazione abbiamo davanti e quale deve essere la corretta risposta della politica economica. Dato che un'immagine vale mille parole, guardiamo ai grafici che descrivono la risposta dell'inflazione ai tre shock petroliferi che abbiamo finora sofferto. Questi grafici mettono in relazione l'aumento del prezzo del petrolio al comportamento dell'inflazione core, cioè quella che descrive il "rumore di fondo" del processo inflazionistico, escludendo i prezzi più volatili (appunto quelli dei prodotti energetici e alimentari). È ben vero che la gente consuma pane e benzina, e che un indice dei prezzi che esclude questi beni non è veritiero. Ma è anche vero che l'inflazione core è una specie di "canarino nella miniera", ci avverte quando gli urti che si verifichino nei prezzi più volatili hanno contagiato il resto dei prezzi, ci avverte quando un aumento dei prezzi relativi ha dato il via a un processo di vera e propria inflazione, innescando aumenti salariali che ripercorrono la spirale costi-prezzi.

Ebbene, nelle prime due crisi petrolifere, come si vede, le impennate dei prezzi del petrolio innescarono una pronta risposta a livello dell'inflazione di base. Le attese inflazionistiche imposero una risposta dei salari agli aumenti di prezzi, e la spirale prese abbrivio e forza. Il processo inflazionistico fu domato dolorosamente solo dalle recessioni che seguirono quegli shock. L'inflazione fu un'inflazione da costi, non da domanda, ma fu inflazione vera. Nell'ultimo episodio, tuttavia - quello che prese le mosse qualche anno fa e continua ancora adesso - le cose sono radicalmente diverse. Per quel che riguarda il prezzo del petrolio, questo è aumentato in dollari ancora di più - fatto 100 l'inizio del periodo - di quanto fosse aumentato nella prima grande crisi petrolifera, quella delle "domeniche a piedi", quella del tragico embargo del petrolio che seguì alla guerra arabo-israeliana di fine 1973.

L'aumento in dollari vale naturalmente - in questo triste Guinness dei primati - per l'economia Usa, mentre per quel che riguarda l'economia europea abbiamo fortunatamente potuto avvalerci dell'ombrello dell'euro: dei tre shock petroliferi, una volta espresso in euro il prezzo del petrolio, questo è stato il meno grave e non il più grave come nel caso dell'America. Ma sia oltre Atlantico che da questa parte dell'oceano la risposta dell'inflazione di base è stata egualmente muta. I tassi d'aumento dei prezzi core si situano in America appena oltre il 2% e appena sotto il 2% in Europa.

Questo diverso andamento ha dietro di sé varie cause strutturali (più concorrenza, più flessibilità dei mercati del lavoro, più produttività, cuscinetto di alti profitti) e non è tipico dei soli Paesi atlantici. Anche in Cina, per esempio, un tasso d'inflazione per tutti i beni e servizi di consumo pari a circa l'8% convive con un'inflazione core intorno al 2 per cento.

La parola stagflazione ha bisogno di mettere assieme, come detto, fiammate dei prezzi e debolezza dell'economia. Ma le fiammate dei prezzi sono rimaste finora a livello dei prezzi dei beni alimentari ed energetici, senza significative ripercussioni sul resto degli altri beni e servizi. E l'economia è sì debole nei Paesi consumatori di petrolio, ma rimane forte nei Paesi emergenti, e sfiora il surriscaldamento nei Paesi produttori dell'oro nero. In passato gli urti delle materie prime avevano portato alla stagflazione perché nei Paesi consumatori la propensione alla spesa era più alta che nei Paesi produttori, col risultato di una sottrazione netta di domanda.

CONTINUA ...»