APPROFONDIMENTI / Le 10 tappe del crack delle authority americane - 2

di Morya Longo

|

|

Condividi su:   |vota su |vota su  | |  | |

28 settembre 2008

|

| 6 - POLIZZE ANTI DEFAULT, BRIVIDI DA CONTROPARTE |

I credit default swap I credit default swap

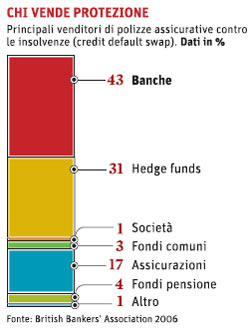

La crisi coinvolge il mercato da 55mila miliardi dei Credit default swap (Cds). Si tratta di "polizze" che vengono usate dagli investitori per assicurarsi contro l'insolvenza di qualunque obbligazione: pagando un "premio" a una controparte (per esempio una banca) ci si copre dal rischio. Se il bond finisce in default, infatti, la controparte è obbligata a rimborsarlo al posto dell'emittente.

Se la controparte non ce la fa?

I principali venditori di Cds, cioè le principali controparti, sono le banche (43% del mercato), gli hedge fund (31%) e le assicurazioni (17%). Sulle loro spalle si concentrano quindi i maggiori rischi. Ebbene: dato che questi soggetti sono stati quelli più colpiti dalla crisi, gli investitori hanno iniziato a temere che non siano più in grado di onorare i Cds.

L'intervento delle Autorità

Per annullare i rischi, le Autorità di vigilanza intendono creare una «controparte centrale» per il mercato dei Cds. Ma questa proposta non è ancora diventata realtà. |

| 7 - LA CRISI CONTAGIA IL MERCATO INTERBANCARIO: GLI ISTITUTI DI CREDITO NON SI FIDANO L'UNO DELL'ALTRO |

Interbancario in tilt Interbancario in tilt

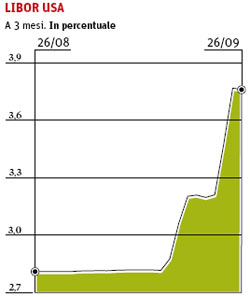

Le difficoltà delle istituzioni finanziarie creano una pesante crisi di fiducia. Le banche iniziano ben presto a non fidarsi l'una dell'altra: per questo non si prestano più i soldi sul mercato interbancario e quando lo fanno applicano tassi d'interesse elevatissimi. Il tasso overnight (quello applicato quando una banca presta soldi a un'altra per una sola notte) settimana scorsa ha superato negli Usa il 10 per cento. Vola verso l'alto anche il tasso Libor (si veda il grafico). Questo crea una crisi di liquidità pesante.

Banche in difficoltà e Autorità in soccorso

In crisi finiscono soprattutto le banche più "chiacchierate". A marzo era Bear Stearns che faticava a trovare fondi sul mercato interbancario. Alla fine è stata salvata da JP Morgan, con l'intervento (e 30 miliardi) della Fed. A settembre è stata invece Lehman Brothers a soffrire la crisi di fiducia. E non è sopravvissuta. Per arginare la mancanza di liquidità, le Banche centrali hanno più volte iniettato miliardi sul sistema interbancario.

La «truffa» del Libor

Ad aprile si diffonde anche il sospetto che il tasso Libor (fissato ogni giorno da un gruppo di banche) sia «manipolato» per nascondere le difficoltà delle banche. La British Banker Association annuncia una riforma del metodo di calcolo del tasso. Riforma, poi, ridotta. |

| 8 - NEL VORTICE FINISCONO ANCHE LE ASSICURAZIONI: DA AMBAC E MBIA AL SALVATAGGIO DI AIG |

Polizze ad alto rischio

L'altro anello debole della catena è rappresentato dalle assicurazioni. Sulle loro spalle grava il 17% del mercato dei Credit default swap (dati Ocse): dato che le insolvenze di bond aumentano, le assicurazioni sono costrette a effettuare sempre più risarcimenti. E i dubbi aumentano: ce la faranno?

Aca, Ambac e Mbia: colossi in crisi

La sfiducia colpisce a inizio 2008 i tre grandi assicuratori di obbligazioni Usa: Aca, Ambac e Mbia. In 37 anni di storia, questi tre big hanno assicurato 5.800 miliardi di dollari di bond. Ma ora non hanno abbastanza soldi per rimborsare tutte le obbligazioni a rischio di default che hanno assicurato. Anche perché sono molto sbilanciate dal punto di vista finanziario. Aca è il caso più clamoroso: ha un capitale di 425 milioni di dollari, e assicura obbligazioni per 60 miliardi. Su Ambac e Mbia, a gennaio, il mercato stima una probabilità di fallimento del 70 per cento. Eppure, dopo alcuni aumenti di capitale e declassamenti di rating, questi big continuano a "galleggiare".

Il caso di Aig: dalla caduta al salvataggio

Per Aig, la più grande assicurazione del mondo, le Autorità sono state invece costrette a intervenire. Il colosso delle polizze non era più in grado di sostenere il "peso" dei Credit default swap. Così il Tesoro e la Federal Reserve sono state costrette a salvarla: il 16 settembre hanno avuto l'ok dal Congresso per emettere un prestito da 85 miliardi a favore di Aig. Una misura che ha nazionalizzato il colosso: l'80% è ora controllato dalla mano pubblica. |

| 9 - CRISI SUI MUTUI «BUONI»: FANNIE E FREDDIE IN AFFANNO |

Un macigno grande come il Pil

In America il mercato dei mutui residenziali ammonta a 12mila miliardi di dollari. Una «montagna», pari a quasi l'intero prodotto interno lordo del Paese (14mila miliardi). Sebbene ad andare in crisi siano stati prima i mutui subprime (pari a 1.700 miliardi), pian piano anche i finanziamenti migliori iniziano a soffrire. Il contagio colpisce prima i mutui Alt-A: quelli erogati a persone con un buon livello retributivo, ma con poca documentazione. Poi anche i mutui "prime" iniziano a soffrire.

Fannie e Freddie

Fannie Mae e Freddie Mac sono due colossi che non erogano mutui, ma li acquistano dalle banche e li cartolarizzano. Il loro obiettivo è di garantire liquidità sul mercato dei finanziamenti per la casa. Insieme i due colossi garantiscono la metà dell'intero mercato dei mutui americani: qualcosa come 5-6mila miliardi di dollari. La crisi però ha colpito anche loro.

Tesoro in campo

Con un intervento deciso il 6 settembre, le due società sono state messe sotto tutela federale: la loro gestione dovrebbe infatti passare (almeno in una prima fase) alla Federal Housing Finance Agency, l'autorità creata dal Governo per controllare i prestiti del settore immobiliare. Il Tesoro sarà chiamato a fornire capitali freschi a Fannie e Freddie: fino a 200 miliardi di dollari in totale. |

| 10 - IL SALVATAGGIO FINALE: 700 MILIARDI DI DOLLARI |

Il salvagente di Paulson e Bernanke Il salvagente di Paulson e Bernanke

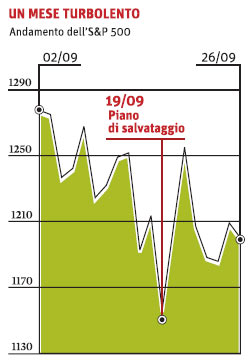

Il 19 settembre il presidente George W. Bush, il segretario al Tesoro Hank Paulson e il Presidente della Fed Ben Bernanke annunciano alla stampa un mega-piano di salvataggio. Il progetto è di creare un fondo pubblico che acquisti i titoli illiquidi (bond cartolarizzati e obbligazioni sotto stress) dalle banche, in modo da rimuoverli dai bilanci già provati degli istituti di credito. Il costo pubblico è stimato intorno ai 700 miliardi di dollari.

Aiuti ai fondi monetari

Non solo: il Tesoro ha anche annunciato che stanzierà fino a 50 miliardi di dollari per uno schema assicurativo temporaneo destinato ai fondi monetari Usa. Questo è l'ultimo intervento pubblico, dopo i salvataggi di Aig, Fannie Mae, Freddie Mac e – lo scorso marzo – di Bear Stearns. Il costo per le casse dello Stato sarà elevato, anche se le agenzie di rating assicurano che la "Tripla A" degli Stati Uniti non sarà toccata.

Il Congresso dice no

Il Piano di salvataggio da 700 miliardi di dollari viene bocciato dalla Camera (228 voti contrari, 205 a favore). La notizia ha fatto crollare i mercati, per lo S&P500 (-8,7%) è stata la peggior caduta dall'ottobre 1987 |

|