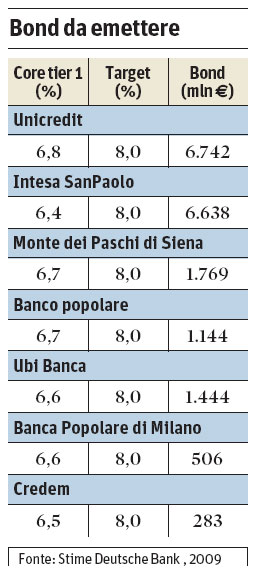

Non uno, non due, bensì tre. Sono tre alla fine le versioni del Tremonti bond al quale le banche potranno ricorrere per rafforzare il capitale di vigilanza Core Tier-1: c'è quello che le banche terranno più a lungo, quello per gli istituti che lo rimborseranno il prima possibile e, infine, quello che può essere sottoscritto dal Mef e da investitori privati assieme: quest'ultimo sempreché «le condizioni siano tali da non alterare gli incentivi degli investitori privati», nel rispetto della concorrenza del mercato.

Il "vecchio" prestito subordinato

Le condizioni del "vecchio" subordinato varato dal Governo lo scorso dicembre, infatti, restano in vigore, per gli istituti che avranno bisogno di trarre vantaggio da questo intervento dello Statoper lungo tempo e per le quali può risultare più

conveniente pagare cedole più basse nei primi anni a partire dal 7,5%: il rimborso sopra la pari nei primi anni è caro ma non viene attivato.

La novità introdotta venerdì 20 febbraio è l'aggiunta di un "nuovo" Tremonti bond, per il quale si è resa necessaria l'approvazione di Bruxelles: questo subordinato è mirato alle banche che intendono approfittare di questa opportunità per il minor tempo possibile e che preferiscono pagare una cedola più alta (8,5%) per i primi quattro anni pur di spuntare un rimborso alla pari (100). Infine, il Mef ha ideato un terzo Tremonti bond che può essere sottoscritto tanto dal Tesoro quanto dai privati, quando questi ultimi acquistano "almeno" una quota del 30% dell'emissione. Tanto più elevato è il collocamento sul mercato, tanto meglio per il Mef. Questo strumento di ricapitalizzazione può essere il vecchio oppure il nuovo Tremonti bond (non ha nulla a che fare con gli aumenti di capitale sul mercato tramite azioni con diritto di voto), ma proprio perché l'impegno dello Stato si riduce grazie alla partecipazione dei privati, la banca ottiene un ulteriore sconto: nella formula del pagamento degli interessi agganciati al rendimento dei titoli di Stato, il relazione all'esercizio 2011 e agli esercizi successivi, l'onere degli interessi può essere pari alla media dei rendimenti all'emissione del BTp a 30 anni, maggiorato di 200 centesimi di punto percentuale e non 300 punti base come invece accade per il vecchio e il nuovo Tremonti bond. Quest'ultima formulazione ha però un vincolo, che è quello del rispetto della concorrenza: queste speciali obbligazioni possono essere collocate ai privati (fors'anche retail) se le condizioni sono in linea con quelle del mercato e non sono tali da «alterare gli incentivi degli investitori privati».

La novità introdotta venerdì 20 febbraio è l'aggiunta di un "nuovo" Tremonti bond, per il quale si è resa necessaria l'approvazione di Bruxelles: questo subordinato è mirato alle banche che intendono approfittare di questa opportunità per il minor tempo possibile e che preferiscono pagare una cedola più alta (8,5%) per i primi quattro anni pur di spuntare un rimborso alla pari (100). Infine, il Mef ha ideato un terzo Tremonti bond che può essere sottoscritto tanto dal Tesoro quanto dai privati, quando questi ultimi acquistano "almeno" una quota del 30% dell'emissione. Tanto più elevato è il collocamento sul mercato, tanto meglio per il Mef. Questo strumento di ricapitalizzazione può essere il vecchio oppure il nuovo Tremonti bond (non ha nulla a che fare con gli aumenti di capitale sul mercato tramite azioni con diritto di voto), ma proprio perché l'impegno dello Stato si riduce grazie alla partecipazione dei privati, la banca ottiene un ulteriore sconto: nella formula del pagamento degli interessi agganciati al rendimento dei titoli di Stato, il relazione all'esercizio 2011 e agli esercizi successivi, l'onere degli interessi può essere pari alla media dei rendimenti all'emissione del BTp a 30 anni, maggiorato di 200 centesimi di punto percentuale e non 300 punti base come invece accade per il vecchio e il nuovo Tremonti bond. Quest'ultima formulazione ha però un vincolo, che è quello del rispetto della concorrenza: queste speciali obbligazioni possono essere collocate ai privati (fors'anche retail) se le condizioni sono in linea con quelle del mercato e non sono tali da «alterare gli incentivi degli investitori privati».

Un'altra novità importante è stata inserita nell'ultima versione del decreto sui Tremonti bond approvata da Bruxelles: un cap al 15% anche per quanto riguarda l'onere calcolato sui dividendi. Nel definire il pagamento degli interessi di queste obbligazioni, infatti, il Mef traccia tre strade: a) un coupon che sale nel tempo; b) una remunerazione rapportata ai dividendi; c) un tasso d'interesse agganciato al rendimento dei BTP a trent'anni. Nella prima versione del subordinato per il Core Tier-1, il Mef aveva previsto un tetto al 15% solo per la cedola dal 2039 in poi. Nella nuova formulazione, gli oneri pagati dalle banche sono calcolati in relazione al dividendo al 105% (2009), 110% (2010), 115% (2011-2017) e 125% (2018 in poi) «fermo restando il limite del 15%».

Il Tesoro, nel presentare il nuovo testo integrato del decreto alla Commissione europea, ha sostenuto che al fine di favorire un adeguato flusso di credito all'economia e per tenere in considerazione l'orizzonte temporale che le banche italiane prospettano ad oggi in merito allo strumento, «si rappresenta l'esigenza di affiancare – alle condizioni economiche relative alla cedola e al rimborso già approvate dalla Commissione – condizioni alternative che abbiano, nel lungo periodo e in termini intertemporali, effetti analoghi». Così un rimborso a condizioni meno onerose nei primi anni è stato compensato da una cedola più elevata.

isabella.bufacchi@ilsole24ore.com