ROBERT SHILLER: «L'S&P500 è sopravvalutato» MARC FABER: «A Wall Street occasioni d'investimento», GARY SHILLING: «Usare i giusti multipli», MARIO SPREAFICO (Schroder) : «L'america puo salire». STEFANO BENZI (Akros): «Chi esporta verso la Cina»

«L'S&P500 è sopravvalutato», dice al sole24ore.com Robert Shiller, creatore dell'omonimo indice immobiliare ed economista alla YaleUniversity; aggiunge Marc Faber, noto investitore e responsabile del The Gloom, Boom & Doom Report: «In termini reali l'indice è relativamente caro»; «Sono daccordo», fa da eco Gary Shilling, altro influente guru finanziario d'Oltreoceano, raggiunto al telefono nel suo studio di Spriengfield nel New Jersey. E anche da questa parte dell'Atlantico, Mario Spreafico, capo investimenti di Schroder Private Banking Italia, è convinto «che le valutazioni, rispetto ai fondamentali, siano alte». Con il che, il profano è tentato nella conclusione: «Insomma, l'indice guida americano e pronto per subire un bello scrollone». E invece no! Nonostante la stessa diagnosi, gli esperti non concordano nella prognosi. Ma andiamo con ordine.

«L'S&P500 è sopravvalutato», dice al sole24ore.com Robert Shiller, creatore dell'omonimo indice immobiliare ed economista alla YaleUniversity; aggiunge Marc Faber, noto investitore e responsabile del The Gloom, Boom & Doom Report: «In termini reali l'indice è relativamente caro»; «Sono daccordo», fa da eco Gary Shilling, altro influente guru finanziario d'Oltreoceano, raggiunto al telefono nel suo studio di Spriengfield nel New Jersey. E anche da questa parte dell'Atlantico, Mario Spreafico, capo investimenti di Schroder Private Banking Italia, è convinto «che le valutazioni, rispetto ai fondamentali, siano alte». Con il che, il profano è tentato nella conclusione: «Insomma, l'indice guida americano e pronto per subire un bello scrollone». E invece no! Nonostante la stessa diagnosi, gli esperti non concordano nella prognosi. Ma andiamo con ordine.

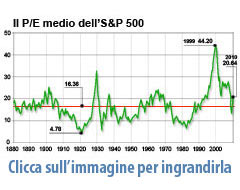

Il P/e storico dell'S&P500 e Robert Shiller

«Ho raccolto i dati dal 1881 - spiega Shiller -, misurando i prezzi delle azioni, mese dopo mese, in riferimento agli utili aziendali. Per evitare le "distorsioni" di breve periodo, ho sfruttato una media dei profitti su 10 anni. Ebbene, ho scoperto che sul lungo periodo il P/e ratio del mercato è di circa 16». Attualmente l'S&P500 viaggia su multiplo di circa 20, il che vuol dire che le società quotate di Wall Street non sono a sconto. «Il problema però -tiene a precisare Shiller -non è tanto che il Price earning è così alto.

«Ho raccolto i dati dal 1881 - spiega Shiller -, misurando i prezzi delle azioni, mese dopo mese, in riferimento agli utili aziendali. Per evitare le "distorsioni" di breve periodo, ho sfruttato una media dei profitti su 10 anni. Ebbene, ho scoperto che sul lungo periodo il P/e ratio del mercato è di circa 16». Attualmente l'S&P500 viaggia su multiplo di circa 20, il che vuol dire che le società quotate di Wall Street non sono a sconto. «Il problema però -tiene a precisare Shiller -non è tanto che il Price earning è così alto.  La vera questione è che, dal 1991, il paniere è stato al di sotto di 16, solo per sei mesi: alla fine del 2008 e nella prima parte del 2009». E quindi? «Quindi, le serie storiche e i trend del passato indicano che il P/e dovrebbe scendere: è difficile dire quando, soprattutto con il governo di Washington che continua nel programma di stimolo all'economia», ma prima o poi accadrà. Insomma, il rischio è di un calo anche perché il mercato «immobiliare - dice Shiller -potrebbe ricadere dopo un breve recupero».

La vera questione è che, dal 1991, il paniere è stato al di sotto di 16, solo per sei mesi: alla fine del 2008 e nella prima parte del 2009». E quindi? «Quindi, le serie storiche e i trend del passato indicano che il P/e dovrebbe scendere: è difficile dire quando, soprattutto con il governo di Washington che continua nel programma di stimolo all'economia», ma prima o poi accadrà. Insomma, il rischio è di un calo anche perché il mercato «immobiliare - dice Shiller -potrebbe ricadere dopo un breve recupero».

Utili o non utili, questo è il dilemma

Rispetto a quest'analisi, non manca però chi mette l'accento sulla "scarsa" qualità dei profitti, ancora dopati dalla finanza creativa e, di conseguenza, invita a guardare ad altri multipli. «L'utile - afferma Spreafico- è inficiato dalla gestione finanziaria. Molto meglio utilizzare l'Ev/Ebitda, cioè il rapporto tra la capitalizzazione della società (cui si aggiunge la posizione finanziarie netta) e il margine operativo lordo. In questo modo si analizza l'azienda con riferimento solo al suo core business». E quale conclusione se ne trae? «Che le società dell'S&P500, negli utimi 5 anni, avevano un multiplo medio di 22,7 contro l'attuale 26,5». Insomma, anche senza guardare ai profitti una certa sopravvalutazione salta fuori. «L'idea è giusta - commenta Shilling - . In questo momento usare solo il P/e ha poco significato». C'è una certa «somiglianza con il periodo della bolla di Internet, quando si guardavo multipli come il prezzo dell'azione sui ricavi», se non addirittura sulla page view o sui click degli internauti. Certo, quella di Shilling risuona come una provocazione. Però, l'invito «è a ragionare bene sugli indicatori cui si mette mano». «Nei miei 40 anni da investitore -aggiunge Faber -non mai smesso di sottolineare che è necessario sì avere un'idea» propria «strutturale di come funzionano i mercati; ma poi questa dev'essere integrata dai differenti indicatori che rappresentano le diverse forze attive su di essi». Insomma il suggerimento, in una fase incerta come l'attuale, è quello di non tentare facili scorciatoie per capire cosa succede.

«L'idea è giusta - commenta Shilling - . In questo momento usare solo il P/e ha poco significato». C'è una certa «somiglianza con il periodo della bolla di Internet, quando si guardavo multipli come il prezzo dell'azione sui ricavi», se non addirittura sulla page view o sui click degli internauti. Certo, quella di Shilling risuona come una provocazione. Però, l'invito «è a ragionare bene sugli indicatori cui si mette mano». «Nei miei 40 anni da investitore -aggiunge Faber -non mai smesso di sottolineare che è necessario sì avere un'idea» propria «strutturale di come funzionano i mercati; ma poi questa dev'essere integrata dai differenti indicatori che rappresentano le diverse forze attive su di essi». Insomma il suggerimento, in una fase incerta come l'attuale, è quello di non tentare facili scorciatoie per capire cosa succede.

Quali prospettive

Fin qui la diagnosi. Ma quale il futuro dell'indice? «Nell'attuale scenario con l'enorme liquidità in circolazione- dice Spreafico -l'S&P500 potrebbe, per metà anno, salire ancora del 3 per cento. E, se le condizioni di un'economia debole ma comunque in ripresa permangono, a fine 2010 arrivare attorno a quota 1.300». Un po' più prudente Stefano Benzi, gestore azionario estero di Banca Akros Private Banking: «Per l'intero anno credo sia raggiungibile il livello attorno a 1.250». Più pessimista Shilling: «Gli earnings non credo sosterranno l'andamento della Borsa. Tutto si tiene su perché c'è un 'enorme liquidità che cerca del rendimento. Ma così come si guarda all'equity, gli investimenti possono virare su altre asset class. A fine anno l'S&P500 sarà ad un livello più basso di dove è attualmente».  Al di là dei differenti target che indicano incerteza, per Faber «quando i tassi d'interesse reali a breve sono negativi come adesso, l'equity , ma anche l'oro, è avvantaggiatio». Al contario, è pollice verso «su bond e il cash». «Io non ho aumentato la mia esposizione azionaria durante il calo di febbraio, perché ho qualche dubbio sulla reale sostenibilità della crescita in Cina. Comunque, sia, o non sia, che l'S&P500 superi il suo massimo del 19 gennaio a quota 1.150 -spiega l'investitore -, credo che durante l'anno assisteremo ancora ad una correzione. Ecco, lì ci sarà eventualmente una migliore opportunità d'investimento». Su quali settori? «Si può guardare a quelle società cicliche - risponde Benzi, che evidentemente non ha i dubbi di Faber su Pechino - che esportano verso il Far East, verso il paese del Dragone. È da lì che arriva la crescita. Gonglomerati industriali, come per esempio 3M o la stessa General Electrics sono interessanti. Mentre rimango dubbioso sulle aziende che sono focalizzate sull'economia domestica statunitense, che è ancora troppo debole». L'esperto di Akros invita comunque alla prudenza: «Non è più il mercato dello scorso anno dove tutto saliva un po' indistintamente. Adesso bisogna fare stock picking».

Al di là dei differenti target che indicano incerteza, per Faber «quando i tassi d'interesse reali a breve sono negativi come adesso, l'equity , ma anche l'oro, è avvantaggiatio». Al contario, è pollice verso «su bond e il cash». «Io non ho aumentato la mia esposizione azionaria durante il calo di febbraio, perché ho qualche dubbio sulla reale sostenibilità della crescita in Cina. Comunque, sia, o non sia, che l'S&P500 superi il suo massimo del 19 gennaio a quota 1.150 -spiega l'investitore -, credo che durante l'anno assisteremo ancora ad una correzione. Ecco, lì ci sarà eventualmente una migliore opportunità d'investimento». Su quali settori? «Si può guardare a quelle società cicliche - risponde Benzi, che evidentemente non ha i dubbi di Faber su Pechino - che esportano verso il Far East, verso il paese del Dragone. È da lì che arriva la crescita. Gonglomerati industriali, come per esempio 3M o la stessa General Electrics sono interessanti. Mentre rimango dubbioso sulle aziende che sono focalizzate sull'economia domestica statunitense, che è ancora troppo debole». L'esperto di Akros invita comunque alla prudenza: «Non è più il mercato dello scorso anno dove tutto saliva un po' indistintamente. Adesso bisogna fare stock picking».

CONTINUA ...»