La risposta che arriva dallo studio è che una simile eventualità causerebbe effetti pesantissimi e sarebbe molto difficile da gestire, trattandosi di un evento senza precedenti. D'altronde le crisi più recenti (quella della Polonia, nei primi anni 90, e dell'Argentina nel 2002) riguardavano economie emergenti e non un paese dell'eurozona. Quanto alla misurazione delle ricadute di un simile evento, la risposta finale è ovviamente ipotetica: "L'impatto sui mercati del debito pubblico, del credito, dei cambi, delle materie prime e sulla crescita economica in ultima istanza dipenderà dalla profondità della crisi, dall'efficacia della risposta e dai livelli della volatitlià e dell'avversione al rischio che ne seguiranno".

Primo passaggio critico: la crisi di liquidità alle porte

Il primo passaggio critico della crisi finanziari greca è costituito dalla gestione dei problemi di liquidità di brevissimo termine. Con 27 miliardi di dollari di debito in scadenza tra aprile e maggio e altri 73 entro fine anno, Atene è totalmente esposta a una crisi di liquidità immediata e a breve termine. Ma il pacchetto di aiuti predisposto dall'Unione Europea – che però si scontra con le obiezioni tedesche - e dal Fondo monetario internazionale è mirato a risolvere solo i problemi di liquidità del 2010.

Secondo passaggio critico: la solvibilità di medio periodo

Il 3 marzo la Grecia ha annunciato un progetto dettagliato per raggiungere I target triennali di crescita economica e di equilibrio fiscale. Il piano è alla base dei negoziati con il Fondo monetario internazionale che probabilmente chiederà sforzi maggiori ad Atene in vista della conclusione dei colloqui, fissata per il 6 maggio. D'altronde il rischio che il piano fiscale greco sia effettivamente implementato è considerato molto elevato. La domanda chiave su questo fronte è come potrà Atene mitigare il circolo vizioso di tagli alla spesa pubblica e di recessione se già ora è in difficoltà per raggiungere i target del Piano triennale di stabilità e di crescita?

Terzo passaggio critico: ristrutturazione del debito greco?

La domanda dei mercati è chiara: la Grecia dovrà procedere, prima o poi, a una ristrutturazione del debito? La risposta del governo di Atene è netta: assolutamente no. Ma i mercati dei capitali, dopo il tonfo del 22 aprile, stanno scontando sempre più sui corsi dei titoli pubblici greci il prezzo del rischio crescente di qualche forma di pagamento ridotto o posticipato.

Su questo punto in particolare l'analisi di Joyce prende in considerazione il fatto che si tratterebbe di un evento senza precedenti. Gli eventi del passato si distinguono in due categorie, quella "aggressiva" rappresentata dal default dell'Argentina del 2002, che ha comportato un taglio del 75% sul pagamento del debito in circolazione, e quella "moderata" della Polonia dei primi anni '90, che ha portato una riduzione dei pagamenti sul debito circolante inferiori al 50 per cento.

Gli impatti sul Fondo monetario internazionale e l'Unione Europea sarebbero pesantissimi, visto che entrambi vedrebbero ridotti i valori e la subordinazione dei 45 miliardi di euro di titoli pubblici greci che saranno ricevuti a garanzia dell'erogazione del pacchetto di aiuti.

L'impatto di una potenziale ristrutturazione o default del debito greco dipende dalla sua eventuale incontrollabilità, sulla falsariga di quanto accaduto a Buenos Aires, o piuttosto dalla sua gestione approfondita, come nel caso polacco.

Secondo Joyce «il sentiment degli investitori sembra orientato a credere che una riduzione o rinvio del pagamento degli interessi sui titoli Greci sia inevitabile, alcuni addirittura considerano questa una "probabilità preponderante"».

Il nodo gordiano della ristrutturazione del debito greco

Nell'ipotesi di una ristrutturazione del debito pubblico di Atene sulla falsariga dell'evento polacco di una ventina di anni fa, il rapporto debito/Pil greco scenderebbe intorno al 60 per cento.

Per DB si tratterebbe di un evento "significativo" per l'intero sistema finanziario europeo ma, se gestito in modo "ordinato", la maggior parte dei creditori della Grecia potrebbe evitare di finire in default per l'effetto domino. Tuttavia le perdite sarebbero significative e scatenerebbero una crisi finanziaria europea, sia a livello di effetto contagio che di pressione sulla crescita economica Ue e sulle prospettive di lungo termine dell'euro.

I contraccolpi su titoli pubblici, Borse, banche, cambi e materie prime

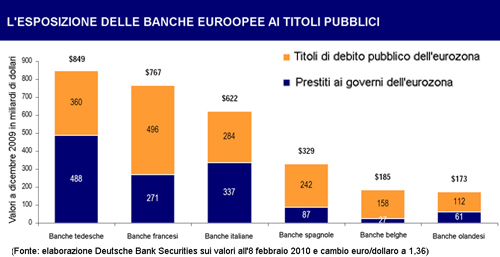

In prima fila a subire i contraccolpi di una eventuale ristrutturazione del debito greco sarebbero le banche europee, come già indicato su questo sito ieri. La matrice dei conti della Banca dei regolamenti internazionali mostra che le banche francesi sono esposte direttamente per 75 miliardi di dollari al debito greco, mentre quelle tedesche per 45 miliardi di dollari.

Ma gli istituti di credito sarebbero esposti sia sul lato degli asset (perdite sui portafogli di titoli governativi, che si svaluterebbero) che su quello dei prestiti (sia cross-border che nazionali) e come controparte sul mercato dei derivati. Le prospettive macroeconomiche, frenate dal rallentamento economico che ne deriverebbe, virerebbero in negativo. Gli operatori dovrebbero fronteggiare un aumento dei costi di funding, una riduzione della domanda di credito e una maggiore volatilità dei mercati. Il calo di fiducia nei titoli pubblici aumenterebbe i costi a carico delle banche per i pronti contro termine e per le operazioni di rifinanziamento.

Altri impatti assai rilevanti riguarderebbero il mercato dei cambi e dunque I flussi internazionali di capitali. L'effetto finale sul cross rate euro/dollaro sarebbe significativo: le previsioni 2010 di Deutsche Bank lo situano come valore medio a 1,35. Quanto alle Borse, l'andamento dei mercati di queste ore mostra tutte le preoccupazioni dei mercati finanziari. Un rafforzamento del dollaro porterebbe poi ulteriori implicazioni sui mercati di praticamente tutte le materie, in particolare sui prezzi del petrolio: Deutsche Bank prevede il prezzo medio 2010 del greggio a 70 dollari il barile. Ne uscirebbero rafforzate le commodities identificate come beni rifugio, come l'oro, i cui prezzi sarebbero assai volatili verso l'alto in funzione dell'aggravarsi della crisi. Le previsioni degli analisti di Deutsche Bank per il metallo giallo sono di 1.175 dollari per oncia come media dell'anno.

Guarda il grafico interattivo

Guarda il grafico interattivo

Cosa non succederà nel 2010?

Oltre a una analisi degli eventi ritenuti nell'ambito delle probabilità, lo studio di Deutsche Bank ha elencato anche gli avvenimenti ritenuti assolutamente improbabili, almeno nel breve/medio termine. Che sono quattro:

1 – Rottura dell'Unione monetaria europea e abbandono dell'euro: una struttura normativa che h richiesto decenni di lavori è estremamente difficile da smontare; una simile eventualità distruggerebbe la reputazione degli stati membri sui mercati finanziari;

2 - Uscita di uno stato membro dall'eurozona: sebbene "la pazienza non sia infinita", come dicono i tedeschi, l'uscita di uno stato membro dall'area euro, nel breve termine, è altamente improbabile perché l'effetto contagio colpirebbe gli altri membri, in primis il Portogallo, come già sta accadendo, anche alla luce del downgrade di ieri;

3 - Default della Grecia: Germania, Francia e Unione Europea non permetteranno che accada (perlomeno non nel 2010);

4 – Piano di soccorso diretto della Banca centrale europea: è proibito dal Trattato di Maastricht del 1992. Poiché però i "prestatori di ultima istanza" sono le Banche centrali e non i governi, rileva Joyce, la Bce potrebbe decidere di accettare tutti i titoli pubblici dell'eurozona come controparte per i pronti contro termine, indipendentemente dal loro rating.

Quarto passaggio critico: raggiungimento dei target di crescita e debito triennali

Nel 2010 la Grecia dovrà utilizzare gli aiuti europei e del Fondo monetario internazionale. Per evitare che un simile salvataggio debba ripetersi anche nel 2011 e nel 2012, Atene dovrà rispettare i target triennali ufficiali fissati dal Piano di stabilità e di crescita. Ma questo, tagliando la spesa pubblica in modo incisivo, deprimerà l'economia e rischia di scatenare una spirale recessiva. «Spero di sbagliarmi, ma temo che entro la fine dell'anno si scoprirà che la Grecia avrà bisogno di altri aiuti nel 2011 e nel 2012 e avremo seri problemi a mettere in piedi un altro pacchetto di aiuti». La preoccupazione di Thomas Mayer, capo economista di Deutsche Bank, è stata espressa solo pochi giorni or sono. Ma è condivisa largamente dai mercati. La domanda chiave è, quindi, come prevenire ulteriori crisi di liquidità nel prossimo biennio.

nicola.borzi@ilsole24ore.com

©RIPRODUZIONE RISERVATA