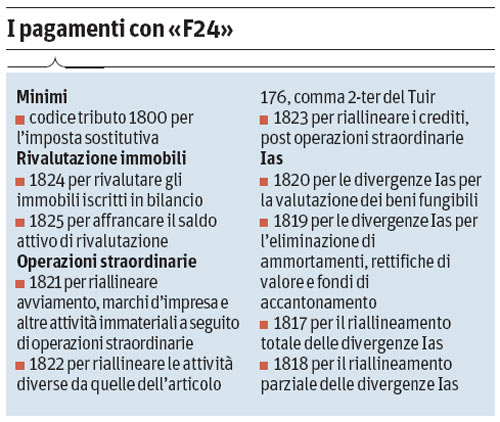

Via libera alla compilazione del modello F24 per Unico 2009. Con la risoluzione 127/E di ieri, le Entrate hanno istituito gli ultimi codici tributo, necessari per i pagamenti relativi alle dichiarazioni dei redditi per il 2008. I codici riguardano l'imposta sostitutiva del 20% chiesta ai contribuenti minimi, l'imposta sostitutiva per la rivalutazione degli immobili d'impresa, quella per l'affrancamento del saldo attivo di rivalutazione e quelle per riallineare le differenze generate da operazioni straordinarie o dall'applicazione degli Ias. Riepiloghiamo alcuni tratti salienti di queste sostitutive.

In Unico PF è presente il nuovo quadro CM, dedicato a imprenditori individuali e lavoratori autonomi passati automaticamente al nuovo regime dei minimi dal 1° gennaio 2008: una sorta di minidichiarazione, nella quale calcolare imponibile e imposta sostitutiva del 20 per cento.

Quanto agli immobili, quest'anno i contribuenti titolari di reddito d'impresa, anche in contabilità semplificata, possono rivalutare nel bilancio, relativo all'esercizio successivo a quello in corso al 31 dicembre 2007, gli immobili strumentali per natura o per destinazione, gli immobili patrimonio e le aree non edificabili. Non si possono rivalutare gli immobili merce e le aree edificabili. L'imposta sostitutiva sulla rivalutazione è del 3% (1,5% per immobili non ammortizzabili). Anche il saldo attivo di rivalutazione può essere affrancato pagando una sostitutiva del 10% sulla riserva di rivalutazione al lordo della sostitutiva versata.

Chi invece ha effettuato fusioni, scissioni o conferimenti di aziende o rami di aziende può avvalersi di due nuovi metodi per riallineare le differenze di valore (tra fiscale e civile), generate da queste operazioni straordinarie. Oltre alla possibilità di riallineare i valori delle immobilizzazioni materiali e immateriali (compreso l'avviamento) prevista dal Tuir e a quella gratuita del bonus aggregazioni prevista per l'avviamento e i beni strumentali materiali e immateriali, il Dl 185/08 ha introdotto altre due modalità di riallineamento delle differenze tra i valori fiscali e quelli civili relativi a: «avviamento, marchi d'impresa e altre attività immateriali»; «attività diverse da quelle indicate nell'articolo 176, comma 2-ter» del Tuir.

Per il primo caso, l'imposta sostitutiva Ires/Irpef e Irap è del 16%, mentre nel secondo i maggiori valori sono assoggettati a tassazione con aliquota ordinaria, ed eventuali maggiorazioni, rispettivamente, dell'Irpef, dell'Ires e dell'Irap, separatamente dall'imponibile complessivo. Solo per i maggiori valori relativi ai crediti si applica la sostitutiva del 20 per cento.

Chi redige il bilancio in base agli Ias, in Unico 2009 può riallineare, ai fini Ires, Irap e eventuali addizionali, le differenze di valore emerse dall'applicazione degli Ias.