La detassazione sugli straordinari e sulle somme finalizzate a incrementare la produttività, approda nel modello Unico 2009.

Nella dichiarazione dei redditi sono stati inseriti due righi appositamente destinati a rettificare la tassazione applicata nel corso del 2008; si tratta dei righi RC4 e RC5.

Le istruzioni per la redazione del modello precisano che questi due righi vanno compilati solo dai contribuenti che devono rettificare l'assoggettamento a imposta degli emolumenti percepiti nel corso del 2008.

In caso contrario, vale a dire se non c'è nulla da cambiare, essi vanno lasciati in bianco. Avvalendosi di questa parte del modello Unico 2009 è possibile, inoltre, correggere o integrare un modello 730/2009 già presentato.

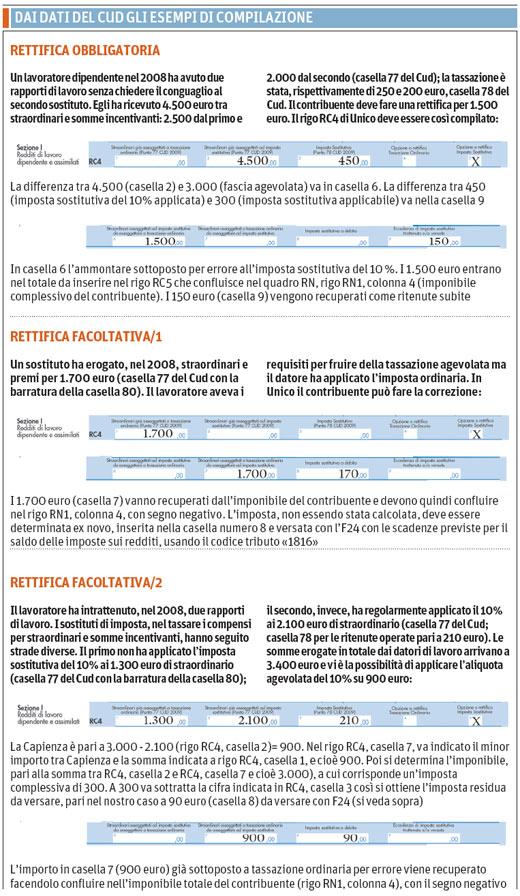

Le rettifiche che possono essere eseguite in Unico sono di due tipi: obbligatorie e facoltative.

Rientrano nella prima fattispecie, le necessarie variazioni derivanti dall'applicazione dell'imposta sostitutiva del 10%, in assenza dei requisiti previsti dalla legge (possesso di un reddito 2007 maggiore di 30.000 euro oppure riconoscimento del 10% su somme superiori a 3.000 euro); mentre tra le correzioni facoltative troviamo, per esempio, il ripristino della tassazione al 10% (in caso di assoggettamento a tassazione ordinaria di somme che possono beneficiare del trattamento fiscale agevolato), ovvero l'opzione per la tassazione ordinaria, se più favorevole.

In ogni caso, è possibile correggere errori commessi l'anno scorso di cui ci si rende conto in sede di presentazione della dichiarazione dei redditi

Prima di esaminare alcune esemplificazioni che aiuteranno a comprendere i criteri di redazione di Unico, vale la pena ricordare che nel 2009 la detassazione prosegue ma solo con riferimento alle somme erogate ai lavoratori dipendenti per produttività ed efficienza (articolo 5, decreto legge 185 del 2008). La misura sperimentale prevista anche per le prestazioni di lavoro straordinario e per quelle di lavoro supplementare rese in funzione di clausole elastiche dai lavoratori part-time, è definitivamente uscita di scena il 31 dicembre 2008.

Per l'anno in corso sono cambiati anche alcuni parametri di riferimento. L'importo massimo agevolato è stato portato da 3.000 a 6.000 euro; il reddito di lavoro dipendente che il sostituto di imposta deve prendere come base per stabilire se concedere, o meno, l'agevolazione è quello del 2008 e non deve superare i 35.000 euro (per i redditi 2007 era pari a 30.000 euro).

I tre esempi che riportiamo qui accanto sono riferiti allo scorso anno e le regole seguite sono quelle in vigore sino al 31 dicembre 2008.

Punti chiave

Le norme di riferimento

Decreto legge 93/08, convertito dalla legge 126/08

Circolari 49/08 e 59/08 agenzia delle Entrate e ministero del Lavoro

L'applicazione

Dal 1° luglio al 31 dicembre 2008

Applicazione dell'imposta sostitutiva del 10% in sostituzione di Irpef, addizionale regionale e addizionale comunale

Retribuzioni agevolate

Straordinari

Somme incentivanti

Presupposti e limiti

Redditi 2007 non superiori a 30mila euro lordi

Agevolazione massima 3mila euro al lordo del 10% dell'imposta sostitutiva e al netto delle trattenute previdenziali (3.306.6 euro per la ritenuta del del 9,19 o 3.314,6 euro per la ritenuta del 9,49 per cento)