Torna a: IL REDDITO DI LAVORO AUTONOMO

Il reddito imponibile derivante dall'esercizio di arti e professioni può essere determinato in base ad uno dei seguenti regimi:

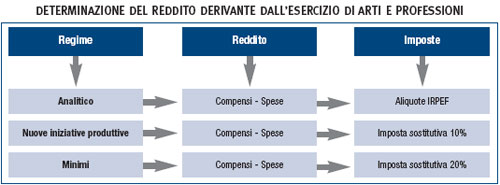

analitico: il reddito è dato dalla differenza tra l'ammontare dei compensi in denaro o in natura percepiti nel periodo d'imposta, al netto dei contributi previdenziali e assistenziali posti dalla legge a carico del soggetto che li corrisponde, e l'ammontare delle spese sostenute nel periodo stesso nell'esercizio dell'arte o professione ed ammesse in deduzione;

analitico: il reddito è dato dalla differenza tra l'ammontare dei compensi in denaro o in natura percepiti nel periodo d'imposta, al netto dei contributi previdenziali e assistenziali posti dalla legge a carico del soggetto che li corrisponde, e l'ammontare delle spese sostenute nel periodo stesso nell'esercizio dell'arte o professione ed ammesse in deduzione;

agevolato per i contribuenti minimi (articolo 1, commi 96-117 della legge n. 244/2007): si applica ai contribuenti con determinati requisiti e consiste nell'applicazione di un'imposta sostitutiva dell'IRPEF e relative addizionali pari al 20% del reddito;

agevolato per le nuove iniziative produttive (articolo 13 della legge n. 388/2000): si applica a chi intraprende una nuova attività di lavoro autonomo e prevede l'applicazione, per i primi tre esercizi, di un'imposta sostitutiva dell'IRPEF pari al 10% del reddito di lavoro autonomo.