Torna a: LO SCUDO FISCALE

Aderendo allo scudo fiscale e versando l'imposta sostitutiva, si ottengono i seguenti vantaggi:

il contribuente non può essere soggetto ad accertamento tributario o contributivo per i periodi d'imposta che hanno termine al 31/12/2008;

il contribuente non può essere soggetto ad accertamento tributario o contributivo per i periodi d'imposta che hanno termine al 31/12/2008;

gli elementi derivanti dall'emersione non possono essere utilizzati a svantaggio del contribuente in sede giudiziaria civile, amministrativa o tributaria, in via autonoma o addizionale, né per il passato, né per il futuro; sono però esclusi i procedimenti già in corso al 4 ottobre 2009;

non possono essere applicate le sanzioni penali per i reati di dichiarazione infedele e di omessa dichiarazione nonché per quelli di falso in bilancio, occultazione o distruzione di documenti, false comunicazioni sociali, dichiarazioni fraudolente.

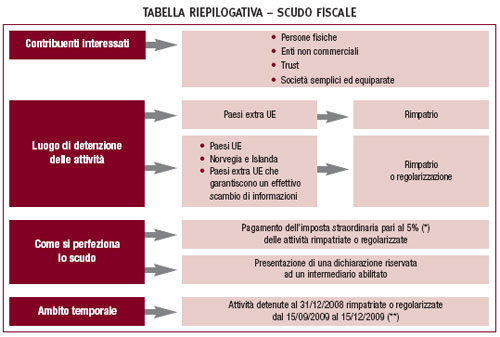

(*) con la riapertura dei termini l'aliquota è pari al 6% per le adesioni effettuate entro il 28 febbraio 2010 e del 7% per quelle dal 1° marzo al 30 aprile 2010.

(**) 30 aprile 2010 è la data prevista dal decreto con cui sono stati riaperti i termini per aderire allo scudo.