Torna a: L'AGEVOLAZIONE FISCALE "TREMONTI TER"

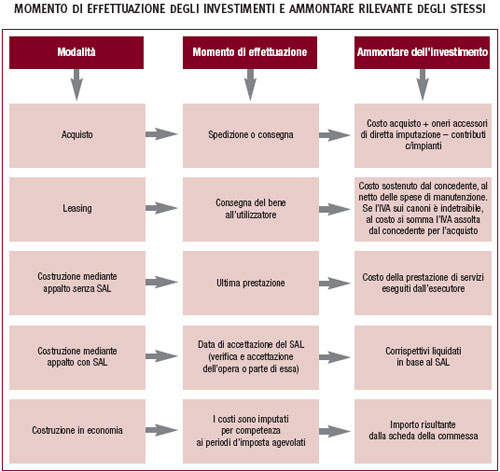

L'investimento per essere agevolato può essere effettuato con una delle seguenti modalità:

acquisto;

acquisto;

leasing (purché non si tratti di leasing operativo);

realizzazione mediante contratto di appalto;

realizzazione in economia.

Sono ammessi, inoltre, a fruire del beneficio fiscale gli acquisti di beni con patto di riservato dominio di cui all'articolo 1523 del codice civile.

Il momento di effettuazione degli investimenti varia a seconda delle modalità di acquisizione prescelta. Invece, per il concetto di costo, valgono le regole generali in base alle quali nel costo del bene sono compresi gli oneri accessori di diretta imputazione e l'IVA totalmente indetraibile; gli interessi passivi possono essere compresi solo se capitalizzabili.