L’anno scorso 8,2 milioni di contribuenti hanno usato la detrazione sul recupero edilizio nella dichiarazione dei redditi. Basta questa cifra, ricavata dalle statistiche delle Finanze, a spiegare perché è importante sapere cosa succede quando si acquista una casa ristrutturata. La possibilità di imbattersi in un venditore che sta sfruttando i bonus sui lavori è tutt’altro che remota. E il destino della detrazione andrebbe affrontato in anticipo per evitare brutte sorprese o discussioni.

La regola è dettata dall’articolo 16-bis del Tuir, norma-base della detrazione del 36% (maggiorata al 50% fino a fine 2017). Al comma 8 si dice che in caso di vendita dell’unità immobiliare «la detrazione non utilizzata in tutto o in parte è trasferita per i rimanenti periodi di imposta, salvo diverso accordo delle parti, all’acquirente persona fisica dell’unità immobiliare».

In generale, il fatto che il bonus segua la casa pone il venditore in una posizione di debolezza negoziale, perché deve esplicitare la presenza di un rimborso fiscale che la legge – in assenza di accordi diversi – attribuisce al compratore. E questo potrebbe dare agli acquirenti più attenti una leva da azionare nella trattativa, reclamando ad esempio una riduzione del prezzo. Il venditore, comunque, non è tenuto a specificare gli importi in ballo, né il numero di rate rimaste.

Le rate trasferite

Vediamo le cifre in gioco con un esempio, partendo da un appartamento di 90 metri quadrati a Milano, in zona Città studi-Gorini, per il quale Tecnocasa rileva un prezzo di 3mila euro al metro quadrato, 270mila in totale. Immaginiamo che il proprietario abbia speso 50mila euro per ristrutturarlo nell’autunno del 2012. La detrazione, pari al 50%, vale in tutto 25mila euro, da dividere in dieci rate annuali da 2.500 euro a partire dalla dichiarazione dei redditi presentata nel 2013.

Se la casa viene venduta quest’anno, il venditore avrà fatto in tempo a sfruttare cinque rate (dal 2013 al 2017). Le altre cinque, per una detrazione totale di 12.500 euro, sono quelle rispetto alle quali si può “trattare”, e valgono – di fatto – il 4,6% del prezzo. Se pensiamo che lo sconto medio rilevato da Nomisma sul mercato milanese è il 12%, si capisce bene quanto possa pesare la variabile dei bonus. Naturalmente, è decisivo che il compratore abbia “capienza fiscale”, cioè un reddito abbastanza alto da generare un’Irpef maggiore dei bonus fiscali.

Attenzione: ai fini del passaggio, la data del rogito è ininfluente. Anche se l’alloggio venisse venduto il 30 dicembre 2017, in assenza di accordi specifici, la detrazione relativa al 2017 (e agli anni successivi) passerebbe all’acquirente, che la potrebbe usare dal modello Redditi Pf o 730 presentato nel 2018.

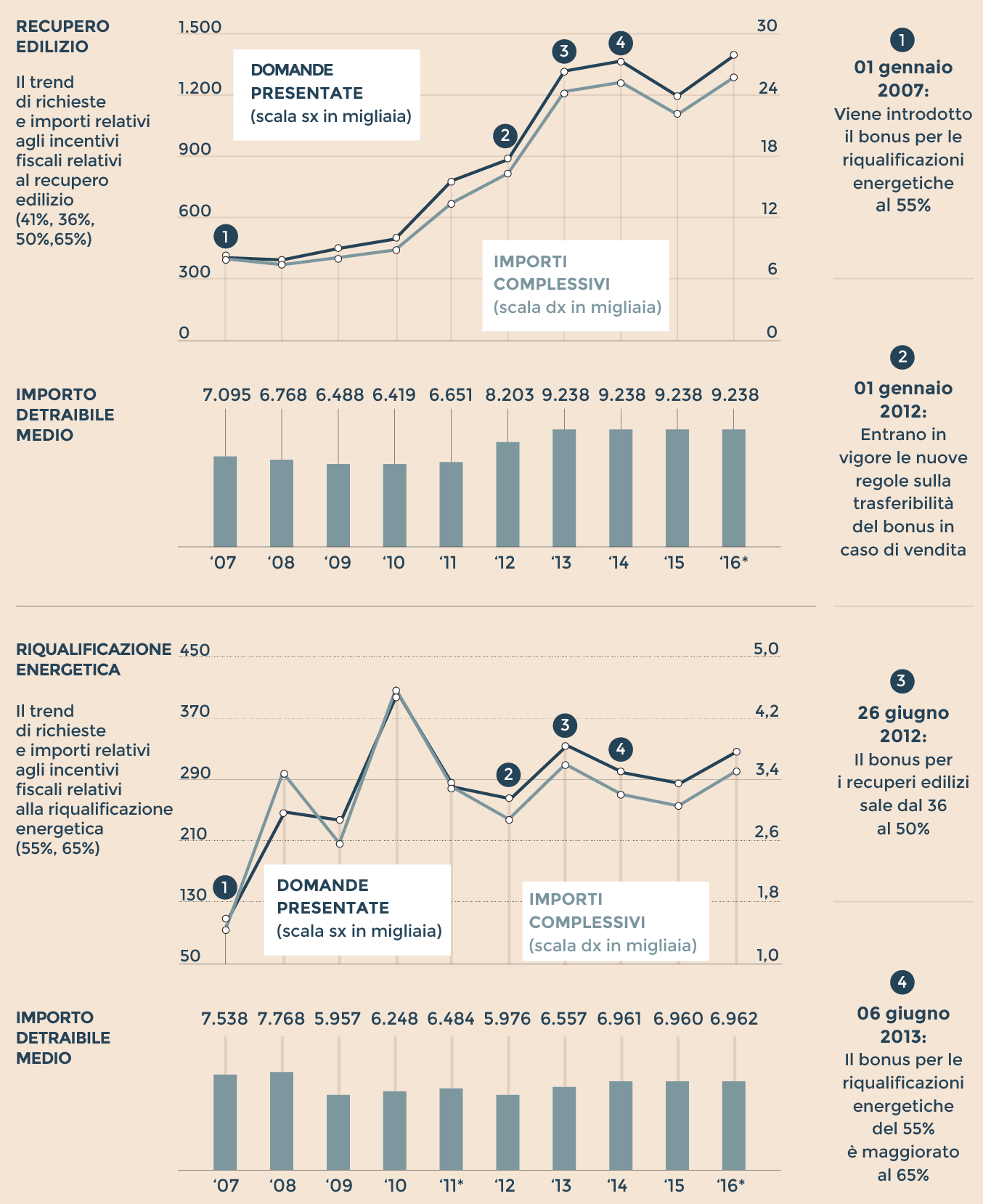

Anno 2016 Stime Cresme. (Fonte: elaborazioni Casa 24 Plus su dati Cresme)

I lavori

Le detrazioni trasferibili riguardano gli interventi agevolati dal 36-50% che il proprietario può eseguire nelle singole unità abitative (il comma 8 richiama le opere indicate al comma 1 dello stesso articolo 16-bis del Tuir): dalla manutenzione straordinaria, (come lo spostamento di una parete), fino alle opere per la prevenzione di atti illeciti (come l’installazione di inferriate), la costruzione di box auto pertinenziali e la bonifica dell’amianto.

La legge cita la vendita dell’unità «sulla quale sono stati realizzati gli interventi», ma nella lista dei lavori ammessi sono compresi gli interventi sulle parti comuni (alla lettera a) del comma 1). Si deve ritenere, quindi, che chi compra un appartamento – salvo diverso accordo con il venditore – acquisisca anche le rate residue della detrazione per lavori condominiali. In questo caso, sarà l’amministratore di condominio a dover dare al compratore una copia della certificazione per i lavori che aveva rilasciato a suo tempo al venditore.

In virtù del rimando generale al 36%, tutte le regole viste fin qui si applicano anche alla detrazione sulla riqualificazione energetica del 55%, ora al 65%, aumentabile fino al 75% per lavori ad alta efficienza (circolare 19/E, par. 1.7). Non si trasferisce, invece, il bonus del 50% per l’acquisto di mobili e grandi elettrodomestici abbinato ai lavori. Le Entrate l’hanno detto rispondendo a un quesito che riguardava il decesso del beneficiario e il trasferimento dell’immobile mortis causa (circolare 17/E/2015, par. 4.6) . Secondo l’Ance, però, la motivazione vale anche per la cessione per atto tra vivi: il motivo per cui il bonus mobili non si trasferisce, infatti, è che l’articolo 16-bis riguarda solo le agevolazioni per il recupero edilizio e la riqualificazione energetica degli edifici.

Le cessioni

L’espressione «vendita» non va presa alla lettera. Il trasferimento dei bonus si applica a tutte le ipotesi di cessione, comprese quindi le permute e le donazioni (circolare 57/1998 delle Finanze). Se invece viene venduta solo una quota della proprietà, o la nuda proprietà, la detrazione resta al venditore (circolare 24/E/2004), a meno che la quota ceduta non ricomponga la piena proprietà in capo all’acquirente: in quest’ultimo caso l’operazione è assimilata alla cessione vera e propria.

© Riproduzione riservata