Mutui, anno che va, anno che viene. Il 2018 si è chiuso con degli spunti rilevanti sul mercato dei prestiti immobiliari. Gli stessi possono adesso dare un supporto a coloro che si apprestano a stipulare un nuovo mutuo o, come qualsiasi mutuatario dovrebbe sempre fare, valutare se ci sono le condizioni per surrogare (agendo quindi su durata e tasso) il vecchio contratto.

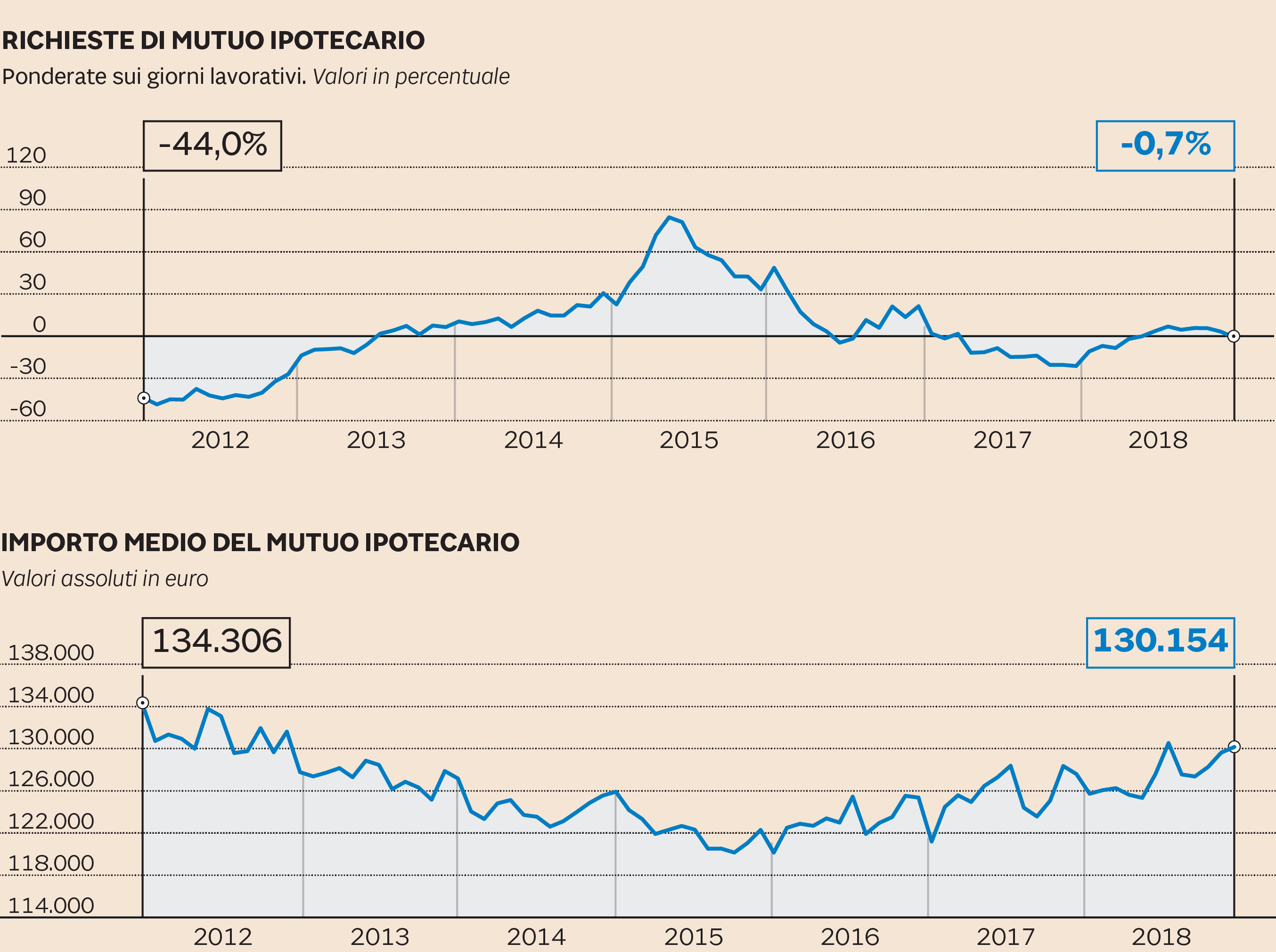

Stando all’ultimo aggiornamento del “Barometro del credito alle famiglie in Italia” - che si fonda sul patrimonio informativo di Euris, il sistema di informazioni creditizie di Crif che raccoglie i dati relativi a oltre 85 milioni di posizioni creditizie di cui anticipiamo i contenuti- il 2018 ha evidenziato due trend: il primo riguarda un calo delle richieste (sommando nuovi mutui e surroghe) dello 0,6%. Al calo annuo ha contribuito la flessione del mese di dicembre che ha interrotto un ciclo positivo di sei mesi consecutivi di crescita. Viste le proporzioni, però, si tratta più di un assestamento del mercato che non di un rallentamento marcato. Assestamento a cui ha contribuito il ridimensionamento delle surroghe. Questo non va letto come un brutto segnale ma è la prova che gli italiani hanno imparato a considerare il mutuo al pari di un investimento attivo e ad adeguarlo nel corso del tempo. Letta al contrario, quindi, la flessione delle surroghe sta a significare che la gran parte di chi aveva convenienza nell’effettuare il “cambio mutuo” lo ha già fatto negli anni scorsi.

Il secondo spunto che arriva dal 2018 è la ripresa costante dell'importo medio delle richieste di mutuo. A dicembre è salito su base annua a 130.154 euro, il 2% in più dello stesso periodo del 2017. Per quanto riguarda la distribuzione delle richieste per classe di durata, nel 2018 la fascia compresa tra i 16 e i 20 anni si conferma in vetta alle preferenze degli italiani (con una quota pari a 25,9% del totale), seguita da quella tra i 26 e i 30 anni, con il 22,4%. I dati evidenziano quindi un mercato stabile anche perché ha perso una parte dello slancio che il ricorso massiccio alle surroghe ha offerto nel range 2014-2017.

(Fonte: Crif – Barometro del credito delle famiglie in Italia 2018)

La buona notizia (e qui passiamo al 2019) è che questa stabilità dovrebbe riguardare anche i tassi per l’anno appena iniziato. Oggi infatti è possibile stipulare un nuovo mutuo a tasso variabile pagando nelle migliori condizioni (ovvero quelle in cui si chiede un finanziamento inferiore al 50% del valore dell’immobile) un Taeg (Tasso annuo effettivo globale, comprende interessi ed eventuali spese accessorie) dello 0,7%. Il miglior rispettivo fisso oscilla intorno all’1,5%. Non ci sono ragioni particolari - considerate le variabili di mercato - per ipotizzare che nel corso del 2019 i tassi possano salire in modo preoccupante.

Quanto al variabile, infatti, gli indici Euribor (utilizzati dalla maggior parte delle banche per calcolare mese dopo mese la variazione delle rate) sono da quattro anni sottozero e non c’è ragione ad oggi per ipotizzare un loro rialzo nell’anno in corso. Al momento infatti le previsioni sul prossimo rialzo dei tassi della Bce - la molla scatenante che fa muovere anche gli Euribor - indicano che la prossima stretta, peraltro di appena 10 punti base dovrebbe avvenire intorno al primo trimestre del 2020. Molto dipenderà dai prossimi dati economici, soprattutto quelli dell’inflazione della zona euro. Se dovessero battere a sorpresa le attese e posizionarsi sopra il 2% la Bce potrebbe anticipare i tempi della stretta. Ma al momento si tratta di un’ipotesi remota.

Quanto al tasso fisso la questione ovviamente riguarda solo i nuovi mutui e non quelli già stipulati che non possono variare. I nuovi mutui sono calcolati sommando lo spread (deciso dalla banca) agli indici Eurirs. Questi misurano il costo del denaro interbancario su scadenze da 1 a 50 anni e seguono solitamente l’andamento dei tassi del Bund tedesco. I tassi del Bund salgono durante le fasi di propensione al rischio sui mercati finanziari mentre scendono quando durante le fasi di tensione il Bund viene acquistato come bene rifugio. A dicembre abbiamo vissuto una fase di turbolenza e non a caso i tassi dei Bund a 10 anni sono scesi dallo 0,4% allo 0,2% rendendo il mese scorso i nuovi mutui a tasso fisso più convenienti. Nelle ultime sedute il tasso del Bund sta risalendo - e con esso gli indici Eurirs - perché sui mercati è tornato un clima più sereno. Questo farà costare i nuovi mutui a tasso fisso un po’ di più. In ogni caso si tratta di sottili variazioni, non destinate a creare scossoni, né preoccupazioni per chi preferisce il fisso.

© Riproduzione riservata