Mutui con tassi d’interesse ai minimi, prezzi in discesa da anni, aumento (seppur lieve) del reddito disponibile. Sono i tre principali fattori che permettono alle famiglie di accedere più facilmente all’acquisto della casa e che di conseguenza continuano a sostenere il mercato residenziale. Almeno per quel che riguarda le compravendite, che sono in ripresa dal 2014 e che nel 2018 – come confermato dal Rapporto annuale dell’Osservatorio immobiliare dell’Agenzia delle Entrate – hanno fatto segnare un +6,5%, raggiungendo quota 578.647 scambi.

L’indice di accessibilità

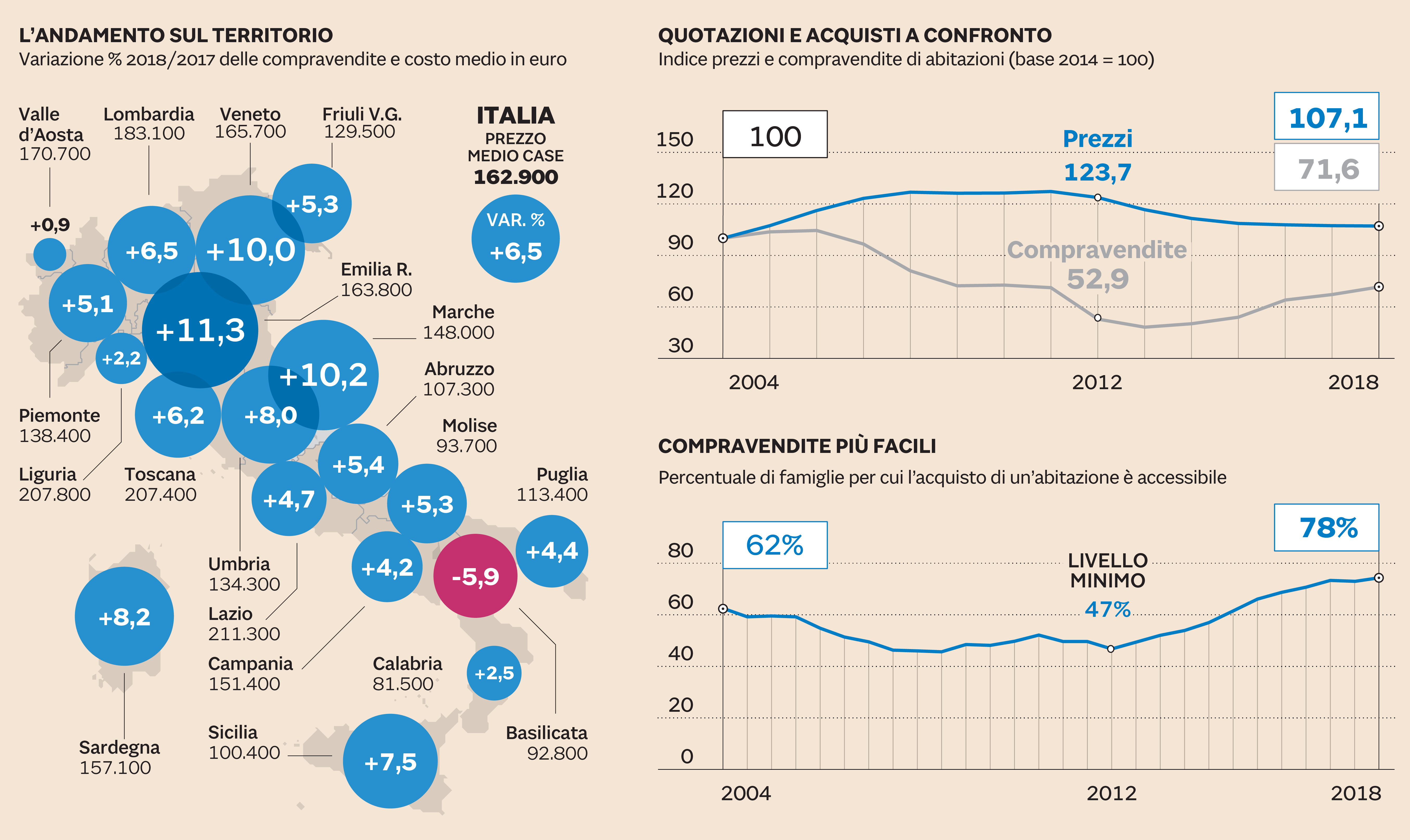

Secondo l’affordability index elaborato dall’Abi, la quota di famiglie che possono acquistare un immobile nel 2018 è salita al 78%. Dato che non stupisce se paragonato alla larga diffusione della casa di proprietà, ma che diventa significativo se paragonato alla quota del 2012, quando solo il 47% dei nuclei poteva permettersi l’acquisto, a causa di prezzi più alti e stretta del credito. Si tratta di un dato generale che non cancella le difficoltà d’acquisto del le famiglie più giovani, solitamente con reddito inferiore alla media e spesso composte da lavoratori precari. Non mancano poi le differenze territoriali: a fronte di un indice di accessibilità medio del 14,6%, in Molise si arriva al 20%, mentre all’ultimo posto, sotto il 10%, c’è la Liguria (dove i prezzi sono più alti soprattutto a causa delle seconde case). Valori simili per il Lazio, al penultimo posto. Anche la Lombardia si colloca sotto la media, seppur di poco: il maggior reddito disponibile non compensa i prezzi più alti.

Fonte: Rapporto Immobiliare Omi-Abi, 2019

Fondamentale il contributo dei mutui, che hanno riguardato circa la metà degli acquisti, in crescita di quasi il 9% sul 2017. Stessa variazione per l’erogato, che raggiunge quota 35,7 miliardi, pari a una media di 126mila euro ad abitazione.

Prezzi ancora in calo

Se il mercato è in salute dal punto di vista delle compravendite, lo stesso non si può dire sul fronte dei prezzi che, dopo i forti cali registrati dal 2011 al 2016, vivono una fase di stagnazione (con tendenza ancora negativa) anche negli ultimi anni.

Tuttavia questo trend si può almeno in parte giustificare con il fatto che il recupero degli acquisti (avvenuto anche grazie alle quotazioni ai minimi) non ha ancora recuperato il crollo accusato con variazioni negative ben maggiori di quelle che nello stesso periodo hanno registrato i prezzi (come risulta evidente dal confronto dei due indici sintetizzati nel grafico a lato).

A questo scenario va poi aggiunto il perdurare della crisi – con una crescita ai minimi e inflazione vicina allo zero – e il sostanzioso aumento della tassazione dal 2011 (leggi Imu), anno dal quale il calo dei prezzi è stato più evidente, con una conseguente erosione del patrimonio delle famiglie già proprietarie.

Acquisti e fatturato

La regione che ha visto l’incremento più elevato di compravendite è l’Emilia Romagna (+11,3% a fronte di un peso del 9% sul totale degli scambi); seguono Marche (+10,2%) e Veneto (+10%). Oltre un quinto degli acquisti avviene in Lombardia (+6,5% annuo). Unica regione con il segno meno è la Basilicata (-5,9%). La città che cresce di più è Bologna (+10,5%), in coda c’è Roma (+3%), ma se si guarda ai dati relativi, cioè rapportati agli stock disponibili, la piazza più dinamica è Milano, seguita da Torino e Firenze.

Da segnalare anche l’andamento anticiclico delle compravendite di nuda proprietà, in calo soprattutto al Sud (-6,6% contro il -0,4% medio).

Il Rapporto fornisce poi quella che viene definita «una stima di larga massima» del valore delle compravendite, basata sulla banca dati delle quotazioni Omi, pari a oltre 94 miliardi (+5,2% annuo, che sale al +9,4% a Nord Est), 53 dei quali riferiti al Nord (oltre il 56%). Scende invece di 2.100 euro il “fatturato medio”, ovvero il prezzo della singola unità compravenduta, pari a 162.900 euro: dai quasi 200mila euro delle regioni centrali (che registrano però il calo unitario maggiore, -5.100 euro) ai 115.600 euro delle isole. La superficie media delle case acquistate è circa 106 mq, anche se il taglio maggiormente diffuso si conferma compreso tra i 50 e gli 85 mq (quasi 180mila scambi) e la crescita maggiore si è avuta per le superfici sotto i 50 mq (+7,4%) e per quelle sopra ai 145mq (+7,3%).

© Riproduzione riservata