Storia dell'articolo

Chiudi

Questo articolo è stato pubblicato il 11 ottobre 2012 alle ore 13:16.

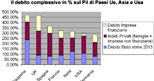

«Questi dati danno l'idea della solidità finanziaria complessiva di un sistema Paese, ma il mercato di fatto guarda alla componente di rischio meno diversificata, nel caso italiano il debito pubblico - spiega Carlo Altomonte, docente di Economia dell'Integrazione Europea all'Università Bocconi -. Questo perché il debito privato è composto da diversi attori, mentre il debito pubblico ha dietro un solo attore: lo Stato. Dunque il rischio nel caso di debito pubblico elevato è molto meno diversificato (è improbabile il fallimento simultaneo di tutti coloro che compongono il debito privato). Discorso diverso sarebbe se, per esempio, un Paese avesse poche grandi banche molto indebitate (come la Spagna). In questo caso il mercato (come accade) guarderebbe a questa parte dell'indebitamento. Detto questo, è evidente che nel lungo periodo un Paese come l'Italia abbia una posizione finanziaria complessiva più solida, che emergerà una volta che le criticità relative al ‘grande debitore' (lo Stato italiano) saranno risolte».

Secondo Edoardo Chiozzi Millelire, responsabile per l'Italia di Convictions am «l'Italia per fortuna ha un debito delle famiglie e delle società non lontani dalla Germania e migliori della Francia e per certi versi degli Usa. Il problema è l'alto livello del debito pubblico accompagnato da un forte problema di governance, quindi di incapacità di fondo a varare riforme strutturali e da un problema di competitività e incapacità di crescere. Il modo più efficace per ridurre il debito è di essere capaci di generare una crescita virtuosa (non drogata da iniezioni di spesa pubblica in deficit) sul lungo periodo che sia superiore al costo del debito. Ora l'Italia non riesce più a crescere e fino allo sfociare della crisi si era mostrata del tutto incapace ad attuare le riforme di struttura in grado di aumentare il potenziale di crescita non inflazionistico del Paese».

È iniziata la partita a scacchi del deleveraging

«La cosa interessante di tutti questi dati - prosegue Chiozzi - è che in tutto il mondo occidentale c'è comunque troppo debito, sia pubblico che privato e che solo da poco è cominciato un lungo processo di riduzione dei debiti o "deleveraging" che durerà ancora a lungo e pesa sul potenziale di crescita delle nostre economie. Il che si sta traducendo in crescite molli, rendimenti dei titoli di stato sempre più bassi».

Ogni "sistema è Paese"

Gabriele Roghi, responsabile gestioni patrimoniali di Invest Banca analizza come un sistema Paese possa essere influenzato dalle singole componenti che incidono sul debito totale. «Il debito privato, la bolla immobiliare che pesa sui cittadini e sulle banche, sta affondando la Spagna. Mentre ad esempio in Giappone un debito pubblico elevato non è condizione necessaria e sufficiente per scatenare una crisi. I dati che arrivano dagli Stati Uniti sono fantasiosi perché l'esposizione delle banche Usa è molto dubbia: le partite fuori bilancio, la valorizzazione di asset a prezzi pieni e l'esposizione ai derivati nettizzata non rendono l'idea del pericolo di un default di una controparte.

Secondo Massimo Scolari, segretario generale Ascosim (Associazione delle Sim di consulenza «a prima vista, sommando lo stato patrimoniale del settore privato a quello del settore pubblico, la condizione finanziaria del nostro Paese appare migliore rispetto ad altri Paesi da tanti punti di vista più virtuosi. Sfortunatamente tale sommatoria è priva di ogni senso economico. In una situazione di libera circolazione dei capitali tra le diverse piazze finanziarie, i debiti del settore pubblico non vengono compensati dalla ricchezza netta del settore privato. Alcuni osservano che lo Stato, tramite la propria sovranità impositiva, avrebbe la possibilità di applicare un'imposta patrimoniale, determinando un trasferimento forzoso dei capitali dal settore privato a quello pubblico; tale ipotesi, a mio avviso, è un'opzione non solo errata dal punto di vista dei principi di finanza pubblica di un Paese democratico e liberale, ma anche poco realisticamente perseguibile. La ricchezza finanziaria netta delle famiglie (pari a 2,38 volte il reddito disponibile) è invece una grande ricchezza per il nostro Paese che va tutelato e utilizzato al meglio per finanziare la crescita economica e l'occupazione, creando le premesse, insieme a una politica fiscale rigorosa, di una progressiva riduzione del rapporto tra debito del settore pubblico ed il prodotto interno lordo».

La ricetta per portare l'Italia a livello della Germania

C'è una soglia % ragionevole di debito aggregato/Pil? Quale scenario si apre nei prossimi anni in vista delle strategie di deleveraging dei Paesi?

«Non c'è un "tetto" massimo, sopratutto se esiste il sostegno della liquidità pompata dalla Banca Centrale (caso di Giappone e UK) - prosegue Altomonte -. Certamente posizioni debitorie elevate non sono sostenibili nel lungo periodo, perchè non è sostenibile una crescita indiscriminata della massa monetaria. Ritengo dunque che Stati Uniti, Giappone e Regno Unito dovranno iniziare un serio deleveraging, con le relative conseguenze su crescita e tassi di cambio. Nel caso italiano, il problema è piuttosto quello del ribilanciamento dal pubblico al privato di una posizione debitoria complessiva ampiamente sostenibile. A questo proposito, mi spiace che il dibattito su operazioni possibili di swap del debito dal pubblico al privato non sia mai davvero maturato, pur in presenza di diverse serie proposte al riguardo, di cui il Ministero dell'Economia è informato. Lo swap allevierebbe gran parte dei problemi di finanza pubblica, e ci porterebbe a livello della Germania, in cui la locale Cassa Depositi e Prestiti, formalmente privata, ‘"nasconde" parte del debito pubblico».

Clicca per Condividere

©RIPRODUZIONE RISERVATA

Permalink

Listino azionario italia

Moved Permanently

The document has moved here.

Principali Indici

Moved Permanently

The document has moved here.

Moved Permanently

The document has moved here.

Ultimi di sezione

-

banche

«UniCredit più forte sul capitale con la crescita dei profitti»

-

tlc & media

Telecom, accordo sui contenuti con Mediaset

di Antonella Olivieri

-

trimestrali

Chrysler accelera nel II trimestre

di Andrea Malan

-

finanza

Mediobanca rileva il 51% di Cairn Capital. Utili in crescita del 27%, il titolo brilla in Borsa

-

la giornata dei mercati

Borse positive dopo i dati Usa, Milano +1,87%. Banche a picco ad Atene - Mediobanca fa shopping e sale (+6%)

-

ACQUISIZIONI

PartnerRe, Exor vince la partita

di Marigia Mangano