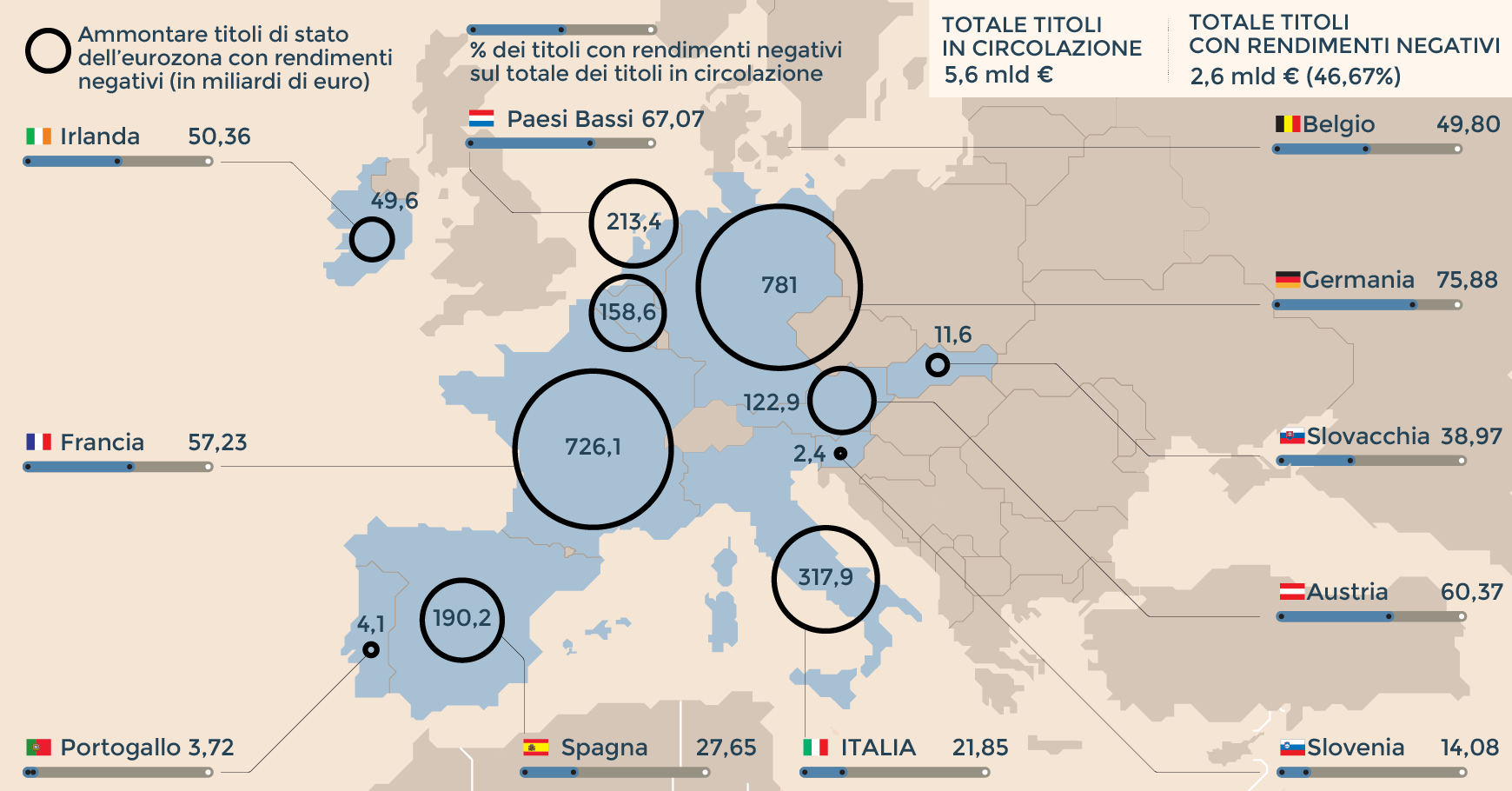

Il peggiore incubo per chi investe in titoli di Stato a medio-lungo termine nell’Eurozona vale 2.622 miliardi: a tanto ammontano i bond governativi denominati in euro e scambiati sul mercato secondario con rendimenti negativi: una fetta di mercato pari a quasi la metà - il 46,67% - dell’intero ammontare di titoli di Stato in euro in circolazione per 5.620 miliardi, secondo le statistiche di Tradeweb (che tra l’altro escludono BoT e titoli indicizzati all’inflazione).

L’Italia è, tra tutti, il Paese che ha tecnicamente i numeri migliori per attrarre di più, o far penare di meno, gli investitori (anche se questo viene a un costo per l’emittente-Stato): bond liquidi negoziati con rendimenti sopra lo 0% .

Stando alle stime di Tradeweb, i titoli di Stato italiani che offrono sul mercato secondario rendimenti negativi sono pari a 318 miliardi e rappresentano “solo” il 21,85% dell’intero ammontare di bond governativi italiani in circolazione (1.455 miliardi di BoT e indicizzati esclusi), contro i 781 miliardi a rendimento sotto zero della Germania (76% sul totale) e i 726 miliardi (57%) della Francia e i 190 miliardi della Spagna (27,65%).

Ieri, la curva dei rendimenti dei titoli di Stato tedeschi era negativa fino a otto anni di vita residua, con Bund negoziati a - 0,109%. Alcuni strategist si spingono a prevedere il Bund decennale con rendimento in calo a - 0,20% entro fine anno (senza terremoti del calibro di Brexit o Grexit). La curva dei rendimenti dei titoli di Stato francesi era negativa ieri con OaT fino a sei anni di vita residua quotati a -0,088%, mentre quella italiana era negativa fino a due anni con un -0,052%.

Il paradosso è presto spiegato: chi investe in un bond a rendimento negativo accetta di incassare una perdita in conto capitale detenendo il titolo fino a scadenza. «È come se lo Stato emettesse uno zero coupon perpetuo», commentano nel tentativo di sdrammatizzare i trader in BTp. Il debitore che si finanzia a tasso negativo risparmia invece di pagare un interesse: per esempio la Francia, uno dei più attivi emittenti di titoli di Stato con durata fino a 12 mesi nell’Eurozona, sta collocando i suoi BoT a rendimenti negativi al punto da risparmiare fino a 1,2 miliardi di euro l’anno. L’Italia segue di misura.

Il trucco, cioè una vita di fuga, c’è. Basta acquistare un titolo di Stato a rendimento negativo per poi rivenderlo prima della scadenza a un prezzo più alto: una strada percorribile fino a quando ci sarà la Bce a ricomprare i titoli. Il Bund decennale tedesco benchmark (anche se non è ancora a tasso negativo è molto vicino allo 0%) lo scorso gennaio veniva scambiato a 100, ora vale 103. Un titolo di Stato tedesco ora in zona negativa, il Bund scadenza 15/08/2024, segna una plusvalenza da inizio anno pari al 3,92% con un prezzo che ha oscillato da un minimo di 104 fino oltre 109. Il fatto che la Bce acquisterà titoli di Stato in euro per circa 60 miliardi al mese fino al marzo 2017 (ma c’è chi prevede in settembre un altro aumento del Public Sector Purchase Programme) fa star meglio gli investitori, perchè male che vada possono contare su questo grande compratore in automatico. Tuttavia nel nuovo mondo da incubo dei rendimenti negativi, il dito accusatore di investitori, banche e intermediari finanziari tende ad essere puntato proprio contro le banche centrali e la loro politica monetaria ultra espansiva non convenzionale, con i loro tassi sui depositi overnight crollati sotto lo zero per cento.

Prendersela con le banche centrali, che stanno tentando con ogni mezzo di costringere il risparmio verso gli investimenti produttivi non finanziari per rilanciare la crescita, non serve. «I tassi negativi sono conseguenza di un eccesso di risparmio rispetto alle opportunità di investimenti produttivi. Le banche centrali, portando i tassi sotto zero, non fanno altro che rendere il loro livello coerente con questa situazione - afferma Alberto Albertini Ceo di Banca Albertini Syz -. È, se vogliamo, la sfiducia nel futuro il vero responsabile dei tassi bassi. Nel contesto attuale il rischio non è più adeguatamente remunerato, con la conseguenza che, per guadagnare qualcosa, i risparmiatori sono costretti a prendersi rischi di perdita che in altri momenti non avrebbero accettato» . Secondo BNP Paribas, l’eccesso di risparmio può essere quantificato in un 3% del Pil dell’eurozona, quindi attorno ai 300 miliardi.

I tassi guida negativi delle banche centrali comunque hanno trascinato all’ingiù i tassi dei principali segmenti del mercato monetario. L’overnight Eonia ieri era quotato tra -0,38% e -0,40% ma stando a fonti bene informate alcuni scambi sono stati effettuati a -0,45% ovvero addirittura sotto la soglia del -0,40% data dalle deposit facilities della Bce. Un altro tasso che è sceso al di sotto della Bce ma anche dell’Eonia è quello del mercato del pronti contro termine, il prestito titoli: prestare un Bund a un anno quota -0,53%, molto vicino al rendimento dello Schatz tedesco a due anni trattato a -0,507%.

Tanto per le banche quanto per gli investitori con liquidità da impiegare, stare fermi significa perdere soldi. La liquidità va investita su asset rischiosi per essere remunerata, per quel poco che sia: il grande lamento degli investitori in questo momento è rivolto al rapporto squilibrato tra rischio e rendimento perchè i rischi non sono adeguatamente remunerati. Ma l’alternativa, quella di star fermi, costa cara, soprattutto se le aspettative sulla deflazione non dovessero concretizzarsi (per esempio se i prezzi degli immobili invece di scendere dovessero tornare a salire).

Sul fronte dei titoli di Stato, la caccia al rendimento più alto passa per l’acquisto di scadenze più lunghe che sono anche le più rischiose: «un BTp a 50 anni se emesso oggi potrebbe offrire un rendimento attorno al 3,15% - ha calcolato un investitore -. Lo comprerei: lo so che non sarei coperto dal rischio di inflazione per mezzo secolo, ma non è quello il punto. Quel che conta è mettere in portafoglio adesso un rendimento sopra il 3% esponendomi a un rischio di credito sovrano e non di un’impresa high yield».

© Riproduzione riservata