Il “roll-over” da un’asta all’altra non funziona più. Il risparmiatore-cassettista fai-da-te che detiene un titolo di Stato dall’emissione fino a scadenza non reinveste più in automatico il capitale in un nuovo bond governativo perché i rendimenti sono troppo bassi o negativi. La quota di titoli di Stato detenuta ora dalle famiglie (94 miliardi sul totale del debito pubblico negoziato) è scesa al 5% dal 35% prima dell’euro e dal 20% prima della Grande Crisi. Rendimenti e tassi sotto zero spingono investitori e banche su lidi più rischiosi anche se mal remunerati: il risparmio è sempre più gestito perché star fermi significa perdere.

In aprile e maggio sono scaduti BTp a 3 e 5 anni per 30 miliardi. Il risparmiatore-cassettista che ha effettuato il cosiddetto “roll-over” da asta ad asta, ha chiuso la posizione sul BTp quinquennale con cedola 3,75% scaduto lo scorso 15 aprile (emesso nel 2011 con rendimento lordo del 3,83%) ed ha acquistato nello stesso mese in asta il BTp a 5 anni con cedola 0,45% collocato al rendimento lordo di 0,49% e netto 0,436%. Sul fronte del BTP triennale, stessa cosa: il BTP con cedola 2,25% è stato collocato nel maggio 2013 all’1,92% mentre in questi giorni il Tesoro ha venduto un Buono triennale con coupon 0,10% allo 0,04% lordo e 0,026% al netto della ritenuta per il retail. I numeri non tornano: così il roll-over del risparmiatore fai-da-te si è inceppato perchè i rendimenti non piacciono più.

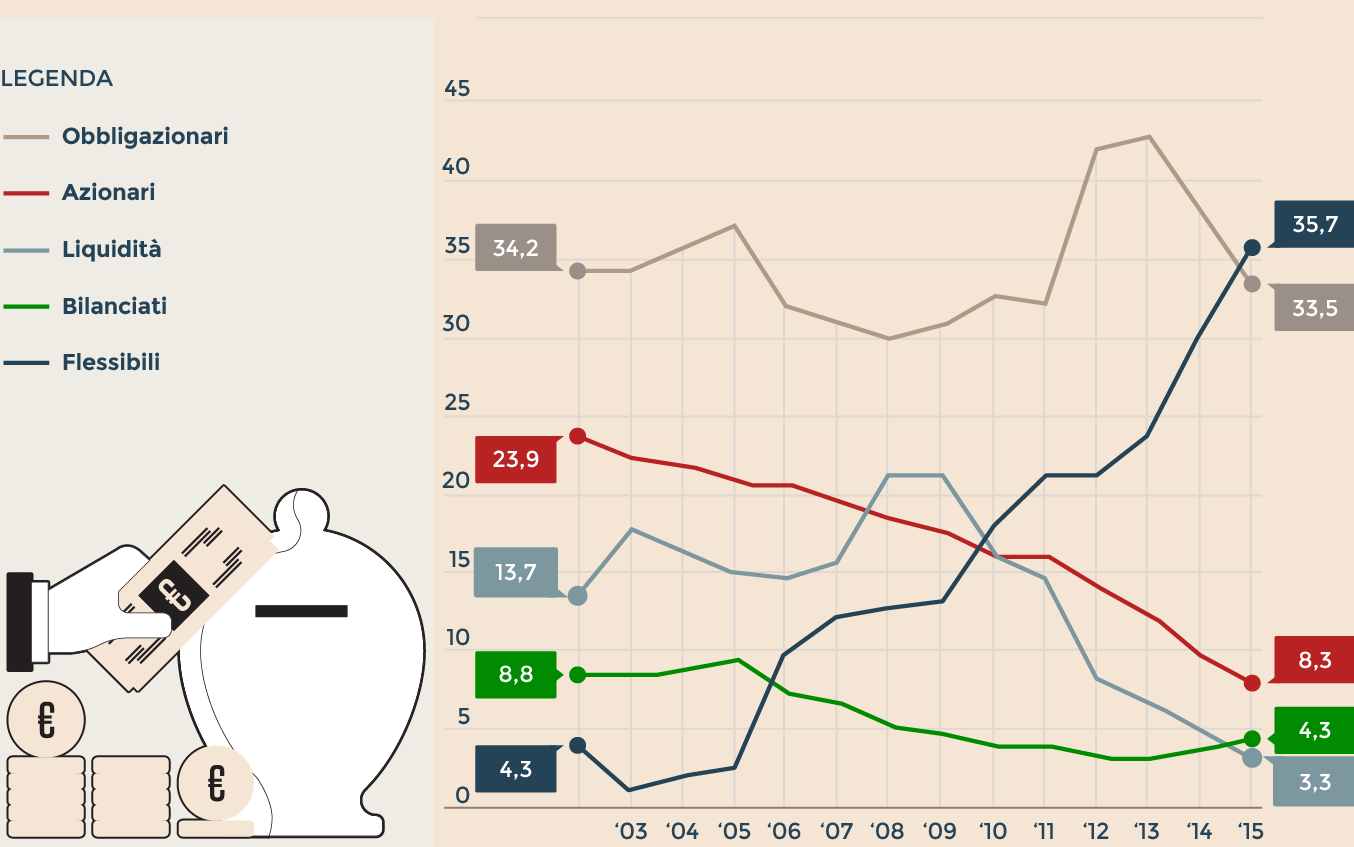

Numero di sottoscrittori per macrocategoria prevalente. Quota percentuale

Le famiglie detengono oramai una quota bassissima dei titoli di Stato in circolazione, pari al 5%: stando agli ultimi dati disponibili, resi noti dalla Banca d’Italia, lo scorso febbraio le famiglie detenevano 94 miliardi di titoli di Stato su uno stock in circolazione pari a 1.860 miliardi. Ne possedevano 260 miliardi nel 2007, prima della Grande Crisi (equivalenti al 20% dello stock di titoli di Stato negoziati per 1.300 miliardi) e 350 miliardi di euro correnti nel 1997, prima dell’arrivo della moneta unica e dell’euroconvergenza (una quota retail pari al 35% su 2.000 miliardi delle vecchie lire).

Il crollo dei rendimenti dei titoli di Stato in euro (2.600 miliardi viaggiano a rendimenti negativi nell’eurozona, di cui 318 miliardi italiani) ha innescato tuttavia un processo virtuoso, allontanando il risparmio dalla logica del fai-da-te caratterizzata da scarsa cultura finanziaria, mancanza di diversificazione e costellata da scandali come quello dei Tango-bond e delle obbligazioni subordinate bancarie. Le famiglie preferiscono affidarsi ora ai professionisti, agli investitori istituzionali quindi fondi comuni, fondi pensione, compagnie di assicurazione, gestori patrimoniali e family officers (questi ultimi per accendere un faro sulle commissioni spesso nascoste e molto elevate). Il patrimonio in gestione presso i fondi è esploso negli ultimi anni, da un punto minimo toccato a 820 miliardi nel 2008 agli attuali 1.800 miliardi. Nell’ultimo rapporto sulla stabilità finanziaria, la Banca d’Italia rileva che la quota di titoli di Stato è passata dal 7,3% sul totale investito dalle famiglie nel 2008 al 5,6% nel 2012 per calare al 3,1% nel 2015 (e tendenzialmente sarà ancora più basso nel 2016).

Il titolo di Stato però esce dalla porta principale del risparmio per rientrare dalla finestra, dai fondi obbligazionari e bilanciati, dai fondi pensione garantiti. «Negli ultimi anni anche per i fondi pensione si è registrata una tendenza alla riduzione dei tassi garantiti - spiegano alla Covip -. Attualmente i tassi garantiti sono compresi tra lo zero (cioè la restituzione del capitale versato) e il 2%. E comunque, accanto al valore della garanzia vanno considerati i rendimenti effettivi che, per i comparti garantiti, nel 2015 sono stati pari all’ 1,9% nei negoziali, al 0,9% negli aperti e di circa il 2% per la gestione di Ramo I° dei PIP». Con riguardo ai rendimenti delle forme pensionistiche, nonostante l'andamento altalenante dei mercati, nel 2015 gli esperti del settore sottolineano: «i risultati sono stati in media positivi per tutte le tipologie di fondi pensione e rispettivi comparti».

Tenere la liquidità nei depositi in banca non rende nulla e oltre i 100.000 euro si incorre nel rischio del bail-in. In Giappone l’era dei tassi negativi ha fatto lievitare la vendita di casseforti domestiche perchè i risparmiatori temono i tassi negativi sui depositi per la clientela retail. Per ora, in Europa si sono registrati solo casi isolati di tassi negativi sui depositi delle imprese. Cè un buon motivo: i tassi negativi o molto bassi erodono i margini di profitto delle banche. Guido Banti, co-head dell’investment banking di Credit Suisse. Così spiega il fenomeno: «I tassi bassi o negativi insieme al costo del credito - aumentato per la recessione e i tempi di recupero del credito, (per quanto le nuove disposizioni di legge vadano nella giusta direzione) hanno un impatto molto negativo sulla redditività delle banche, che peraltro stanno affrontando con coraggio gli alti costi fissi e il processo di ri-direzione della forza lavoro verso nuovi e più remunerativi mestieri». Secondo Banti, ora il grande focus delle banche «è dedicato alle attività con ricavi commissionali e basso assorbimento di capitale come l’asset management e la banca-assicurazione.La grande banca commerciale ambisce a trasformarsi in banca d’investimento che richiede know-how e una cultura sofisticata di gestione del rischio. In prospettiva le banche andranno anche sul finanziamento delle infrastrutture, dove però ancora una volta le banche dovranno guardare al profilo rischio rendimento».

.@isa_bufacchi

© Riproduzione riservata