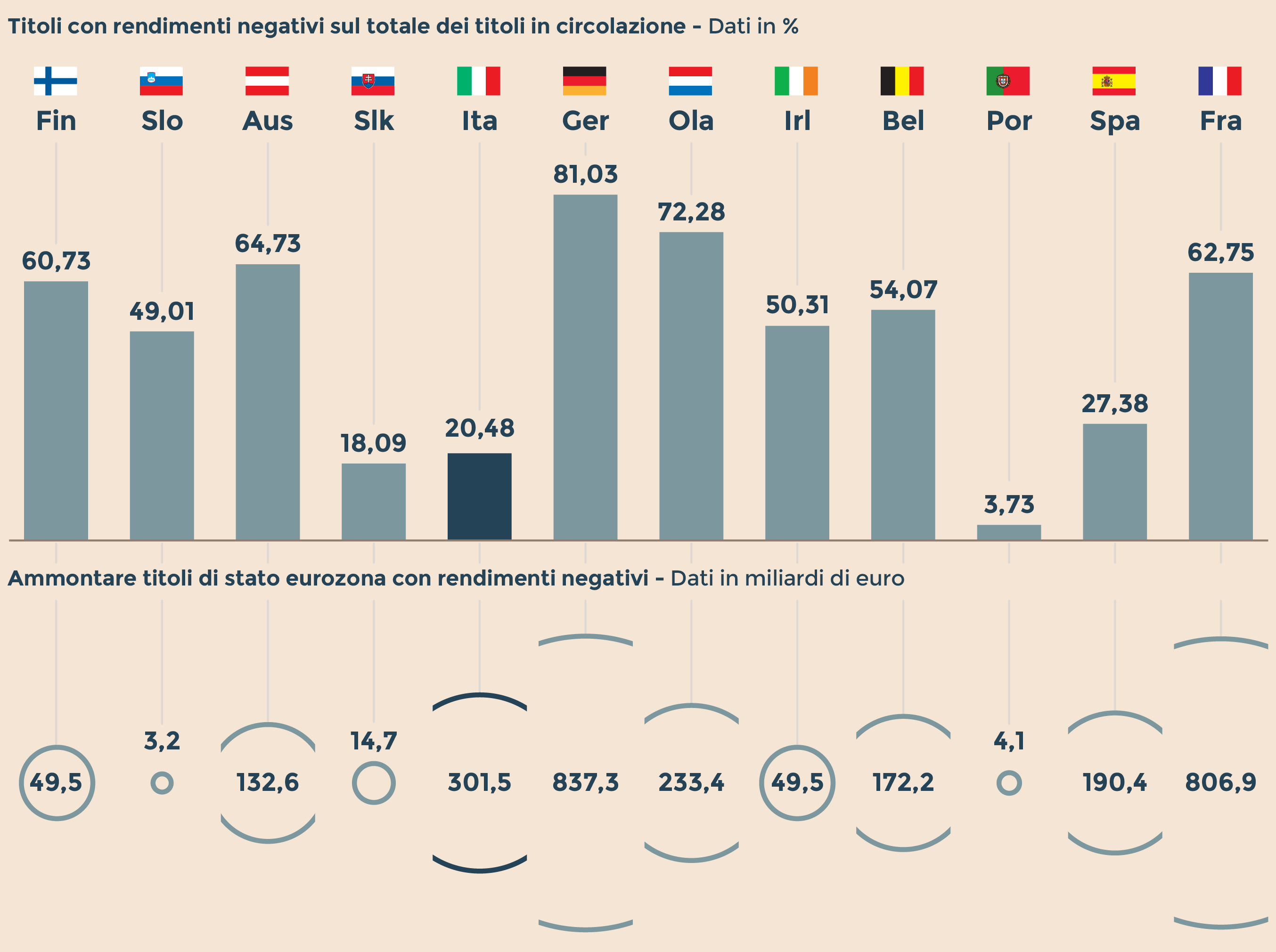

Il Bund decennale è arrivato sulla soglia del rendimento negativo, sfiorando venerdì un tasso senza precedenti allo 0,009%. Ma intanto un altro tetto di rilevanza storica è stato raggiunto, senza trionfalismi ma anzi con un senso di dilagante apprensione: la metà dei titoli di Stato denominati in euro dei principali 12 Stati membri dell’eurozona (esclusi gli indicizzati all’inflazione) registra in questo momento un rendimento negativo, ovvero 2.800 miliardi su uno stock totale di 5.600 miliardi, secondo statistiche di Tradeweb . Di questa torta dal sapore amaro, una fetta non trascurabile pari al 22,16%, che equivale a 1.200 miliardi, viaggia a rendimenti al di sotto del meno 0,40%, il tasso negativo delle depositi facilities utilizzato dalla Bce tra le misure di politica monetaria non convenzionale per rilanciare la crescita e quindi l’inflazione.

Rispetto a soltanto tre settimane fa, la massa dei titoli di Stato in euro a rendimenti negativi ha cambiato lievemente la sua composizione. La quantità di titoli di Stato tedeschi, francesi, austriaci con rendimenti sotto zero è aumentata mentre è rimasta invariata quella della Spagna ed è calata quella dell’Italia. In particolar modo, su uno stock di titoli in circolazione invariato, i titoli di Stato tedeschi sub-zero sono passati da 781 a 837 miliardi (e la quota sul totale è salite dal 75% all’81%). La Francia segue con un ammontare negativo salito da 726 a 806 miliardi (con il valore in percentuale che è lievitato dal 57% al 62%). Per quanto riguarda invece l’Italia, i titoli di Stato a rendimento negativo (che sfiorano oramai le emissioni con vita residua triennale) sono scesi dai 317 miliardi dello scorso 19 maggio ai 300 miliardi. Invariati i valori della Spagna.

Questi cambiamenti nella composizione del mondo dei titoli di Stato in euro riflette il peso sempre più pressante sui mercati dei timori relativi ai rischi estremi, alle grandi incognite: si inizia con Brexit ma la lista si allunga in maniera preoccupante con le elezioni americane a fine anno (senza contare il referendum italiano di ottobre), con le incertezze sulla solidità della crescita negli Usa e in Cina, con l’eccessivo debito pubblico e anche privato lasciato in molti Paesi come eredità dalla Grande Crisi.

Il fatto che più della metà dei titoli di Stato in euro sia negoziato a rendimenti negativi, per un ammontare monstre da 2.800 miliardi, non è una sorpresa per la banca centrale, che sta attuando una politica a “tenaglia” per rilanciare l’economia e quindi l’inflazione: sulla parte breve della curva, attraverso il tasso di rifinanziamento principale allo 0% e i depositi a -0,40%, la Bce ha ridotto ai minimi termini il costo del denaro per famiglie e imprese che si indebitano con prestiti indicizzati all’Euribor, stimolando così la richiesta di nuovi investimenti per consumi ed economia recale (con i mezzi a disposizione di una banca centrale che non può far tornare la voglia di investire e non può ricostruire la fiducia nel futuro); sulla parte a lunga della curva, acquistanto i titoli di Stato con una vita residua fino a 31 anni, la Bce costringe investitori e risparmiatori a uscire dai titoli di Stato per aumentare gli investimenti finanziari su strumenti con maggiore rischio di credito (per esempio obbligazioni societarie o bancarie, cartolarizzazioni, mini-bond, project bond, azioni, venture capital, fondi immobiliari).

Le nubi che si addensano all’orizzonte tuttavia sono tali e tante che gli investitori e i trader preferiscono acquistare titoli di Stato con elevato rating che si avvicinano al “risk free”. Chi acquista un Bund o anche un BTp a rendimento negativo di questi tempi infatti preferisce parcheggiare la liquidità a un costo e comunque non intende tenerlo fino a scadenza (e quindi perdere il capitale) ma spera di rivenderlo prima della scadenza a un prezzo più elevato. I rendimenti possono scendere ancora, in terreno sempre più negativo, nel caso in cui la Bce decidesse di potenziare il programma di acquisti APP (oltre i 31 anni, oltre i limiti su emittente ed emissione al 25% e al 33%, senza la capital key) oppure se la Fed non alzasse i tassi quest’anno o se gli inglesi decidessero di lasciare la Ue.

© Riproduzione riservata