Il dibattito finanziario è obiettivamente baricentrato sul “se” e “quando” la Federal Reserve alzerà i tassi di interesse. È un costante tarlo per gli investitori di tutto il mondo che fa da cornice al market mover del momento, ovvero il referendum sul Brexit in programma il 23 giugno.

Sullo sfondo rischia però di passare inosservata un’altra aspettativa che sta guadagnando prepotentemente terreno nelle ultime settimane: un nuovo taglio del costo del denaro della Bce.

Sappiamo che in questo momento la Banca centrale europea ha spinto i tassi laddove non aveva mai osato. Il main financing rate - il tasso che le banche private dovrebbero (quando positivo) pagare alla Bce per i prestiti a breve scadenza - è stato portato a zero lo scorso marzo. Il deposit facility rate - il tasso che la Bce dovrebbe (quando positivo) pagare alle banche private per la liquidità che queste parcheggiano nel conto che detengono presso la Bce - è stato addirittura spinto nel territorio inesplorato di -0,4%.

Dati in %

Dall’essere un tasso si è trasformato in una tassa per le banche che quindi oggi se depositano nel conto presso la Bce una liquidità che supera la riserva obbligatoria (pari all’1% dei depositi) devono pagare alla Bce una commissione dello 0,4%.

Il tasso sui depositi è importante per due motivi:

1) più è una tassa per le banche più dovrebbe spingerle a prestare soldi in attività economiche reali;

2) delimita la soglia massima di titoli di Stato dell’area euro acquistabili dalla Bce nell’ambito del quantitative easing, il piano con cui la Bce acquista mensilmente titoli sui mercati aperti per immettere liquidità sul sistema (e anche per tenere basso il valore dell’euro). Ciò vuol dire che se un titolo di Stato ha un rendimento ancor più basso rispetto al tasso sui depositi (in questo momento fissato a quota -0,4%) non può essere acquistato dalla Bce.

Bene, se osserviamo il trend dei rendimenti dei titoli del debito pubblico dei Paesi dell’area euro emerge che molti titoli sono finiti fuori dall’orbita del quantitative easing. I Bund tedeschi presentano rendimenti al di là del tasso sui depositi della Bce fino alla scadenza a 5 anni, i titoli olandesi fino a 3 anni, al pari dei bond governativi di Finlandia e Austria. Mentre i titoli di Belgio e Francia al momento sono esclusi fino alla scadenza a 2 anni.

| I RENDIMENTI DEI PRINCIPALI BOND DEI PAESI EURO | |||||||

| Dati in %. In bianco i titoli con un tasso più basso di quello sui depositi (-0,4%) e che quindi non possono essere acquistati dalla Bce nell'ambito del Qe |

|||||||

| Paese | 2 anni | 3 anni | 5 anni | 7 anni | 10 anni | 15 anni | 30 anni |

| Germania | -0,604 | -0,608 | -0,492 | -0,362 | -0,022 | 0,032 | 0,509 |

| Olanda | -0,525 | -0,485 | -0,251 | -0,114 | 0,236 | 0,387 | 0,639 |

| Finlandia | -0,484 | -0,475 | -0,296 | -0,076 | 0,304 | 0,494 | 0,671 |

| Austria | -0,508 | -0,424 | -0,269 | -0,149 | 0,375 | 0,285 | 0,976 |

| Francia | -0,447 | -0,376 | -0,190 | -0,009 | 0,277 | 0,727 | 1,160 |

| Belgio | -0,483 | -0,398 | -0,237 | -0,034 | 0,434 | 0,797 | 1,289 |

| Slovacchia | -0,286 | -0,346 | -0,304 | 0,680 | 1,032 | ||

| Irlanda | -0,380 | -0,278 | 0,010 | 0,408 | 0,876 | 1,195 | 1,630 |

| Slovenia | -0,320 | -0,226 | 0,121 | 1,387 | 2,443 | ||

| Italia | 0,082 | 0,182 | 0,527 | 0,940 | 1,542 | 1,860 | 2,620 |

| Spagna | 0,056 | 0,148 | 0,587 | 0,891 | 1,595 | 1,954 | 2,747 |

| Portogallo | 0,809 | 1,435 | 2,223 | 2,687 | 3,409 | 3,790 | 4,273 |

| Grecia | 10,420 | 9,720 | 8,070 | 7,940 | |||

Il fatto che in questo momento sui mercati c’è qualcuno disposto a comprare titoli con rendimenti peggiori del tasso sui depositi vuol dire in un certo qual modo che ci sono delle crescenti aspettative che la Bce nei prossimi mesi tagli ulteriormente il tasso sui depositi, magari portandolo a -0,5%. Del resto è lo stesso meccanismo che ha “costretto” la Bce a marzo a portare il tasso sui depositi da -0,3% a -0,4%: l’istituto di Francoforte ha preso semplicemente atto che sul mercato circolava una quantità di titoli consistente fuori dall’orbita del «Qe» e quindi vi si è in un certo qual modo adeguato.

La pressione dei mercati verso una nuova manovra espansiva di Francoforte è facilitata anche dal meccanismo con cui funziona il «Qe». Oltre al “limite del tasso” dei titoli acquistabili ve n’è anche uno relativo alle “quote di partecipazione al capitale della Bce” dei singoli Paesi. Questa regola presuppone che, in ogni caso, la Bce deve acquistare più titoli tedeschi rispetto ai titoli francesi, italiani e via dicendo. Perché la Germania ha una quota maggiore di Francia, Italia, Spagna e via dicendo. Se però va via via diminuendo l’importo potenziale di titoli tedeschi acquistabili (perché questi via via superano il tasso sui depositi) si rischia di arrivare in un vicolo cieco per cui:

1) o la Bce è costretta a interrompere prima del previsto (attualmente marzo 2017) il piano di Qe;

2) o la Bce taglia nuovamente il tasso sui depositi riallargano la platea dei titoli acquistabili, sempre nel rispetto delle proporzioni dei vari Stati (quindi Germania al primo posto, seguita da Francia, Italia, ecc.)

In questo senso la volatilità alimentata dall’ipotesi Brexit non aiuta. Perché spinge gli investitori a credere che la Bank of England sarà costretta a varare nuove misure espansive per fronteggiare un’eventuale uscita dall’Ue. Il che potrebbe innescare ulteriori manovre a cascata da parte della Bce. E questo sta spingendo sempre più giù i tassi sui titoli di Stato (anche il Bund a 10 anni che è finito sottozero) riducendo sempre di più il numero di titoli acquistabili tecnicamente dalla Bce nell’ambito del regolare esercizio del «Qe».

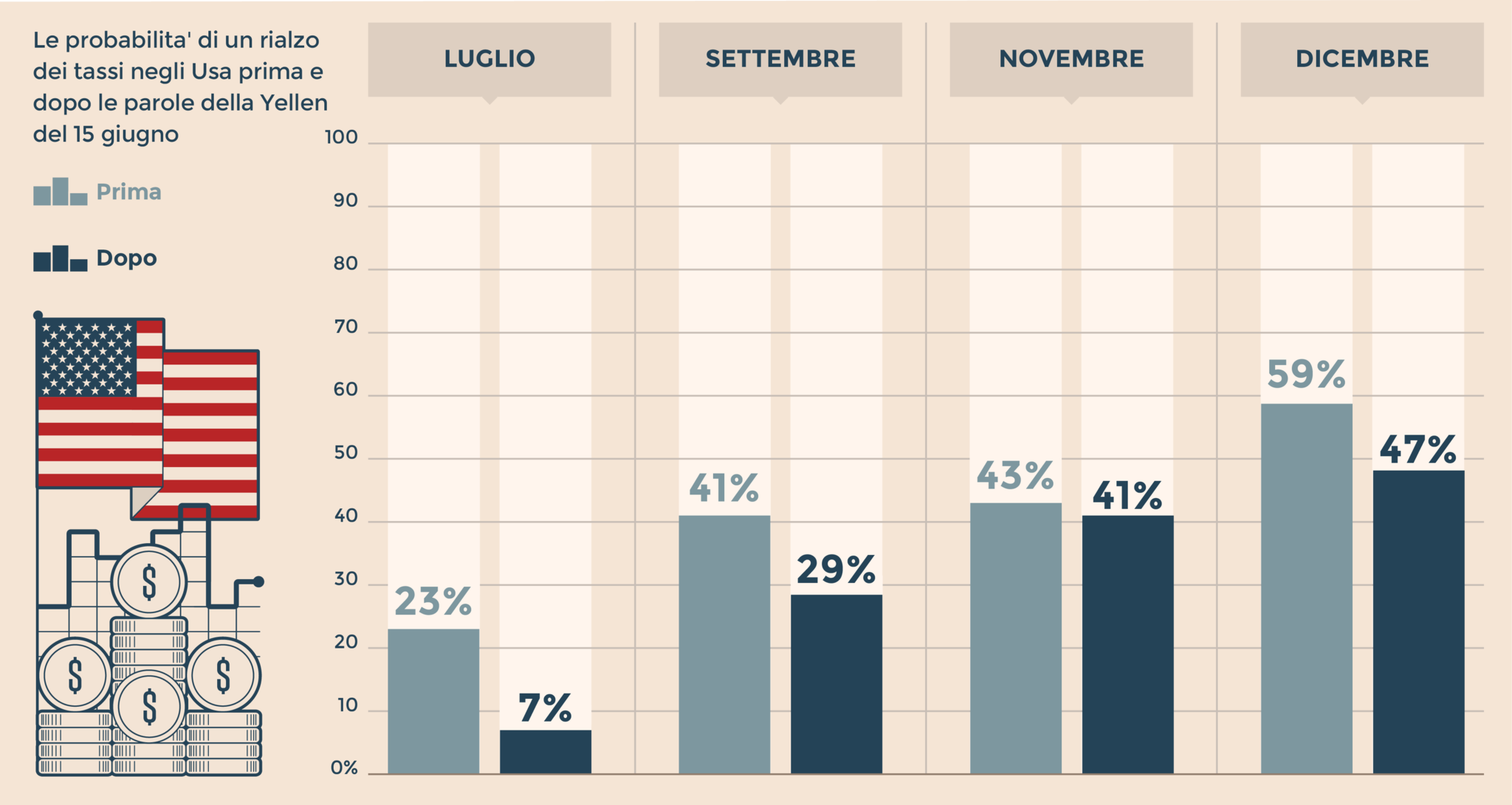

Così come non aiuta neppure l’atteggiamento attendista della Federal Reserve che continua a rimandare l’appuntamento con il rialzo dei tassi. Nei giorni scorsi, dopo le parole del governatore Janet Yellen (che ha preso altro tempo abbassando le stime di crescita degli Usa del 2017) le probabilità di un rialzo dei tassi a luglio e settembre sono crollate. Mentre quello per dicembre sono scese sotto il 50%.

Come sono cambiate dopo le ultime parole della Yellen

Questo atteggiamento non fa altro che complicare la poltica della Bce e, come visto, il normale svolgimento del «Qe». Perché se la Fed alzasse i tassi, risalirebbero anche un po’ i tassi nell’Eurozona e probabilmente la Bce non sarebbe costretta a valutare una nuova stretta.

Ma va detto che se la Fed ci pensa più di una volta prima di alzare i tassi lo fa perché a sua volta è costretta a temporeggiare. Perché qualora alzasse i tassi rischierebbe di scoppiare la bolla del debito in dollari dei Paesi emergenti, alimentata dalla stessa Fed quando dal 2009 al 2014 ha attuato tre piani di quantitative easing, svalutando violentemente il dollaro e spingendo i Paesi emergenti a indebitarsi allegramente in dollari. Ecco la spirale in cui siamo finiti e che, secondo i più scettici (nella cui schiera si è inserito anche il gestore Bill Gross), rischia di far scoppiare nei prossimi anni una nuova violentissima bolla finanziaria, di gran lunga più pericolosa di quella sui derivati subprime scoppiata nel 2008. Una sorta di «supernova» della finanza. Speriamo ovviamente che chi la pensa così si stia sbagliando.

© Riproduzione riservata