Durante la tempesta finanziaria che ha colpito i mercati nei due giorni successivi allo “shock Brexit” la sterlina è stata venduta su larga scala. L’euro si è rivalutato sulla sterlina ma ha perso terreno nei confronti di dollaro e yen. Il dollaro si è rafforzato su sterlina ed euro ma si è indebolito sullo yen. Ergo, lo yen si è rafforzato su tutti. Dal 23 giugno - giorno in cui gli elettori britannici hanno detto al governo di fare le valigie dal condominio europeo - lo yen si è rafforzato del 6% sull’euro, del 3,5% sul dollaro e del 14% sulla sterlina.

Lo yen ha ancora una volta dimostrato una prova di forza straordinaria confermandosi un bene rifugio al pari, se non più forte, dell’oro (il cui status, costruito in tempi di elevata inflazione, in questo momento regge ma è messo a dura prova dalle crescenti pressioni deflazionistiche globali).

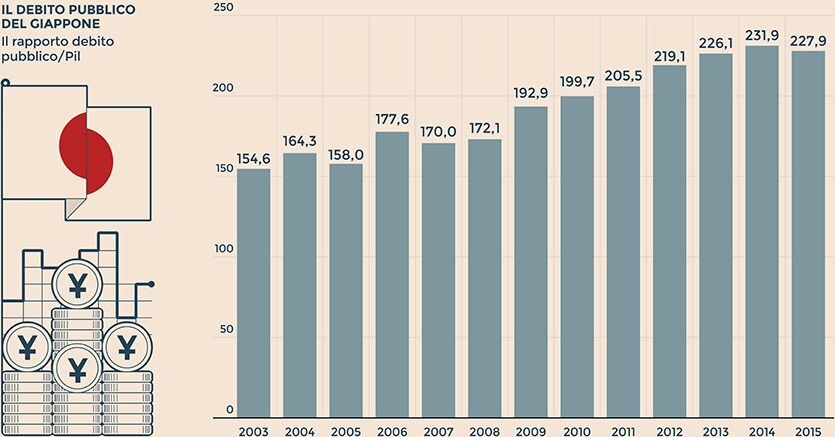

A una prima visione superficiale pare un ossimoro parlare di super-yen se si considera che il Giappone è in questo momento il Paese che ha il più alto debito pubblico del pianeta, in rapporto al Pil (siamo al 220% contro il 180% della Grecia e il 130% dell’Italia). Viene quindi spontaneo chiedersi come mai il Giappone è il Paese più indebitato ma anche il primo rifugio dove confluiscono i capitali internazionali nei momenti di panic selling.

Il cambio tra la valuta giapponese e quella britannica

Vale la stessa considerazione se si considera che il Giappone è da diversi anni la meta ideale per le operazioni di carry trade, attraverso cui gli investitori chiedono in prestito soldi in un Paese dove il costo del denaro è bassissimo o nullo per poi investirli in un Paese che paga rendimenti più elevati, lucrando sulla differenza. In questo momento anche l’area euro ha i tassi azzerati e potrebbe essere presa in considerazione per le operazioni di carry trade. Ma non ce n’è: è la piazza nipponica ad essere considerata e utilizzata dagli investitori come “il bancomat mondiale” per le operazioni di carry trade, nonostante il debito pubblico sia pari al 220% del Pil contro il 90% di quello dell’area euro.

Come mai il Giappone ha questo ruolo di “bancomat mondiale”? «È un dubbio che si pongono in tanti. In realtà la ragione di ciò è legata a diversi fattori, tra cui un grosso risparmio privato che in rapporto al debito è il più alto del mondo - spiega Vincenzo Longo, strategist di Ig -. La stabilità della valuta e la politica fanno il resto. Ci sono anche ragioni culturali. I giapponesi sono le persone più dedite al lavoro al mondo e non esistono gli scioperi, ragion per cui il mercato percepisce il Paese come stabile. Poi esportano quasi tutti quello che producono e lavorano su settori strategici, come quello tecnologico».

Questo ci aiuta a capire - come peraltro approfondito in questa analisi sui falsi miti che circolano sul debito pubblico - che l’ammontare del debito pubblico non basta per valutare la stabilità di un Paese. Andrebbe sempre ponderato per altri parametri: come ad esempio il tasso di risparmio privato, il livello dei consumi e degli investimenti di un Paese. Senza dimenticare il debito privato e il debito estero.

Quanto al carry trade, è evidente che il Giappone vanta lo status di “bancomat mondiale” degli investitori anche in virtù del fatto che è stato il primo a piombare, ormai da oltre 15 anni, in deflazione e a convivere con un costo del debito bassissimo, quando non negativo (fino a 10 anni i tassi son negativi).

Matteo Paganini, analista di Fxcm ci spiega più nel dettaglio come funziona il carry trade. «Oltre alle riflessioni di carattere economico (solidità del sistema pur non essendo performante, storia del Paese, forza lavoro coesa, ecc.) uno dei motivi per cui lo yen si rafforza in momenti di difficoltà delle Borse è da ritrovare nel fatto che esso è stato utilizzato come divisa di finanziamento per permettere acquisti di attività legate al rischio. Non a caso infatti assistiamo a incrementi di valore dello yen (contro il dollaro americano, questo è il benchmark per valutare correttamente il livello di rifugio dal rischio) che variano di entità a seconda del fatto di trovarsi di fronte a situazioni di riduzione dell'appetito al rischio (rivalutazione più lieve) o di risk-off completo (rivalutazioni violente)».

«Se pensiamo infatti di essere corti di yen in portafoglio per sfruttare i bassi costi di finanziamento al fine di acquistare attività finanziarie legate al rischio (per lo più borse) ci posizioniamo a favore della politica monetaria giapponese e dunque, in caso di svalutazione ulteriore dello yen (ben desiderata dalle autorità locali), siamo tendenzialmente profittevoli e possiamo sfruttare eventuali risalite del listini (causate dai massicci flussi in entrate, che per i grossi fondi seguono tutti le stesse logiche)- continua Paganini -. Nel momento in cui dovessero accadere degli eventi che agiscono sul livello di appetito per il rischio, ci si ricopre dalle posizioni lunghe di borsa andando a girare la liquidità sugli yen prima presi a debito, esponendoci a possibili svalutazioni della divisa che però, a causa dei grossi importi che seguono il ragionamento suddetto, potrebbe comunque essere caratterizzato da forza relativa importante che, anche se dovesse portare a periodi di overshooting importanti, non andrebbe a pesare sulle posizioni corte di yen, in quanto chiuse contestualmente all'uscita dai listini».

Quindi, durante le fasi di tempesta la domanda di yen sale anche per questioni tecniche, legate al funzionamento del carry trade. Quando un investitore apre una posizione di carry trade in Giappone (chiede cioè un prestito in yen) “costringe” l’intermediario a vendere allo scoperto (posizione short) yen per coprire l’operazione. Nel momento in cui l’investitore chiude l’operazione, l’intermediario chiude la posizione short e quindi tecnicamente acquista yen. Quindi una parte della risalita dello yen potrebbe essere imputabile alla chiusura di posizioni di carry trade, che si accentua durante le fasi di tempesta. Non esattamente un segnale da bene rifugio. Ma è sufficiente il carry trade a spiegare la forza dello yen?

«Questo fattore tecnico è vero ma tra i due effetti predominano gli acquisti come bene rifugio - continua Longo -. Con i tassi così bassi nella zona euro, anche sulla moneta unica è possibile fare carry trade. Però nonostante tutto i movimenti sullo yen predominano. Questo vuol dire che lo yen, è considerato oggi una valuta molto più stabile. A dispetto dei luoghi comuni sul debito».

© Riproduzione riservata