Il mondo a rendimenti a zero o zero virgola mette sotto pressione il risparmio. Se non ci sono ritorni o se per averli occorre assumere posizioni a grande rischio, gli investitori grandi e piccoli tendono a tenere i soldi sotto il materasso. Risparmio congelato quindi e grandi difficoltà oggi a trovare scelte d'investimento azzeccate.

Questo è il panorama in cui le politiche ultra-espansive delle banche centrali di tutto il mondo hanno finito per generare una poderosa repressione finanziaria. Che è destinata a durare forse ancora a lungo. Ma i rendimenti al lumicino sono sì reali ma sono anche un'illusione ottica. Varranno certo per chi investe oggi, non per chi l'ha fatto negli ultimi anni dalla crisi finanziaria in poi.

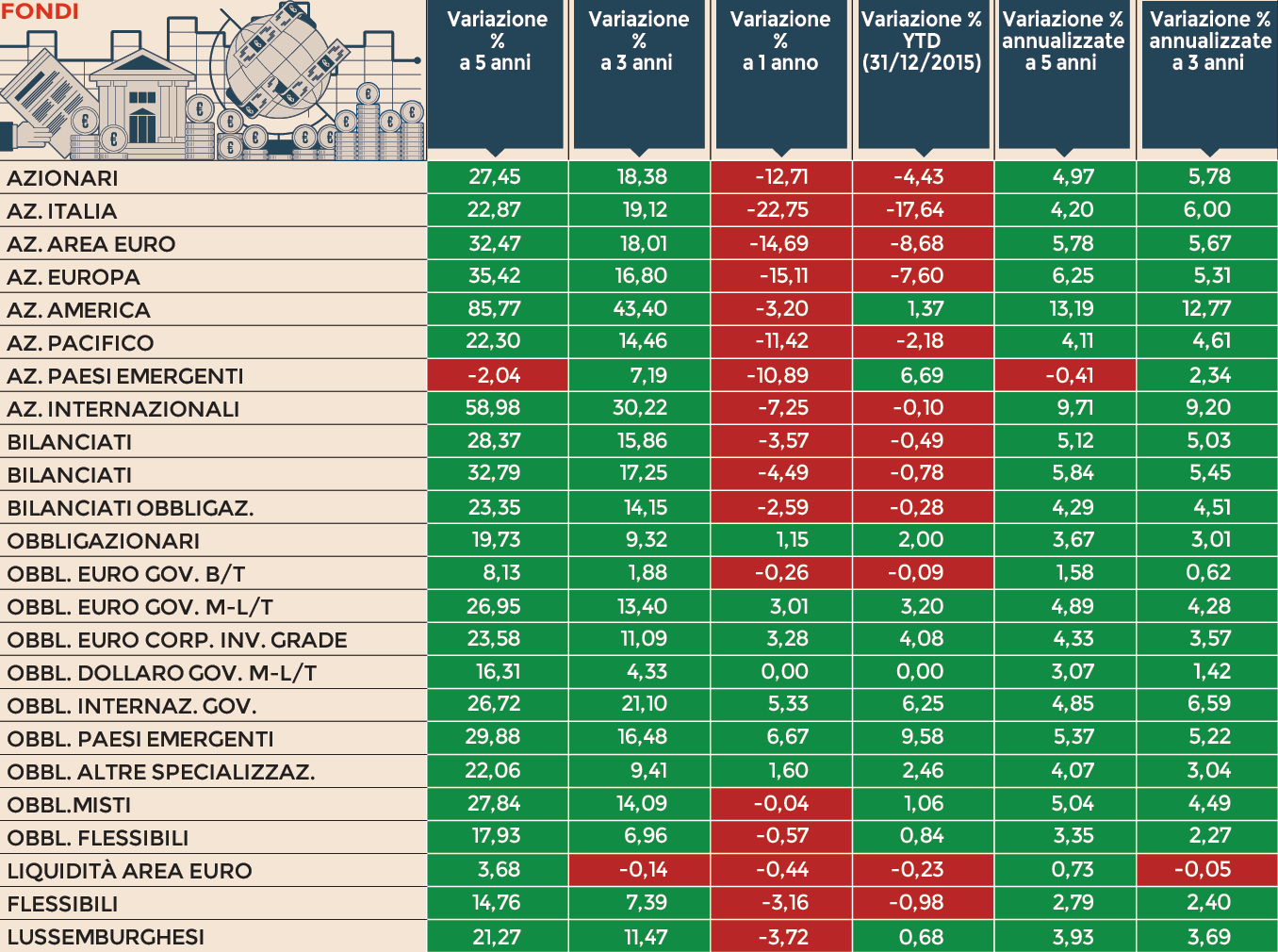

Rendimenti al lumicino, ma forti guadagni in capitale

Se la potente iniezione di liquidità e le politiche di quantitative easing hanno schiacciato fino a zero o sottozero i rendimenti in tutto il mondo, hanno di converso riprezzato verso l'alto pressoché tutti gli asset finanziari: dalle azioni, ai bond. Per le azioni il rialzo verso i massimi storici di molte Borse è figlio di più fattori. Uno dei fattori determinanti è stata l'immensa mole di liquidità a costo zero che si è facilmente indirizzata sugli asset più a rischio, che hanno goduto in questi anni del formidabile paracadute delle politiche monetarie. A questo si è accompagnato un travaso di liquidità dall'universo obbligazionario a quello azionario. Ma la sorpresa vera in termini di ritorni è arrivata proprio dalle tanto bistrattate obbligazioni. C'è infatti un rapporto inverso tra prezzi e rendimenti. Nel caso delle obbligazioni più i rendimenti si assottigliano più i prezzi salgono.

Il caso dei BTp

Prendiamo ad esempio un Btp. Oggi il titolo decennale spunta a malapena l'1,2%. Ma perché il prezzo è salito. Ad esempio il BTp con cedola al 3,75% che scade a maggio del 2021 quota oggi 116 dopo aver toccato un massimo a 118,5 a marzo del 2015. È un settennale è stato emesso a 100 nell'ottobre del 2013. Ovvio che chi volesse comprarlo ora vanificherebbe l'effetto cedola dati i prezzi di acquisto. Ecco il rendimento a zero. Ma chi l'ha sottoscritto all'emissione ha fatto un affare: può contare su altri 4 anni di cedole al 3,75% o può venderlo con un guadagno del 16% in poco meno di 3 anni che vuol dire una performance annualizzata di quasi il 5%. L'esempio del settennale si può replicare lungo tutta le scadenze dei BTp italiani. I BTp molto lunghi emessi anni addietro con cedole tra il 4 e il 5% hanno oggi prezzi che superano quotazioni oltre 140 se non 150. Qui per chi ha avuto la fortuna di acquistarli all'emissione a 100 c'è un poderoso capital gain da realizzare. Mentre la scelta si fa difficile per chi volesse investire oggi: prezzi così elevati portano i rendimenti reali a poca cosa. Quel che è avvenuto sul mercato dei bond italiani non è un fatto isolato.

I cinque anni d’oro per i bond

In genere tutto il mercato obbligazionario nel mondo ha seguito questa dinamica. Lo schiacciamento all'ingiù dei tassi ha portato in automatico forti apprezzamenti in linea capitale. Basta vedere come si sono comportati i fondi obbligazionari (si veda la tabella in alto)in questi anni di tassi in costante ribasso. La performance media di tutte le classi di fondi che investono in bond ha registrato performance ben sopra il 20% a 5 anni. Guadagni a doppia cifra anche a 3 anni e ritorni tra il 3 e il 6% a un anno per le classi dei bond internazionali governativi; dei bond corporate, dei governativi a medio lungo dell'area euro, fino al 6,6% dei fondi che investono in bond dei paesi emergenti. Anche da inizio anno i ritorni sono ampiamente positivi per quasi tutte le categorie di fondi obbligazionari.

E qui che si fa strada il nuovo dilemma per gli investitori.

.. ma se i tassi tornano a salire

Se chi ha investito in bond negli ultimi 5 anni può essere più che soddisfatto, deve anche sapere che quel forte apprezzamento dei titoli che ha prodotto quei ritorni è con ogni probabilità dietro le spalle. Difficile che i tassi scendano con l'intensità del passato nel prossimo futuro. Il grosso del guadagno è quindi già stato realizzato. Il tema ora è che diventerà particolarmente pericoloso il primo accenno di rialzo di tassi. Ce lo si aspettava dagli Stati Uniti già quest'estate ma la Brexit e il raffreddamento della crescita mondiale hanno spostato in avanti al 2017 quest'eventualità. Ma prima o poi questo avverrà e per il mercato obbligazionario sarà la tempesta. Meglio saperlo per tempo ed essere pronti a uscire, monetizzando i guadagni prima che si trasformino in perdite.

© Riproduzione riservata