Ormai la Borsa è afflitta dalla sindrome del «precedente». Ogni volta che la Vigilanza europea o Bruxelles intervengono su qualche banca, creano infatti un precedente che getta nel panico i mercati e tutto il settore creditizio.

È accaduto dopo il salvataggio delle quattro banche in crisi (Popolare Etruria & C) a fine 2015. È successo quando la Vigilanza Bce ha imposto al Banco Popolare un aumento di capitale che, alla luce dei numeri di bilancio, non sembrava necessario. È avvenuto quando la Bce ha lasciato intendere che avrebbe gradito che Carige accettasse l’offerta del fondo Apollo sui crediti in sofferenza. Accade ancora oggi, con il piano Mps. E in molte altre occasioni.

Mettendo in fila molti eventi di questo burrascoso 2016, emerge la vera anomalia di un’Europa incompiuta e litigiosa: i messaggi talvolta poco comprensibili della Vigilanza bancaria e dell’Europa hanno troppo spesso avuto l’effetto di esasperare la bufera borsistica sulle banche. E di aumentare di conseguenza i loro problemi. Mentre tutti puntano il dito sulla speculazione (è vero che il mercato esagera, come dice Visco), non bisogna insomma dimenticare che gli hedge fund non si muovono a caso. E il pretesto, troppo spesso, viene fornito loro da chi il fuoco dovrebbe spegnerlo.

Svalutazioni «eccezionali»

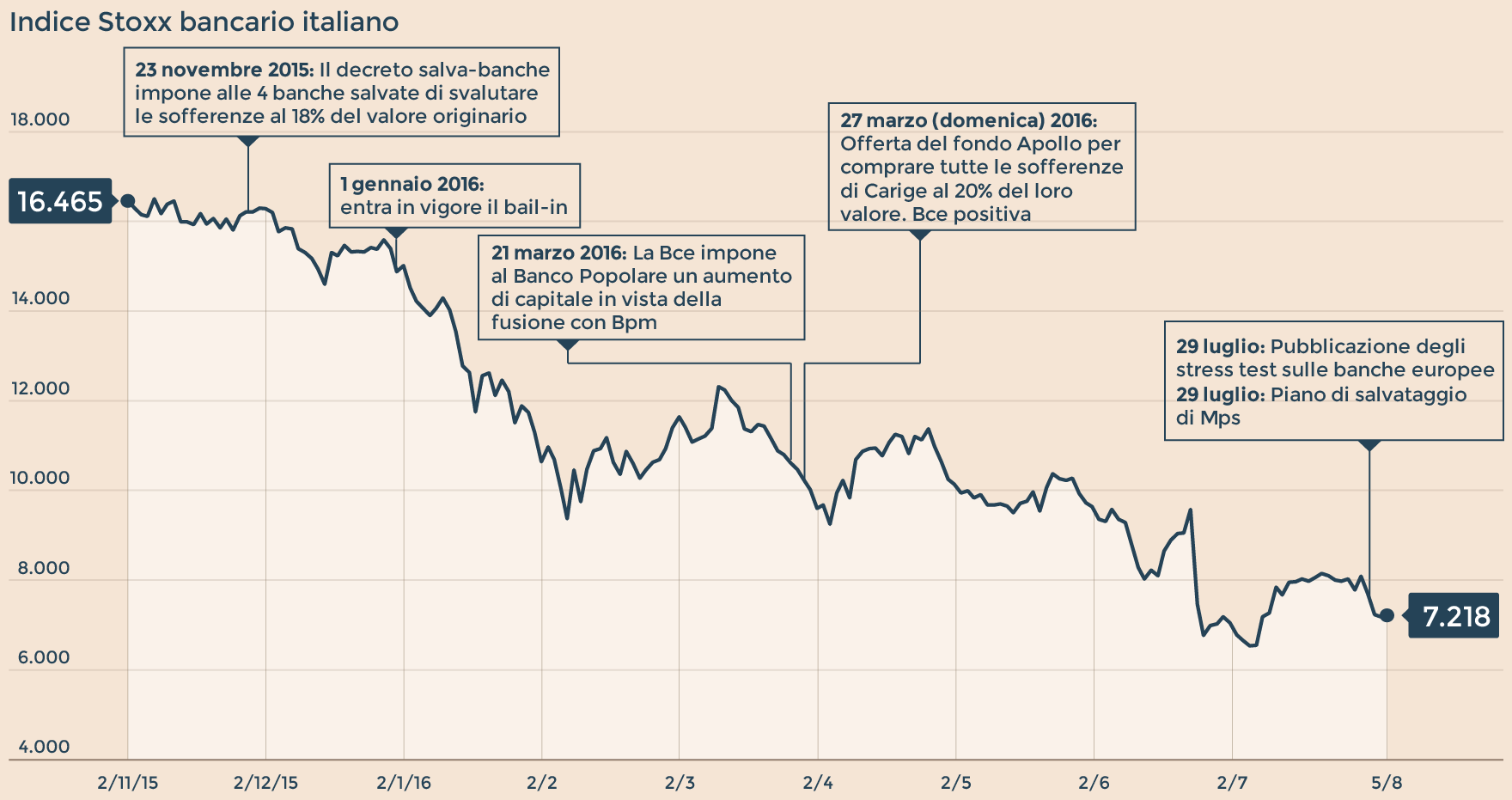

Il primo pasticcio europeo, sulle banche italiane, è stato confezionato lo scorso novembre, in occasione del (tardivo) salvataggio di quattro istituti in crisi: Popolare Etruria, CariChieti, Banca Marche e CariFerrara. Nelle pieghe del salvataggio emerge un particolare che crea incertezza sui mercati: i crediti in sofferenza delle quattro banche vengono svalutati al 17,5% circa del loro valore originario. Il numero crea scalpore: nessuna banca rettifica così pesantemente i crediti andati a male. Mediamente, in Italia, sono iscritti in bilancio al 40% circa del valore originario, non al 17,5%. Un dubbio inquietante sorge spontaneo tra analisti e banchieri: possibile che questo sia il nuovo standard? Possibile che tutte le banche italiane dovranno svalutare così tanto i crediti in sofferenza?

La Borsa crolla. Poco importa se tutte le autorità fanno sapere che il caso delle quattro banche è isolato, unico ed eccezionale. Il mercato inizia ugualmente a fare calcoli in maniera ossessiva: se a tutte le banche italiane fosse applicata la stessa cura da cavallo, perderebbero qualcosa come 40 miliardi. I timori (grazie alle rassicurazioni di Mario Draghi) piano piano svaniscono. Fino al weekend di Pasqua, quando a Carige arriva una proposta del fondo Apollo per comprare tutti i suoi crediti in sofferenza. La proposta li valorizza al 20% circa del loro ammontare originario: cifra in linea con il 18% delle quattro banche. Ma quello che più colpisce il mercato non è l’offerta di Apollo, quanto il fatto che la Vigilanza Bce dà la sensazione di caldeggiarla. Carige poi ha rifiutato, ma sul mercato il dubbio è subito riaffiorato: allora - si sono chiesti gli operatori - il 20% è davvero la cifra a cui punta la Vigilanza Bce (quella guidata da Danièle Nouy) per le banche italiane?

I timori si sono poi affievoliti per riaffiorare in questi giorni, in occasione del piano di Mps. Questa volta l’anomalia riguarda i crediti classificati come «inadempienze probabili» (quelli deteriorati ma non troppo). Ebbene: Mps ha alzato gli accantonamenti al 40% (livello che in Italia si usa per le sofferenze) e la Bce ha approvato. Così sul mercato è tornata la stessa domanda: possibile che questo sia il livello giusto per tutte le banche? In tal caso le perdite sarebbero forti per tutte. Tutti, vigilanza inclusa, hanno assicurato che il caso Mps è eccezionale. Unico. Come è evidente che sia. Carlo Messina, ceo di Intesa Sanpaolo, ha definito addirittura «non troppo sveglio» chi accosta la cura Mps a tutte le altre banche. E ha ragione. Ma l’equivoco non l’ha certo creato il mercato. A furia di «eccezioni» è comprensibile che la Borsa si chieda quanti altri casi «eccezionali» ci siano in Italia. Non bisogna stupirsi se la speculazione ci gioca sopra.

Il caso del Banco

Anche sull’aumento del Banco Popolare la teoria dell’«eccezionalità» è stata applicata. In vista della fusione con Bpm non era necessario alcun aumento di capitale. Il Banco aveva coefficienti patrimoniali superiori ai livelli di sicurezza (Srep) imposti dalla Bce. Il numero uno del Banco, Pier Francesco Saviotti, fino a metà marzo ha continuato ad assicurare che non c’era bisogno di alcun aumento. Poi è entrata in campo la Vigilanza Bce e ha imposto al Banco un aumento da un miliardo. Il motivo è certamente condivisibile: dato che dall’unione tra Banco e Bpm nascerà la terza banca italiana, la Bce vuole che un soggetto così grande abbia una solidità patrimoniale paragonabile alle più forti banche europee. Se giochi in Serie A - è il senso - devi avere un bilancio da Serie A.

Ma se il motivo è condivisibile, le modalità hanno creato nuova incertezza in Borsa. Il mercato ha iniziato subito a fare congetture (errate, ma umane): questa cura sarà applicata a tutte le future fusioni? O, ancora peggio: possibile che la Bce imponga al Banco di mettere fieno in cascina perché sa che prima o poi le banche dovranno avere capitale da parte per detenere titoli di Stato? E via così: tra congetture e fantasie, pur pretestuose e palesemente infondate, la Borsa ha continuato a penalizzare tutte le banche italiane.

Gli altri casi

Anche perché di pretesti ne arrivano dalla politica europea. A un certo punto, mente in Borsa c’era già tempesta, con un tempismo incredibile la Germania ha iniziato a rispolverare il problema dei titoli di Stato in pancia alle banche (italiane). In Europa si è aperto così il dibattito, che non ha fatto altro che dare benzina al fuoco della speculazione, sulla possibilità di prevedere ulteriore capitale a fronte dei titoli di Stato. Anche questo tema è stato poi rinviato, ma nel frattempo la Borsa ha picchiato duro.

E si potrebbe andare avanti: l’Europa, con le sue innumerevoli voci, è senza dubbio uno degli elementi di destabilizzazione del sistema bancario. Sarà un problema di comunicazione. Sarà colpa del fatto che in Europa ci sono troppe Autorità e troppi soggetti che si occupano di banche. La stessa Bce ha due “anime”: quella di politica monetaria (guidata da Draghi) e quella della Vigilanza (guidata dalla Nouy). Di certo qualcosa andrebbe aggiustato.

© Riproduzione riservata