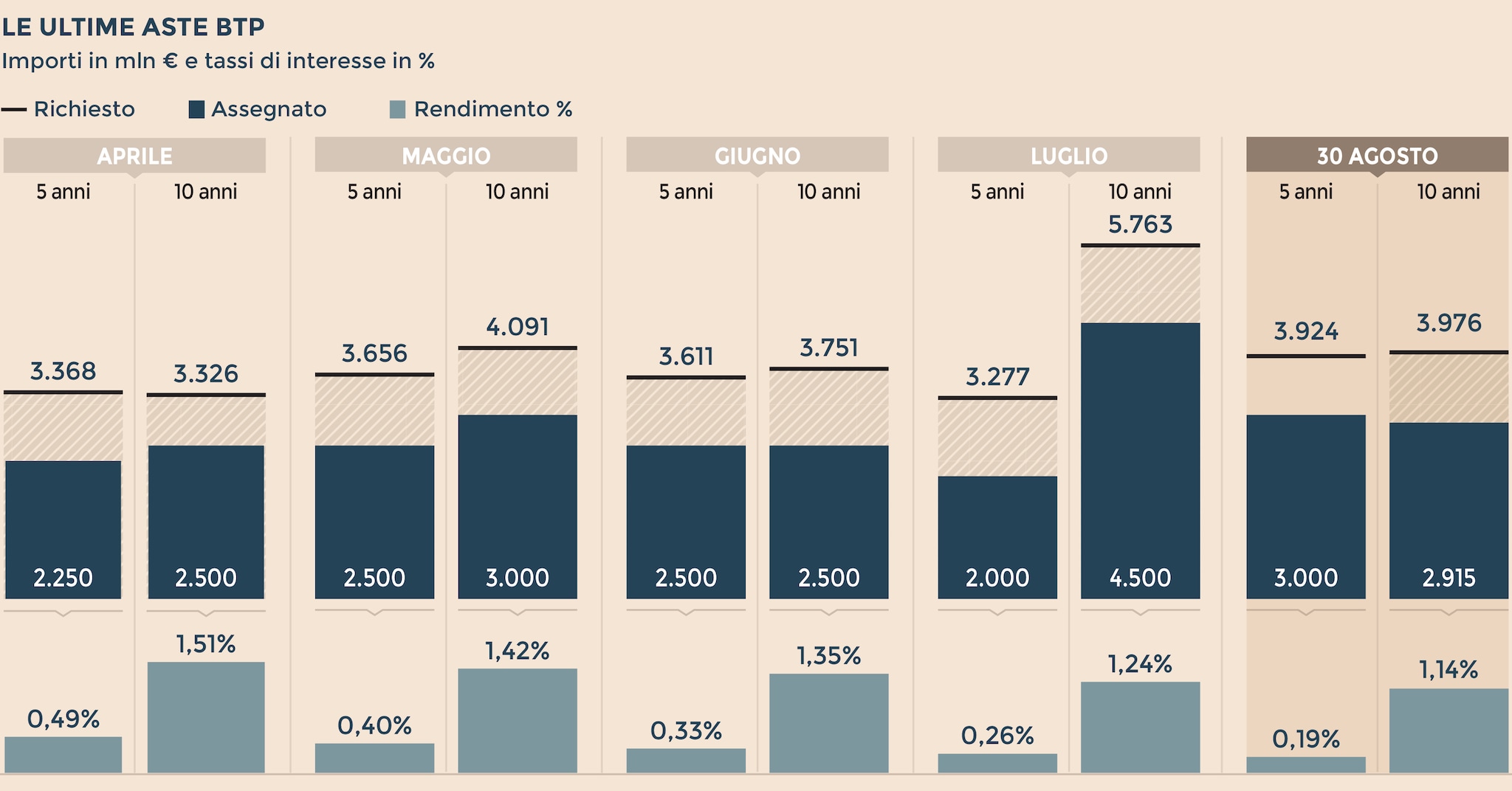

Troppo bello per essere vero. Ma è vero. I titoli di Stato inanellano record su record in asta: ieri i due BTp e i CcTeu sono stati assegnati con rendimenti ai minimi storici che piacciono tanto a chi rifugge dai tassi negativi e scommette sul Qe extra-large. A prescindere dalle ansie su Brexit, Fed, referendum, banche, bassa crescita e alto debito.

Ieri, una tripletta: il Tesoro ha assegnato i BTp a 5 e 10 anni e il CcTeu a rendimenti senza precedenti, mai così bassi. Il costo medio alla raccolta di quest’anno per il Tesoro, se la carrellata dei minimi storici in asta dovesse continuare, potrebbe sforare al ribasso la soglia dello 0,50% (a fine luglio aveva raggiunto già uno 0,57% da record). Un traguardo, questo, che stando a fonti bene informate la Francia avrebbe già tagliato: il Tesoro francese aveva previsto di rifinanziare il debito pubblico quest’anno a un tasso superiore allo 0,50% mentre invece il costo medio alla raccolta sarebbe già crollato allo 0,18% sugli OAT, con un risparmio sui conti pubblici di Parigi molto elevato ma - come di prassi e non solo in Francia - per importi non divulgati pubblicamente.

Il rischio-Italia non fa stare tranquilli sul mercato, anzi, genera qualche ansietà in più rispetto ad altri Stati dell’Eurozona: per via della bassa crescita abbinata all’alto debito pubblico, per i problemi irrisolti nel sistema bancario e per la turbolenza politica in arrivo con il referendum sulle riforme costituzionali. Tuttavia, i BTp piacciono più di altri titoli di Stato denominati in euro perchè «in un contesto di rinnovata volatilità hanno caratteristiche da bene-rifugio, sono il bond governativo più liquido e con il rendimento più elevato nell’area dell’euro», sottolinea Peter Chatwell, responsabile del fixed income a Mizuho, per il quale «le misure convenzionali e non adottate dalle Bce rimarranno a lungo, il programma di acquisto di titoli di Stato potrebbe protrarsi almeno fino a metà del 2018, e tutto questo favorisce i BTp e stempera le preoccupazioni sulla crescita debole e l’incertezza politica causata

dal referendum».

Lo stato d’ansia nei mercati però c’è, e non certamente solo per le questioni italiane: è un malessere sommesso, uno star male impalpabile, un disagio diffuso. La corsa al rialzo dei prezzi dei BTp fa star bene, è un rally che ha generato profitti importanti: quest’anno il decennale ha oscillato tra un minimo di 102,87 a un massimo di 107,20. Ma, come evidenzia Ciaran O’ Hagan, strategist per il fixed income di Société Générale Research, «sono in molti a domandarsi fino a che punto i rendimenti potranno continuare a scendere con questa velocità e come si potranno generare profitti in futuro». Per O’ Hagan, i BTp hanno comunque messo a segno un’ottima performance in termini di prezzi alrialzo e rendimenti ai minimi.

Di incertezze da gestire e scontare nei prezzi e nei rendimenti, i mercati ne hanno fin troppe in senso lato: Brexit è un punto interrogativo al quale nessuno ancora può dare risposte certe; le previsioni sul prossimo rialzo dei tassi Usa cambiano continuamente, e hanno implicazioni pesanti per un temuto sell-off dei Treasuries americani; le incognite che gravano sulla crescita globale e il trend di un’inflazione troppo bassa un po’ ovunque che stenta a risalire, le bolle gonfiate dall’eccesso di liquidità, mantengono una sottile ansia in sottofondo a qualsiasi rally.

I BTp non ne vogliono sapere. Prevalgono sul primario e sul secondario altri tipi di fattori, quelli puramente tecnici. Negli ultimi quattro mesi dell’anno le emissioni nette saranno negative (l’asta di ieri ha tratto beneficio anche dal maxi-rimborso di un vecchio CTz per 13,8 miliardi e il pagamento di 8,5 miliardi di cedole il primo settembre) e questo pesa favorevolmente, spinge i prezzi all’insù e i rendimenti all’ingiù. L’attesa di un ampliamento, un’estensione, un pacchetto di modifiche al programma di acquisti di titoli di Stato da parte della Bce, con annuncio parziale o totale se non la prossima settimana comunque in dicembre, resta un sostegno decisivo per i titoli di Stato italiani. Lo spread tra i BTp e gli asset swap, un altro indicatore del rischio-Italia come lo spread tra BTp e Bund, si è allargato con la crisi bancaria in febbraio a 116 punti base e al primo impatto di Brexit a 113 punti base ma adesso è tornato attorno a 85 punti base, la media dell’anno. E nonostante il rischio politico sia tornato per i mercati fonte di preoccupazione a causa del referendum entro fine anno e la crescita del Movimento 5 Stelle, gli stessi mercati sollecitano proprio entro fine anno il debutto del BTp a 50 anni. Il lancio di questo titolo extra-lungo sarebbe ben visto da investitori e trader in settembre, «l’ultima finestra possibile quest’anno per questo inedito BTp». Ma proprio in settembre, il 16, il calendario dei rating sovrani prevedela review sull’Italia di DBRS, l’agenzia di rating che a sorpresa ha attivato un negative credit watch (anche se un ipotetico declassamento verrebbe innescato in caso estremo da una violenta impennata di instabilità politica o a una grande crisi bancaria). Ma il mercato guarda altrove, cerca rendimento: reclama un BTp a 50 anni. Adesso.

© Riproduzione riservata