Come l'industria mineraria o la siderurgia degli anni 90. O come le telecomunicazioni negli anni Duemila.

Che per l'industria bancaria sia arrivato il momento delle grandi concentrazioni? Sembra paradossale per un’attività tipica del vecchio terziario, che non ha problemi eccessivi di economie di scala e spesso non compete necessariamente su mercati globali dove la concorrenza sui prezzi è la forca caudina del business.

Eppure la durissima crisi finanziaria post-Lehman ha cambiato volto eccome al settore del credito un po’ ovunque. Ha messo a nudo le debolezze, in particolare quell’abitudine a operare con livelli di indebitamento parossistici, e ha messo sotto pressione le fonti di ricavi e utili. E così le banche assomigliano sempre di più a imprese di commodity. Margini unitari sempre più fiacchi che necessitano di volumi e dimensioni di attivo più ampi per conseguire gli stessi risultati. Sulle dimensioni ci ha pensato la crisi e la necessità di dover alzare i livelli di capitale e/o di dimagrire i propri bilanci sul fronte degli impieghi. Non bisogna dimenticare che pur con il potente deleveraging messo in atto dal settore negli anni post-crisi Lehman l’industria bancaria europea vale come attivi oltre due volte il Pil del Vecchio Continente. Pur dimagrite quelle dimensioni ci sono ancora, ma non bastano più come una volta ad assicurare margini di guadagno. Al contrario è il modello di business che non tiene più. Troppe banche, troppi sportelli che con l’avvento della tecnologia che permette di operare da casa si trasformano in mausolei vuoti ed obsoleti con il loro carico (inutile) di costi fissi.

Il dato di fatto evidente a tutti è che l’industria bancaria europea sul fronte della profittabilità è davvero diventata una commodity. Utili che latitano, sempre più stringati. Basta osservare la dinamica della redditività sul capitale che si attesta ormai come dato medio, secondo i rilievi di R&s Mediobanca, al 4,1% per le banche del Vecchio Continente, un valore depresso che è meno della metà del Roe% espresso dalle banche Usa che veleggia vicino al 10%. Un livello che le banche europee superavano prima dello scoppio della crisi finanziaria.

Ora dal 2008 si è assistito a un rapido declino della profittabilità. Hanno pesato e non smettono di pesare oneri straordinari negativi. Solo nel 2015 in Europa i costi legati a multe per contenziosi legali, a svalutazioni di titoli e avviamenti e a oneri di ristrutturazioni sono ammontati a ben 36,8 miliardi, una cifra record che è doppia rispetto al 2014. Ma è solo la coda non ancora chiusa di una crisi che dura da anni. Sempre R&S Mediobanca ha calcolato che tra il 2011 e il 2015 gli oneri straordinari (imputabili a spese per controversie legali post-Lehman e soprattutto alla pulizia dei bilanci) hanno pesato sui conti delle europee per ben 123 miliardi a fronte di oneri per 39,5 miliardi dei big del credito Usa.

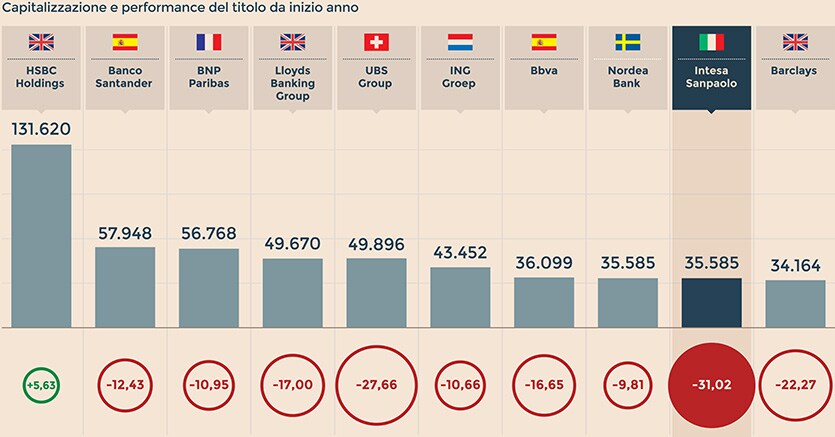

E a colpire la profittabilità da qualche tempo c'è anche la caduta dei ricavi, indotta soprattutto da margini di interesse sempre più compressi dato i livelli dei tassi a zero. Basti pensare che solo nel primo trimestre del 2016 i ricavi aggregati del settore in Europa sono scesi del 9,8% sul primo trimestre del 2015 e i profitti in media hanno subito un calo del 27%, quasi tre volte più del calo degli utili delle consorelle Usa. Il solo Credit Suisse ha visto i suoi ricavi scendere del 30%; Ubs del 22%, stessa caduta per Deutsche Bank e analoga a quella di Commerzbank. Il colosso inglese Rbs, che non si mai più ripreso dalla crisi Lehman avendo cumulato da allora oltre 40 miliardi di sterline di perdite, ha visto limare in 12 mesi i suoi ricavi del 13% e Barclays di quasi il 9%. Un panorama, quello della contrazione dei ricavi, che accomuna l’intero settore. Ovvio che la spinta di compensazione dei ricavi da commissioni più di tanto non può sopperire alla caduta dei margini d’interesse vuoi per i minori volumi , vuoi per i tassi a zero. Strette tra ricavi in flessione e svalutazioni su crediti e attività che come si è visto non accennano a diminuire, l’impatto sugli utili è inevitabile. Non solo Deutsche ha chiuso in rosso il 2015 per quasi 7 miliardi, ma in negativo sono finite pure Credit Suisse, Standard Chartered, la solita Rbs e Barclays.

In media, come ha evidenziato la ricerca di R&S Mediobanca, il rendimento sul capitale non è andato oltre il 4,1% tra i big europei. Un quadro gracile, di una reddività tutta da ritrovare, e su cui rema contro un contesto di tassi non certo favorevole. E allora forse l’idea delle fusioni è l’antidoto alla scarsa profittabilità. Con molti se e molti ma.

© Riproduzione riservata