Dal 2009 le banche centrali hanno inondato i mercati finanziari di liquidità. La Federal Reserve ha ampliato il suo bilancio fino a 4.500 miliardi di dollari. La Bank of England a circa mezzo miliardo di sterline. La Bank of Japan a 420mila miliardi di yen di euro, ovvero 3.600 miliardi di euro. E la Bce ha superato per la prima volta nella sua storia i 3.400 miliardi di euro. Nel complesso le quattro principali banche centrali delle aree più sviluppate hanno immesso sul mercato oltre 10mila miliardi di dollari.

Ogni banca centrale lo ha fatto con l’obiettivo di svalutare la propria divisa e rilanciare l’inflazione (rilanciando l’economia). Questa azione è stata tanto più efficace laddove le banche centrali hanno potuto trovare il supporto in simultanea di politiche fiscali altrettanto robuste. Non a caso i Paesi dove il Qe è riuscito a far ripartire inflazione ed economia sono al momento solo Stati Uniti e Gran Bretagna. Sia perché sono stati i primi a lanciare la politica monetaria ultraespansiva, sia perché questa politica espansiva è stata accompagnata da una politica fiscale decisamente accomodante (con deficit/Pil annui vicini al 10%).

Il Qe però non è riuscito a risolvere il problema del momento per le società sviluppate, ovvero il crescente divario di ricchezza tra la fascia più agiata della popolazione e il ceto medio-basso. Negli Stati Uniti - dove il Qe ha a conti fatti funzionato rilanciando la crescita del Pil (oltre il 2%) e riducendo il tasso di disoccupazione (che si attesta al 5%) - la povertà (13,5% della popolazione) oggi è superiore a quella censita nel 2008. Inoltre i redditi sono inferiori dell’1,6% rispetto a quelli del 2007. E sono molto più lontani, del 2,4%, dai massimi raggiunti nel 1999. Senza dimenticare che 43,1 milioni di americani vivono sotto la soglia di povertà , oggi corrispondente a 24.257 dollari lordi annui per una famiglia di quattro persone.

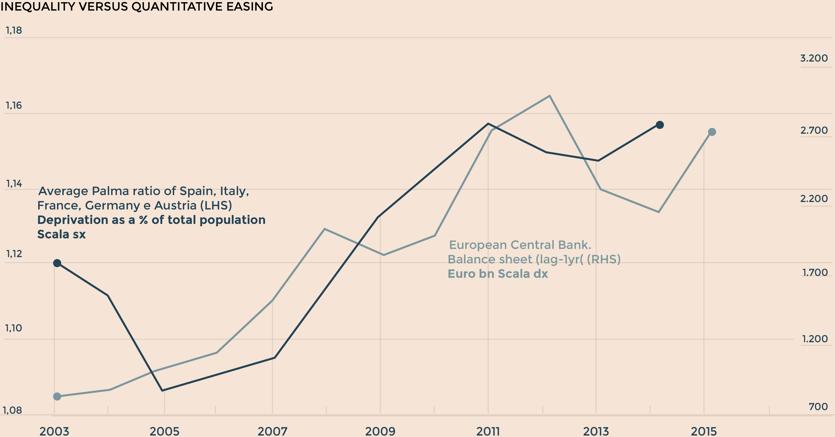

Anche nell’Eurozona ci sono segnali che il Qe potrebbe accrescere il divario tra ricchi e poveri. Secondo uno studio elaborato da Etf securities (su dati Oecd e Bloomberg) vi è una correlazione diretta tra l’indice Palma (che misura la distanza di reddito tra il 10% della popolazione più ricca e il 40% della popolazione più povera) e l’espansione del bilancio della Bce. «Le politiche di espansione monetaria nell’Eurozona - spiega Massimo Siano, head of Southern Europe di Etf securities - hanno dato perlopiù una spinta agli asset finanziari permettendo a chi aveva in partenza la possibilità di acquistarli di arricchirsi ancora di più. Viceversa, la classe più povera non ha potuto partecipare a questo party, vedendo il suo divario di reddito con i più ricchi ampliarsi».

“Le politiche di espansione monetaria nell’Eurozona hanno dato perlopiù una spinta agli asset finanziari”

Massimo Siano, head of Southern Europe di Etf securities

Il Qe della Bce ha anche spinto le banche ad erogare più mutui e prestiti (come confermano ad esempio gli ultimi dati di Bankitalia), mantenendo basso l’euro e riducendo la curva degli interessi sul debito. Ovvero ha centrato in parte l’obiettivo per cui è stato pensato. Senza però riuscire a intercettare l’effetto colletarale - sprigionato da una globalizzazione sempre più deregolamentata - di ampliare il divario tra ricchi e poveri. E oggi la categoria dei poveri sta inglobando una fetta crescente di chi fino a qualche anno fa era considerato benestante (ceto medio). Del resto, l’inflazione che non riparte non è altro che un ulteriore specchio di questo fenomeno. Il ceto medio-basso (l’unico in grado di incidere sull’inflazione) ha meno gas di un tempo. E la macchina rallenta il passo.

© Riproduzione riservata