Giugno 2016, aeroporto Jfk di New York: un aereo cargo decolla a notte fonda per l’Europa. Nella stiva, sorvegliata a vista, 30 tonnellate di lingotti d’oro massiccio da 400-troy-ounces ciascuno (12,4 chili d’oro puro al 99,8%) allineati in casse di legno sigillate con il marchio a fuoco del mittente: «Federal Reserve Bank of New York». Ma a chi apparteneva il tesoro? Mililiardario russo o cinese? O era in realtà un rimpatrio segreto di oro sovrano? Il «giallo del metallo giallo» comincia proprio da qui. Dietro una spedizione di 30 tonnellate d’oro, altre 1.00o tonnellate sono in lista d’attesa per lasciare l’America.

Perché a distanza di sei mesi, e malgrado la cortina di riservatezza, emerge chiaramente che quel trasferimento aereo di 30 tonnellate di lingotti, più che il tassello di un «giallo» è la punta di un iceberg la cui massa sommersa si muove da quasi otto anni al riparo dagli occhi del mercato e sulla spinta di «correnti» più geopolitiche che di ordinaria gestione di attività finanziarie strategiche. Con l’aggiunta di quelle 30 tonnellate di «metallo giallo» ritirate dagli Stati Uniti, un gruppo ristretto di Stati europei ha riportato in patria – e solo negli ultimi 18 mesi – la cifra record di oltre 400 tonnellate d’oro da New York e da Londra, le due capitali finanziarie mondiali che dal 1945 custodiscono più della metà del «tesoro aureo sovrano» di almeno 100 nazioni. Prove certe non esistono, ma sono in molti a sospettare che dietro lo scudo dell’euro si stia creando uno scudo fatto d’oro. Ma non per tutti.

“Un gruppo ristretto di Stati europei ha riportato in patria – e solo negli ultimi 18 mesi – la cifra record di oltre 400 tonnellate d’oro da New York e da Londra”

Un riposizionamento strategico

Sulla base dei piani su cui nessun governo ha fatto grande pubblicità ma la cui esistenza è stata confermata nei rispettivi parlamenti, Germania, Olanda, Belgio e Austria – il blocco delle nazioni-guida dell’Europa Centrale e della stessa eurozona – si avvia a riportare sotto la propria gestione diretta più del 50% delle riserve auree totali nazionali tra il 2018 e il 2020: anche prendendo in considerazione solo i quattro «big» dell’eurosistema (reimpatri non dettagliati di lingotti sono in corso anche da parte della Francia, della Romania e della Polonia tra i Paesi Ue, a cui si può aggiungere la Svizzera che avrebbe in programma di riportare nei Cantoni fino a 500 tonnellate d’oro custodite tra Londra e New York). In questo puzzle da centinaia di miliardi di euro, va poi inserito un altro tassello non meno rilevante per avere una visione d’insieme del fenomeno: dietro il rimpatrio dell’oro, comincia a delinearsi infatti un più vasto riposizionamento strategico dell’intero stock delle riserve sovrane europee, e non solo di quelle.

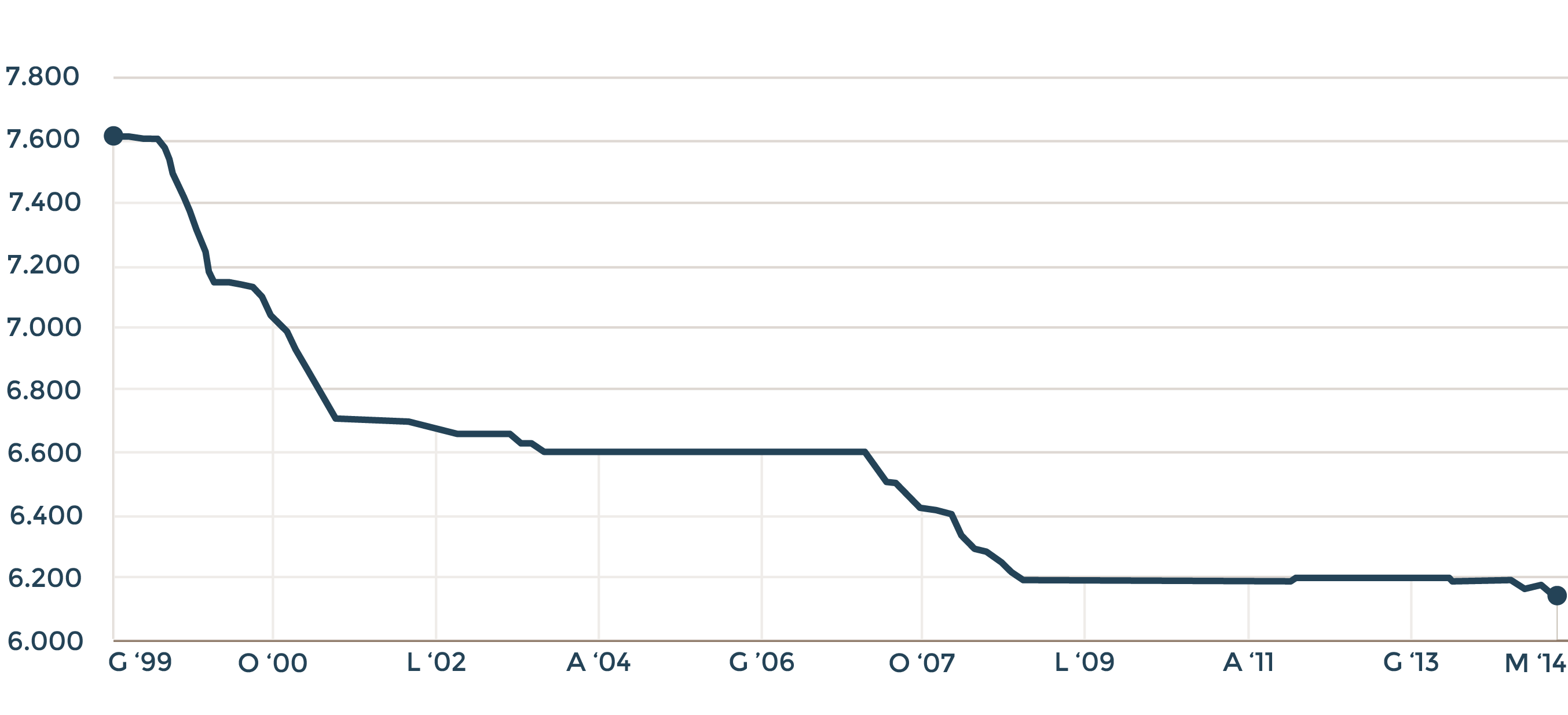

I depositi d'oro stranieri presso la Frnby (Fonte: Frnby)

A rilevarlo è stato lo stesso World Gold Council, la fonte ufficiale di studi e statistiche per l’intero mercato mondiale dell’oro: nel suo ultimo rapporto mensile (dicembre 2016) le rilevazioni indicano chiaramente che dopo quasi 15 anni in cui l’incidenza dell’oro sul totale delle riserve sovrane nazionali medie (oro, valuta e titoli) è scesa costantemente in quantità (ma cresciuta enormemente in valore grazie all’aumento dei prezzi), il trend degli ultimi 24 mesi evidenzia l’avvio di un ribilanciamento a favore del metallo giallo, nuovamente percepito dai governi come l’asset-rifugio più stabile e sicuro. «Le nazioni-guida dell’eurozona, come la Germania, la Francia o l’Olanda – dice Koos Jansen, analista di punta di Bullionstar, la borsa digitale dei metalli preziosi con sede a Singapore – e quelle che presentano al contrario le maggiori fragilità e criticità economiche, finanziarie e politiche (come l’Italia, il Portogallo e la Grecia) hanno riserve in oro pari in media al 60% di quelle totali. La novità è che chi era sceso sotto il 50% dopo l’avvento dell’euro sta ritornandoci rapidamente». La nascita dell’eurozona, da quanto sembra, aveva dato un po’ a tutti una apparente certezza di sicurezza finanziaria e valutaria, spingendo molti Paesi a lasciare inalterate le scorte di oro all’estero, riducendo però lo stock nazionale. Almeno fino all’amaro risveglio.

“Il trend degli ultimi 24 mesi evidenzia l’avvio di un ribilanciamento a favore del metallo giallo, nuovamente percepito dai governi come l’asset-rifugio più stabile ”

Dopo la crisi, la corsa al rimpatrio

Dal 2009, anno di avvitamento della recessione e della crisi del debito sovrano in Europa, dei salvataggi bancari e delle bancarotte nazionali (Grecia, Portogallo, Irlanda e Cipro furono salvate dai prestiti di Fmi, Bce e Commissione Ue, la cosiddetta Troika), è cominciata una vera e propria corsa al rimpatrio dell’oro sovrano: tra Asia ed Europa, la stessa Federal Reserve di New York ha calcolato in oltre 7mila tonnellate la quantità di lingotti riportati a casa in gran segreto sia dai Paesi sulla sponda opposta del Pacifico che su quella dell’Atlantico: nel dettaglio, lo stock di lingotti custoditi nel sottosuolo di Manhattan dalla Federal Reserve è crollato dalle oltre 12.500 tonnellate del 2008 a poco più di 5.200 tonnellate. Dove siano finite precisamente non è noto, anche se tutti sono convinti che gran parte sia stata rimpatriata da Cina, Russia e India, oltre che naturalmente dall’Europa. «Ogni Paese sembra avere buone ragioni per riprendersi l’oro finora affidato ad americani e inglesi – conclude l’esperto del metal exchange di Singapore – ma è chiaro che esiste un comune denominatore: l’incertezza. Nessuno può dire con certezza quale sarà l’andamento dei cambi valutari e dei tassi di interesse, quali saranno gli effetti della Brexit sulle relazioni economiche e finanziarie in Europa a processo di uscita del Regno Unito ultimato, quali relazioni geopolitiche e quali instabilità commerciali emergeranno dall’America di qui ai prossimi quattro anni con Donald Trump al timone degli Usa. L’oro, soprattutto in fasi di aspettative in caduta libera come questa, diventa il miglior paracadute finanziario e psicologico per le nazioni».

Dati aggiornati a dicembre 2016. Dati in tonnellate e % sul totale riserve (Fonte: World Gold Council)

Nel caso dell’Eurozona, la corsa al rimpatrio dell’oro sovrano si inserisce certamente tra queste problematiche latenti, ma con la solita specificità: la diffidenza strutturale nelle relazioni politiche e finanziarie tra Stati. Anche se l’imponente QE della Bce ha riportato sotto controllo l’andamento dei tassi di interesse e gli spread nazionali, il denaro non ricuce né la fiducia reciproca, né le vecchie ferite mai rimarginate: anzi, a giudicare dal travagliato cammino della legge italiana di Stabilità, lo scontro tra rigoristi ed espansionisti resta da 8 anni con le stesse formazioni: la Germania, l’Olanda, l’Austria e il Belgio da una parte, l’Italia, la Grecia, la Spagna e il Portogallo dall’altra. Beh, sapere che la squadra dei «Goldfinger» accumula munizioni d’oro per averle pronte all’uso in caso di emergenza, mentre quella dei «Piigs» annaspa nei debiti e nel rigore, non è certamente rassicurante per chi già guarda con preoccupazione al dicembre 2017, quando la Bce dovrebbe terminare gli acquisti straordinari di titoli di Stato che hanno permesso all’europeriferia di tenere ai minimi i rendimenti dei propri bond. «Nel caso specifico – spiega l’economista di una grande banca d’affari – se anche l’euro saltasse o si dovesse decidere di “sdoppiarlo” in due valute con diverso valore, poter contare sulla protezione delle riserve in oro può fare la differenza».

“Se anche l’euro saltasse o si dovesse decidere di “sdoppiarlo” in due valute con diverso valore, poter contare sulla protezione delle riserve in oro può fare la differenza”

La discrezione di Francoforte

Come giudicare, insomma, la corsa ai rimpatri dei lingotti europei e il boom di prenotazioni sui «cargo della speranza» in viaggio dall’America? Qui non si tratta più di giudicare i comportamenti di un manipolo di speculatori senza scrupoli, ma di accettare passivamente la buona fede di comportamenti che per quanto legittimi, approfondiscono il solco, le asimmetrie e la diffidenza tra cittadini e istituzioni nazionali e sovrannazionali. Una riflessione e un esempio che potrebbero partire proprio dal ruolo-guida della Bce, visto che la stessa Eurotower volle inserire a fine anni 90 una quota significativa di lingotti d’oro sovrani (il 30% della quota di riserve nazionali conferite dai Paesi membri) a garanzia della solidità di Eurotower. Pochi ricordano infatti che a garanzia del bilancio della Bce (ma non dell’euro) i soci dell’euroclub hanno versato nel complesso 767 tonnellate d’oro sovrano, una montagna di lingotti su cui l’Europa sembra avere però una gestione e una visione quasi bipolare: se da un lato è riconosciuto dalla stessa Banca centrale come un asset-chiave per la sicurezza del suo bilancio, dal lato della sua gestione e custodia non sembra attribuirgli di fatto tale ruolo. La grande trasparenza con cui diffonde dati, informazioni e dettagli su ogni atto della vigilanza (compresi quelli di carattere legale) e soprattutto la precisione con cui elenca ogni mese tutte le varie operazioni monetarie straordinarie con cui ha salvato finora le sorti dell’Eurozona, la Bce non parla mai volentieri del modo in cui conserva e gestisce l’oro dei cittadini europei.

L’unica cosa certa è che a Francoforte non solo non è depositato neanche un lingotto delle 504 tonnellate d’oro che la Bce ha dichiarato di possedere a fine 2015, e che meno della metà di questo tesoro - bene rifugio, indicatore di fiducia e riserva di valore per eccellenza - è ai confini dell’Eurosistema, cioè a Roma (Banca d’Italia) e Lisbona (Banca del Portogallo). Al contrario, più del 50% dei lingotti Bce, secondo le stime degli analisti di BullionStar, è “curiosamente” affidato alla custodia (e in parte si dice alla gestione) di due banche centrali che con l’Eurozona e con l’euro non hanno nulla a che fare, la Fed di New York da un lato e la Bank of England a Londra dall’altro. Anche tralasciando il fatto (peraltro non positivo) che la Bce non conduce neppure un audit, o anche la più semplice verifica contabile fisica sull’oro custodito in America e Regno Unito, resta sul tavolo l’ennesimo paradosso: come si spiega tanto allarme sulle ripercussioni e sui rischi del distacco britannico dall’Europa, se è poi la stessa Bce a fare da “garante” alla solidità e la sicurezza prospettica della piazza finanziaria londinese, lasciandogli in custodia o gestione quasi un terzo delle proprie riserve auree? Il «giallo del metallo giallo» continua.

La fuga dei lingotti italiani

E scendendo verso Sud, si arriva fino all’Italia, che con 2.400 tonnellate d’oro – pari a un valore di 105 miliardi di euro(più o meno 5 volte la manovra contenuta nella Legge di Stabilità per il 2017 – si colloca nella quarta posizione della graduatoria mondiale delle riserve auree nazionali e nella prima per fedeltà al metallo giallo. Ma pochi sanno che l’enorme patrimonio in lingotti d’oro (degli italiani) che il Governo conferì a Bankitalia con la privatizzazione del 2014, è rimasto solo per metà nei confini italiani: oltre 1.000 tonnellate sono infatti volate in America in custodia della Fed di New York: gli altri due depositi importanti sono a Londra e persino in Svizzera, presso la Bri e la banca centrale cantonale.

“L’enorme patrimonio in lingotti d’oro che il Governo conferì a Bankitalia nel 2014 è rimasto solo per metà nei confini italiani”

Alle riserve in lingotti dichiarate formalmente da Bankitalia come proprie si aggiungono poi altre 150 tonnellate di oro custodite per conto della Bce. Con un apprezzabile sforzo di trasparenza (certamente superiore alla media di quanto fatto dagli istituti centrali di altri Paesi europei), Bankitalia ha infatti pubblicato nel 2014 un documento di 3 pagine (Le riserve auree della Banca d’Italia) ha fornito per la prima volta informazioni-chiave per dare una visione di massima del proprio patrimonio in oro sovrano. Tra le novità, due restano ancora rilevanti: la prima riguarda l’oro della Bce, la seconda, come detto,la mappa del tesoro e l’assenza di strategia sui rimpatri. A questo proposito, è interessante notare la linearità della banca nelle strategie sulle proprie riserve auree, soprattutto in confronto agli zig zag di molti partner europei: Palazzo Koch, che ha oltre il 68% delle proprie riserve strategiche rappresentate dall’oro, non solo è tra le pochissime banche centrali che non ne hanno venduto un grammo anche quando ne hanno avuta la possibilità in base agli accordi internazionali (2014 e 2015), ma non figura neppure tra le istituzioni intenzionate a medio termine a cederne una parte o a rimpatriarne quote più o meno significative come scelto da altre banche centrali europee.

Detto questo, è ora di affrontare altre due questioni: quanti voli carichi d’oro sono stati tracciati da BullionStar verso l’Europa, per quali capitali e quali Paesi sono più attivi nel ponte aereo transatlantico? E che cosa dichiarano i governi a tale proposito? Ma soprattutto: c’è forse in disegno preciso che spinge tante nazioni a rimpatriare centinaia di tonnellate d’oro? E infine: la fortuna dell’oro è la “sfortuna” del mondo, oppure nel futuro del metallo giallo è in incubazione un ruolo-guida nella rivoluzione finanziaria del denaro virtuale e delle Blockchain? Insomma, siamo alla vigilia di un nuovo Gold Standard 2.0?

(Continua)

© Riproduzione riservata