Quando nel 2014 la Bce e l’Autorità bancaria europea fecero il primo screening ai bilanci dei 130 maggiori istituti di credito del Vecchio continente, si capì subito da che parte pendeva il baricentro della nascente Unione bancaria europea. Verso Nord. E verso la Germania.

La revisione (nota come Asset quality review) costrinse le 130 maggiori banche europee ad “aggiustare” i bilanci per un totale di 48 miliardi di euro. Cioè a incamerare perdite, per rendere i valori di bilancio più coerenti con la realtà.

Peccato che di questa montagna di svalutazioni imposte dalla Bce, ben 43 miliardi riguardarono i crediti in sofferenza e solo 4,5 miliardi i titoli illiquidi o i derivati. Insomma: il colpo fu duro sin dagli albori dell’Unione bancaria sugli istituti con tanti crediti deteriorati (principalmente quelli del Sud Europa) e più blando su quelli con tanti rischi finanziari in bilancio (principalmente quelli del Nord). Con un rapporto di 10 a uno.

Questi dati numerici - calcolati in uno studio da Emilio Barucci, Roberto Baviera e Carlo Milani del Politecnico di Milano - sembrerebbero dimostrare quello che l’Abi e molte banche italiane sostengono da tempo: che la Vigilanza europea appare più clemente con i problemi delle banche nordiche e più severa con quelli delle banche italiane e del Sud. Ma quello che i dati numerici non dicono è il motivo di questo possibile strabismo: perché né l’Eba né la Bce hanno i modelli matematici per capire se i titoli illiquidi che affollano i bilanci delle banche tedesche o francesi sono iscritti al prezzo giusto o sbagliato. Questa è la realtà: i titoli illiquidi sono troppo complicati per capire qual è il prezzo giusto.

La Bce, secondo le molteplici testimonianze raccolte dal Sole 24 Ore, sin dal primo screening dei bilanci nel 2014 andò a controllare l’adeguatezza dei modelli interni che le banche usano per valutare i titoli “tossici”. Ispezionò con cura questo settore dei bilanci bancari. Ma non andò a capire - se non con sporadiche eccezioni in alcuni Paesi - se il prezzo dei singoli titoli fosse giusto oppure no: per valutare la congruità dei prezzi, si basò sugli stessi modelli interni delle banche. Lo stesso approccio c’è stato sui crediti in sofferenza, certo: ma su questi ultimi è più facile, in base alle garanzie e al tipo di credito, capire il “prezzo giusto”. Sui titoli “tossici” è ben più difficile. Così la cura da cavallo, sin dall’inizio dell’Unione bancaria, è stata somministrata sempre e solo alle banche afflitte da crediti andate a male: cioè quelle del Sud. Italiane incluse.

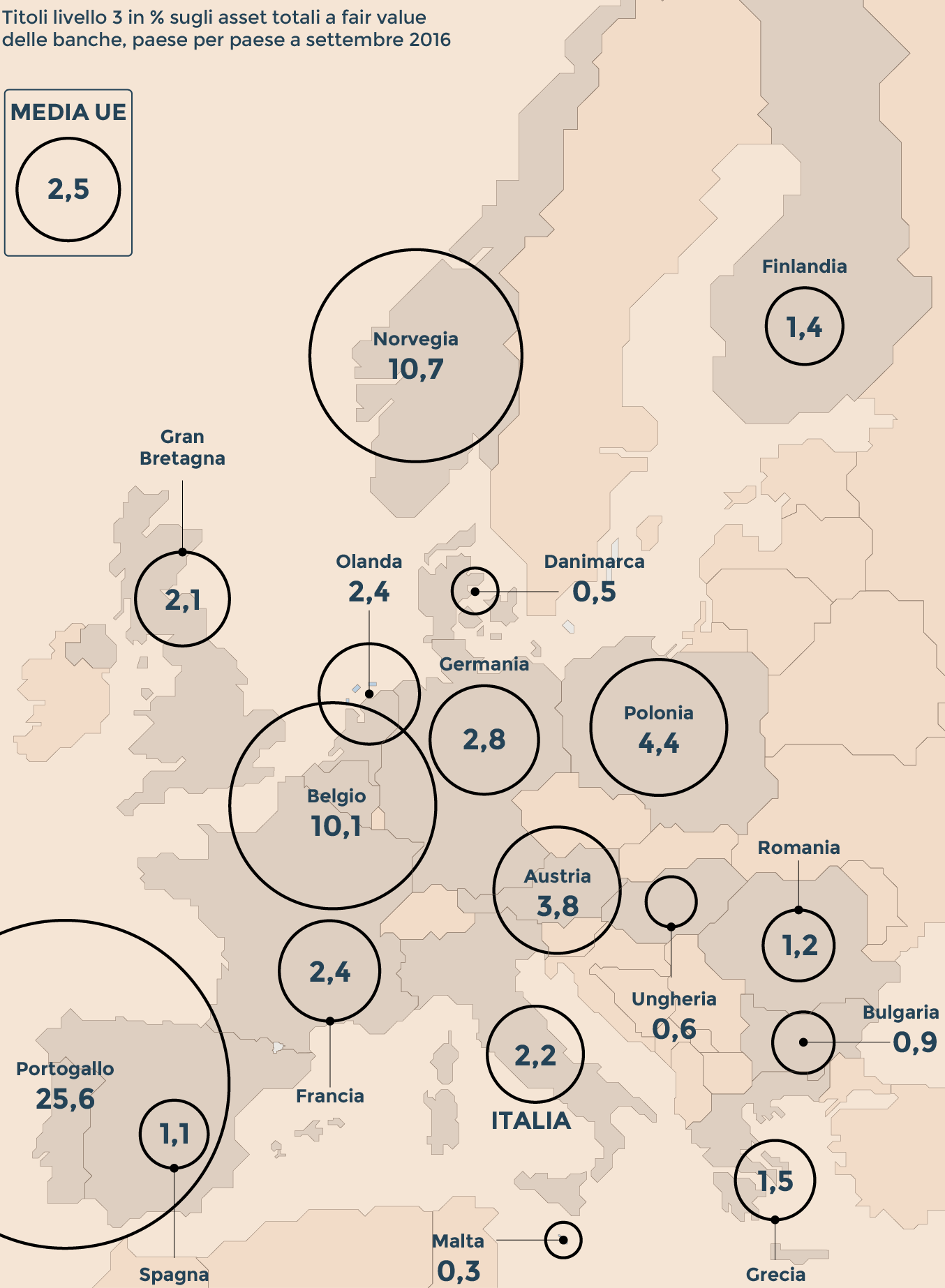

Capire però se questo abbia davvero causato una discriminazione è difficile. Perché i titoli che comunemente vengono definiti “tossici”, in realtà sono una grande moltitudine di attivi di diverso tipo semplicemente uniti dal comune denominatore dell’illiquidità. Le banche li iscrivono in bilancio alla voce “Livello 3”: si tratta di derivati complessi, titoli strutturati, ma anche di obbligazioni più semplici che non hanno un mercato di riferimento. Per questo è impossibile iscriverli in bilancio al prezzo di mercato: perché non esiste. Le banche li valutano con modelli matematici interni (validati dalle banche centrali) e li iscrivono in bilancio a un valore calcolato da un computer. Il punto è: il prezzo è giusto? È difficile capirlo, anche per le stesse Autorità di Vigilanza. Dunque è difficile stabilire se la Bce avrebbe dovuto colpire con più durezza anche le banche del Nord.

(Fonte: EBA)

Perché di queste si tratta, come documentato ieri dal Sole 24 Ore. Secondo i dati di R&S Mediobanca, che ha analizzato le prime 20 banche europee, gli istituti tedeschi hanno titoli di Livello 3 pari al 41,8% del patrimonio netto tangibile, quelli francesi pari al 20,5%, quelli nordici al 24,4%. Molto minore la presenza di questi titoli nelle banche del Sud, che invece sono patologicamente afflitte dal problema dei crediti deteriorati. Proprio questa “spaccatura” in due dell’Europa fa sorgere dubbi e complessi. Per creare una vera Unione Bancaria, cioè un campo da gioco uguale per tutti, sarebbe meglio chiarire una volta per tutte questo punto: i titoli “tossici” sono davvero iscritti in bilancio al prezzo giusto? O le Autorità hanno sempre chiuso un occhio?

© Riproduzione riservata