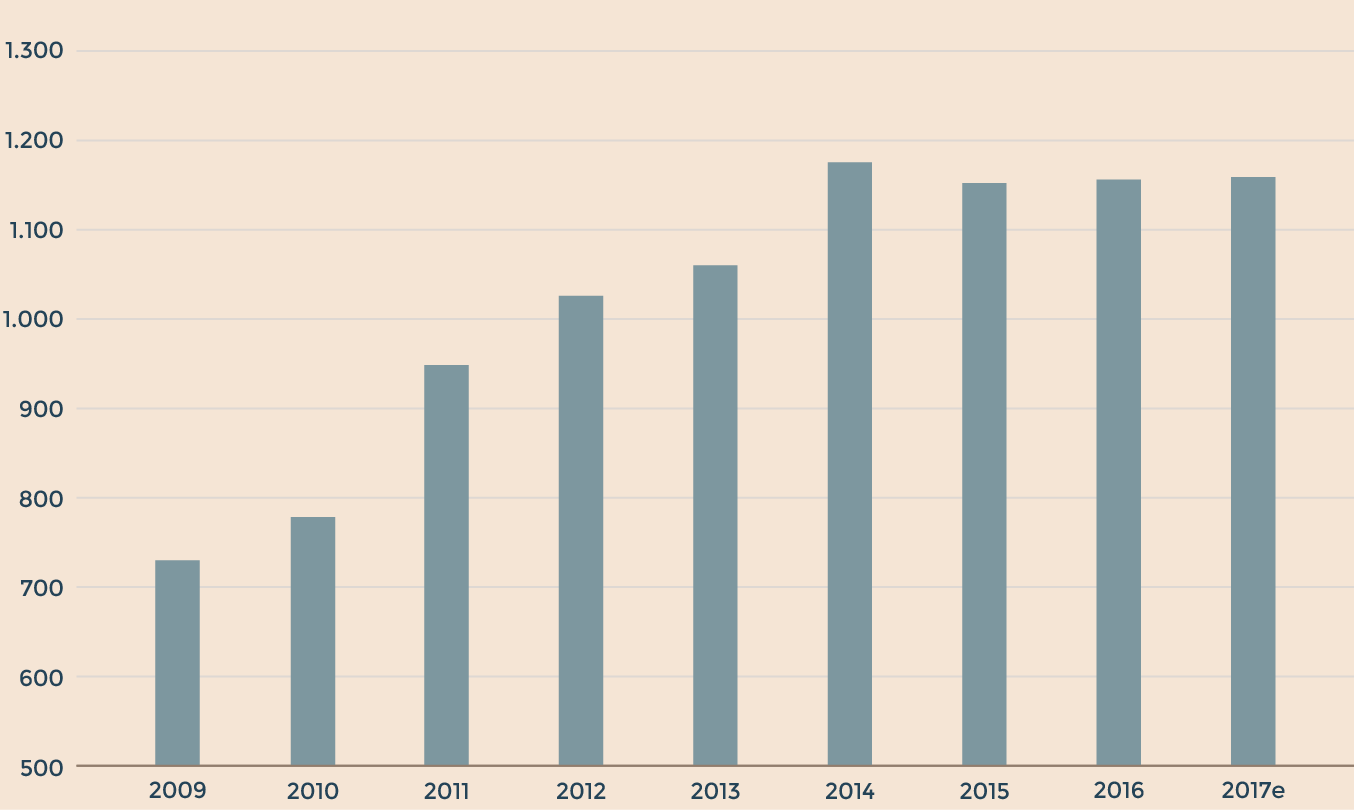

Il 2016 appena concluso è stato l’anno del ritorno in grande stile della crescita a livello globale, ma quando si guarda ai dividendi distribuiti ai soci dalle società quotate, di questa accelerazione resta poco o nulla. Ammontano infatti a 1.154 miliardi di dollari le cedole pagate nel corso degli ultimi 12 mesi dalle 1.200 aziende a maggior capitalizzazione nel mondo comprese nell’Henderson Global Index : una bella cifra certo, ma sostanzialmente invariata rispetto a quella dell’anno precedente (+0,1%) e che soprattutto non pare affatto destinata a crescere nei prossimi mesi, nonostante i buoni auspici sotto i quali è iniziato il 2017.

Dati in miliardi di dollari. (Fonte: Henderson Global Investors)

La locomotiva Usa sbuffa

Quattro sono sostanzialmente i motivi di questo stallo: tre hanno più o meno direttamente a che fare con gli Stati Uniti, che sono il vero e proprio motore a livello globale con il 40% del monte dividendi complessivo. Prima di tutto c’è un rallentamento proprio delle aziende americane, che dopo gli aumenti a doppia cifra del 2014-2015 si sono quasi fermate. Questo vale soprattutto per il settore petrolifero, mentre il comparto farmaceutico e i tecnologici hanno continuato a marciare per il verso giusto. Non abbastanza però da impedire un rallentamento a +1,5%, che potrà apparire pur sempre un dato positivo, ma che impallidisce di fronte a ciò che si era riusciti a fare in precedenza.

Meno cedole straordinarie

Ad agire da freno, sul dato statunitense, ma anche a livello generale è la riduzione dei dividendi pagati in via straordinaria, escludendo i quali gli Usa sarebbero invece cresciuti del 4,1% e il mondo complessivamente dello 0,6 per cento. Questo fattore di per sé non sarebbe necessariamente negativo, perché è evidente che le cedole non ricorrenti non sono neanche sostenibili nel tempo e andrebbero tenute fuori dal computo ideale quando si cerca di tracciare una tendenza. Rappresentano però denaro sonante per i soci che le ricevono, e non certo poco.

L’effetto dollaro e la «crisi» di Australia e Regno Unito

C’è poi da considerare l’effetto dollaro. Il biglietto verde è infatti la valuta nella quale sono convertiti i pagamenti delle aziende a livello globale per determinare un indice complessivo, quindi il suo rafforzamento ha inevitabilmente contribuito a limare i dati calcolati in origine nelle altre valute (anche se a molti questo potrebbe apparire come un puro effetto contabile). Per arrivare al saldo definitivo occorre infine considerare la vera e propria frenata registrata dai dividendi di paesi quali l’Australia (che ha registrato la peggiore performance dal 2010, penalizzata dal settore minerario) e il Regno Unito (condizionato anche dal deprezzamento della sterlina post Brexit).

L’Europa a «macchia di leopardo»

L’Europa, da parte sua, ha registrato una crescita complessivamente solida (+4,3%) ma un po’ a macchia di leopardo. La Francia, grazie alle banche, ha segnato la migliore performance in assoluto tra i big (+11,8%) e ancora meglio avrebbero fatto i Paesi Bassi (+38,4%) per effetto soprattutto del dividendo straordinario distribuito da Ahold dopo la fusione con Delhaize. Più moderata invece la crescita in Germania, Svizzera e purtroppo anche Italia. Nel nostro Paese«l’80% delle società ha incrementato le distribuzione, sebbene la crescita complessiva sia stata dell’8,2%, il dato sottostante è stato dell’1,4% circa», sottolinea Henderson, ricordando come la migliore performance spetti a Intesa San Paolo (che ha raddoppiato la cedola) e come invece Eni abbia tagliato il dividendo.

| DIVIDENDI ANNUALI PER REGIONE (in miliardi di dollari) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| REGIONE | 2013 | Var % | 2014 | Var % | 2015 | Var % | 2016 | Var % | IV 2015 | IV 2016 | Var % |

| Mercati emergenti | 139,3 | 10,8% | 126,6 | -9,1% | 112,2 | -11,4% | 87,6 | -21,9% | 15,6 | 10,9 | -30,3% |

| Europa (Regno Unito escluso) | 206,1 | 4,9% | 234,5 | 13,8% | 210,5 | -10,2% | 219,6 | 4,3% | 20,2 | 20,8 | 3,0% |

| Giappone | 47,0 | -8,5% | 50,0 | 6,4% | 52,4 | 4,8% | 65,1 | 24,4% | 21,4 | 25,3 | 18,2% |

| Nord America | 342,1 | 1,2% | 392,9 | 14,8% | 441,4 | 12,4% | 443,7 | 0,5% | 108,8 | 110,5 | 1,6% |

| Asia Pacifico (Giappone escluso) | 112,3 | 5,9% | 116,0 | 3,3% | 110,3 | -5,0% | 115,5 | 4,8% | 19,5 | 20,3 | 3,9% |

| Regno Unito | 93,3 | 1,4% | 123,3 | 32,2% | 96,2 | -22,0% | 92,9 | -3,5% | 17,2 | 16,6 | -3,9% |

| TOTALE | 940,0 | 3,4% | 1.043,3 | 11,0% | 1.022,9 | -2,0% | 1.024,5 | 0,1% | 202,7 | 204,3 | 0,8% |

| Dividendi tranne top 1200 | 119,3 | 3,4% | 129,4 | 8,5% | 129,8 | 0,3% | 130,0 | 0,1% | 25,7 | 25,9 | 0,8% |

| TOTALE | 1.059,3 | 3,4% | 1.172,7 | 10,7% | 1.152,7 | -1,7% | 1.154,5 | 0,1% | 228,4 | 230,2 | 0,8% |

| Fonte: Henderson Global Investors, al 31 dicembre 2016 | |||||||||||

Prudenza anche per il 2017

La tendenza in atto dovrebbe confermarsi anche nel 2017, anno in cui Henderson si aspetta un aumento dei dividendi complessivi appena dello 0,3 per cento. Questo nonostante le prospettive di crescita economica globale siano migliorate (con la nuova amministrazione Usa di Donald Trump che promette un aumento della spesa e soprattutto tagli alle imposte sulle imprese), nonostante il rincaro dei prezzi del petrolio (che sostiene utili e dividendi del comparto energetico) e nonostante anche il miglioramento del clima di fiducia nell’Eurozona.

Ancora una volta, spiega Alex Crooke, responsabile Global Equity Income di Henderson Global Investors, protagonista è il «dollaro forte, che potrebbe nascondere la crescita sottostante nel 2017 e anche nel più lungo termine» e anche i dividendi straordinari potrebbero scendere ulteriormente. Quei 1.158 miliardi di dollari rappresentano comunque un reddito non certo indifferente per gli investitori, a maggior ragione in tempi in cui sul reddito fisso dell’obbligazionario si concentrano molti rischi e poche soddisfazioni.

© Riproduzione riservata