Infilare la testa fra le fauci spalancate di un coccodrillo è un mestiere rischioso anche per il più abile domatore, figuriamoci per un normale cittadino che cerca semplicemente di proteggere i propri risparmi. D’accordo, l’immagine è sicuramente di quelle a effetto e tale forse da scatenare il panico, resta però una metafora efficace e in grado di far comprendere i pericoli ai quali sta andando incontro in questa particolare fase di mercato un risparmiatore che in mano ha fondi obbligazionari: niente di irreparabile certo, ma occorre fare attenzione.

La fine del «Toro» obbligazionario dopo 35 anni...

Partiamo dalla fotografia degli ultimi mesi: gli analisti sono tutti convinti che la lunghissima fase rialzista dei prezzi dei bond (durata addirittura 35 anni per i Treasury statunitensi) sia ormai giunta al termine. Dallo scorso settembre i rendimenti obbligazionari sono in effetti tornati a salire con una certa decisione per una serie di motivi congiunti, che sono sì in relazione con l’avvento di Donald Trump, ma soprattutto hanno a che fare con le attese sulla crescita, sull’inflazione (anche in Europa) e su un atteggiamento restrittivo (o meno espansivo) delle banche centrali in tutto il mondo.

L'indice Bloomberg Barclays Euro Aggregate. Dati in % (Fonte: Bmo Global Asset Management)

...e i suoi effetti sui fondi di investimento

I prezzi dei titoli sono di conseguenza scesi, ma di tutto ciò il risparmiatore abituato a mantenere nel cassetto i BTp fino alla naturale scadenza si è accorto poco o niente. Le sue «perdite» si misurano semmai in una sorta di costo opportunità nel non detenere in questo momento attività più redditizie. Chi invece inizia a farsi qualche domanda è molto probabilmente il possessore di un fondo comune di investimento obbligazionario: sulla base degli indici Fideuram, quelli che investono in bond sovrani con scadenza a medio/lungo termine hanno per esempio subito una perdita di valore superiore all’1% da inizio anno e che sfiora addirittura il 3,5% negli ultimi 6 mesi, non certo poca cosa quando si parla di reddito fisso.

Rendimento dei fondi obbligazionari per le diverse specializzazioni. Dati in % a fine febbraio (Fonte: Fideuram)

Non a tutti è andata così male, anzi nella media la performance delle varie categorie di fondi obbligazionari è vicina alla pari: niente di buono insomma, ma anche nessun tracollo. Il che significa che la scelta di un prodotto, per il mercato in cui investe o più volte per il suo stile di gestione, può fare davvero la differenza in un contesto complicato per i bond come quello attuale. Restare legati a fondi che seguono un indice obbligazionario replicando passivamente la sua composizione potrebbe anzi essere piuttosto pericoloso, ed è qui che entra in gioco il coccodrillo con le sue fauci spalancate.

L’altra faccia delquantitative easing: i rischi si moltiplicano

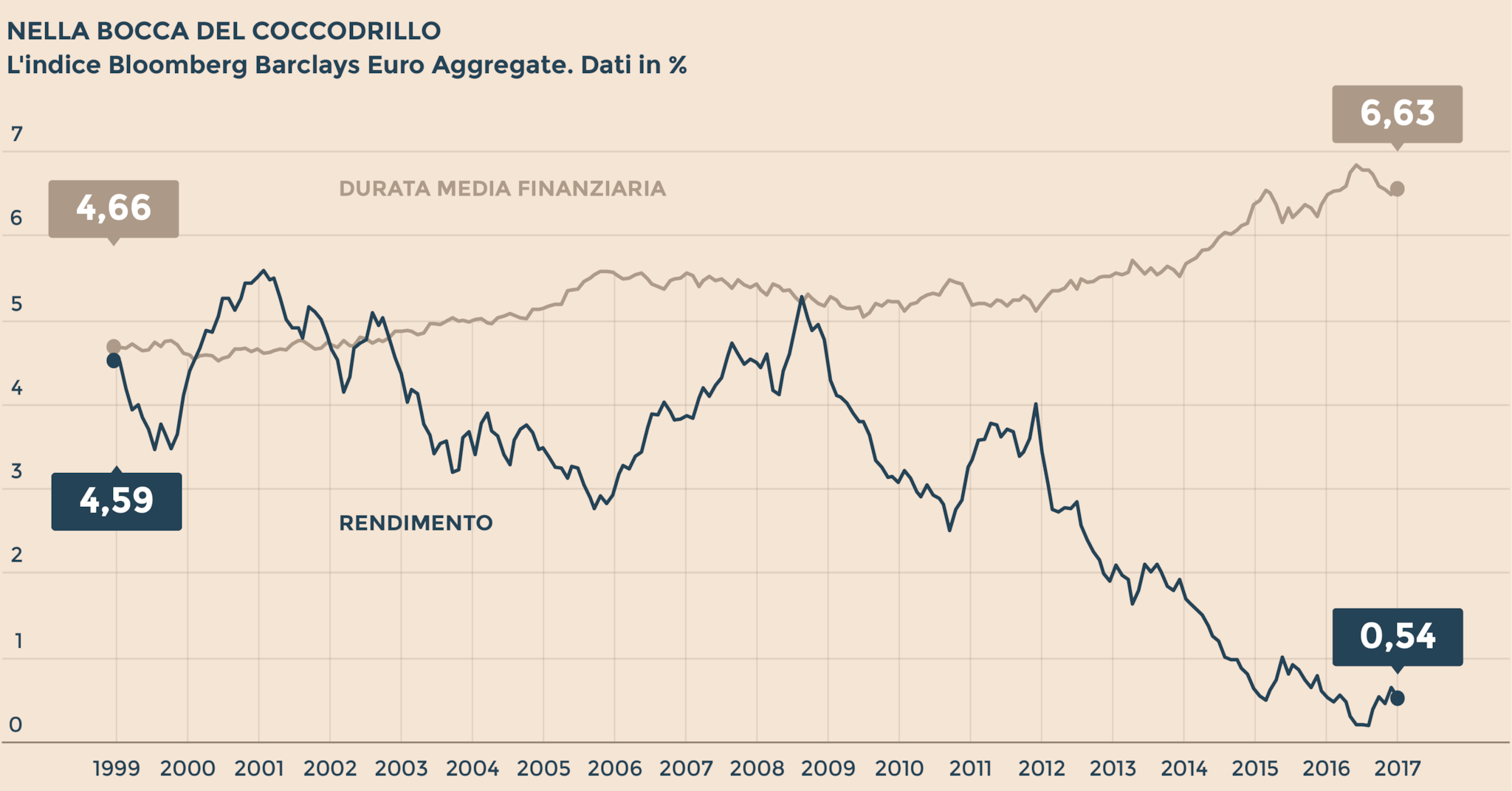

«La durata finanziaria media degli indici obbligazionari è a un livello storico elevato, mentre i rendimenti dei bond sono ai minimi storici: questo vuol dire che i rischi stanno crescendo nel momento in cui le opportunità diminuiscono», sottolinea Simon Roberts, product specialist sul reddito fisso di Bmo Global Asset Management. Tradotto dal linguaggio a volte un po’ criptico degli addetti ai lavori, tutto ciò significa che le condizioni favorevoli di finanziamento in questi ultimi anni di politiche monetarie ultra-espansive hanno spinto gli emittenti ad allungare sempre più la vita residua del proprio debito collocando titoli con scadenze elevate.

L’effetto «iceberg» sull’obbligazionario

Gli indici riflettono questa tendenza, tanto è vero che la cosiddetta duration (la durata media finanziaria, appunto) è cresciuta in medio fino quasi a 7 anni sia in Europa, sia a livello globale. Non era mai stata così in alto in passato e rappresenta quindi un rischio non indifferente per un risparmiatore dato che tanto maggiore è questo valore in un titolo o in un portafoglio, tanto più grandi sono le perdite potenziali in caso di un aumento del livello dei tassi di interesse. Per fare un esempio con i titoli di Stato italiani, una crescita del rendimento dell’1% provoca un calo del 2,6% sul prezzo se il BTp scade fra 3 anni. L’impatto negativo si dilata però al 6% se il BTp è a 7 anni e addirittura fino al 16% se verrà rimborsato fra 30 anni: proprio come un iceberg di cui il risparmiatore vede il rendimento (magro) che sta in superficie ma non il rischio (ben più elevato) che resta nascosto sott’acqua.

L'indice Bloomberg Barclays Euro Aggregate. Dati in % (Fonte: Bmo Global Asset Management)

Il problema è ancora più accentuato proprio perché in questo momento i tassi sono ancora molto vicini ai minimi storici e sembrano intenzionati proprio a risalire per le ragioni accennate in precedenza. La bocca spalancata del coccodrillo disegnata dal grafico che mette a confronto la duration e i rendimenti dell’indice Bloomberg Barclays Euro Aggregate potrebbe insomma chiudersi, più o meno improvvisamente, nei prossimi mesi, minacciando seriamente i risparmi investiti delle famiglie italiane nei fondi obbligazionari che seguono in modo passivo gli indici di mercato.

C’è fondo e fondo

Sfuggire alla pericolosa morsa non è però impossibile e basta dare un’occhiata ai rendimenti più attenta ai fondi obbligazionari per rendersene conto. Ci sono per esempio quelli specializzati nei Paesi emergenti che, non senza sorpresa, hanno riservato soddisfazioni in questi ultimi tempi e nella classifica si trovano anche i «flessibili», il cui bilancio negli ultimi 6 mesi è addirittura positivo per l’1,1 per cento. Nel mare magnum di questa categoria finiscono un po’ tutti i prodotti caratterizzati da una gestione attiva da parte della casa di investimento, che non si deve attenere necessariamente a un benchmark e può spaziare in cerca di opportunità, prendendo anche posizioni ribassiste su alcuni titoli.

Gestione attiva vs passiva

In fasi normali rialziste di mercato i fondi a gestione attiva non danno necessariamente risultati migliori: può anzi capitare che le loro commissioni (mediamente più elevate) finiscano per rimangiarsi i vantaggi forniti da un approccio più flessibile. Quando però le cose si fanno complicate (come rischiano di esserlo adesso) la differenza potrebbe diventare piuttosto significativa: «Lo svantaggio di investire restando legati a un indice è che si è costretti ad accettare le sue caratteristiche di rischio e di rendimento indipendentemente dallo scenario economico prevalente», aggiunge Roberts, che invece sottolinea come un approccio senza vincoli serve a «riconoscere che i mercati obbligazionari sono complessi e hanno molteplici fonti di rendimento, mutevoli con le differenti fasi di un ciclo economico».

Un rischio compreso soltanto in parte

Difficile capire se i risparmiatori siano consapevoli di correre un rischio del genere, o se siano stati messi in guardia da chi li segue nella gestione del denaro. Dai dati pubblicati da Assogestioni si comprende come in tutto il 2016, e in particolare nella seconda parte dell’anno, le famiglie italiane abbiano continuato a riempirsi i portafogli di fondi obbligazionari. Per questa categoria la raccolta netta è stata infatti positiva per 18,5 miliardi di euro, 9,6 miliardi dei quali nel terzo trimestre e 4,8 miliardi negli ultimi tre mesi del 2016. La tendenza è poi proseguita anche a gennaio - il mese più difficile per i bond - con afflussi netti per ulteriori 2 miliardi: non proprio indicazioni incoraggianti.

Se però si guarda allo spaccato dei dati per categoria si nota che una bella fetta della raccolta è andata a premiare i fondi obbligazionari flessibili (+2,4 miliardi sia nel terzo, sia nel quarto trimestre 2016) e proprio a scapito del prodotti concentrati sui governativi a medio-lungo termine dell’area dell’euro (-3,3 miliardi in tutto il 2016). A qualcuno, evidentemente, il messaggio del «coccodrillo» è per fortuna già arrivato.

© Riproduzione riservata