Perché le banche italiane sono in crisi? I miei risparmi sono al sicuro? Come faccio a capire se la mia banca è affidabile? Come posso tutelarmi dai rischi che questa crisi comporta? Queste e altre sono le domande che tanti tra correntisti e risparmiatori si pongono da diversi mesi a questa parte. Per cercare di aiutarli a prendere le decisioni giuste abbiamo provato a fare il punto sulla situazione delle banche italiane oggi spiegando con parole semplici perché siamo arrivati a questo punto e cosa potrebbe succedere in futuro.

Che impatto ha avuto la crisi finanziaria del 2008 sulle banche?

Per parlare dello stato di salute delle banche italiane non si può non partire dalla crisi finanziaria del 2008. Un evento che cambiato il corso della storia per le economie dei Paesi occidentali. Una crisi che ha avuto come epicentro proprio le banche. Il sistema finanziario globale è finito al collasso per colpa dell’eccessivo impiego di strumenti complessi e speculativi come i derivati e l’elevato volume di crediti concessi dalla banche anche a chi non sarebbe stato in grado di rimborsarli in futuro. I famigerati mutui subprime o mutui ninja (no income no jobs) erano infatti concessi per l’acquisto della casa anche a famiglie senza redditi (income) e senza lavoro (jobs).

Questo terremoto ha lasciato relativamente indenni le banche italiane tradizionalmente meno speculative. Quando però la crisi si è trasferita ai debiti pubblici anche loro hanno sofferto. Tra il 2010 e il 2012 il mercato ha iniziato a temere che l’Italia non fosse più capace di rimborsare il suo debito pubblico. Questa crisi di sfiducia ha finito col travolgere anche chi, di questo immenso debito, è il principale acquirente: le banche italiane appunto.

Le banche hanno contribuito alla recessione?

Il timore che l’Italia e le sue banche fallissero ha fatto schizzare ai massimi i tassi di interesse a cui lo Stato e gli istituti di credito si finanziano sul mercato. Questi ultimi aloro volta hanno scaricato questi costi sui loro clienti. I prestiti a famiglie e imprese sono diventati più onerosi e il meccanismo del credito all’economia reale si è inceppato dando vita a quello che gli addetti ai lavori chiamano un «credit crunch», una stretta creditizia. In un’economia come quella italiana, che è fondata sul credito bancario, ciò è stato indubbiamente uno dei fattori che ha contribuito maggiormente ad alimentare la peggiore recessione dal dopo-guerra. Una crisi epocale che ha visto il Pil crollare del 10%; la produzione indistriale del 25% e una miriade di imprese andare in fallimento.

Andamento di Pil e disoccupazione in Italia nell'ultimo decennio (Fonte:S&P Market Intelligence)

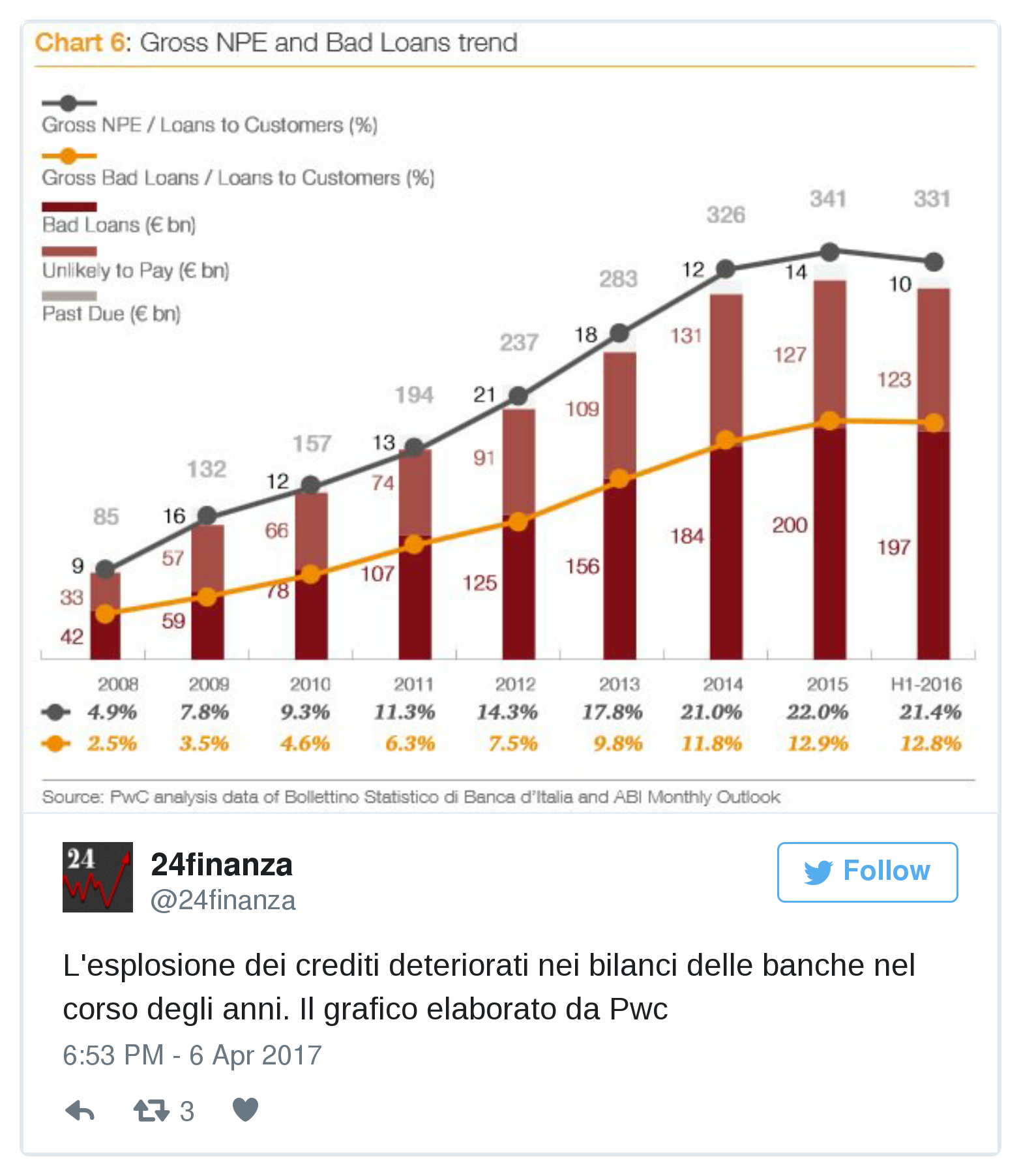

Cosa sono i crediti deteriorati?

Con il crollo del Pil (cioè della ricchezza prodotta ogni anno dall’economia) e l’impennata della disoccupazione sempre più famiglie e imprese in tutta Italia si sono trovate in difficoltà a far fronte ai debiti contratti con le banche per comprare banche o finanziare l’acquisto di macchinari.

Il problema dei debitori (famiglie e imprese) si è trasformato in un problema dei creditori (cioè le banche) man mano che i prestiti non onorati (i cosiddetti «crediti deteriorati») crescevano nel loro bilancio. Quella dei prestiti malati (o Non performing Loans in inglese) è stata una mina a scoppio ritardato. Non è esplosa negli anni più duri della recessione (2011-2012) ma successivamente: tra il 2013 e il 2015 come si può vedere da questo grafico elaborato da PricewaterhouseCoopers su dati di Abi e Bankitalia.

Nell’anno più critico, il 2015, l’incidenza dei crediti deteriorati sul totale dei prestiti è arrivata fino al 22 per cento. Come dire che un prestito su cinque era «malato».

Che conseguenze ha avuto l’esplosione della «mina deteriorati»?

L’aumento esponenziale dei prestiti inesigibili ha costretto le banche a prendere le adeguate contromisure. Le ha costrette ad esempio ad accantonare riserve per far fronte ad eventuali perdite. Oppure a fare svalutazioni. Cioè dichiarare a bilancio che dei 200mila euro prestati al signor Rossi per comprare la casa e su cui le rate non sono state onorate si conta di recuperare 100mila. Ad esempio pignorando e mettendo all’asta l’immobile. Svalutare significa mettere una pietra sopra quel prestito accettando di andare incontro a una perdita.

Come nascono le perdite?

Quando si scrive un bilancio si prendono i ricavi (ciò che la banca incassa sotto forma di servizi, commissioni e margine di interesse sui prestiti ad esempio) e si sottraggono i costi. Innanzitutto quelli chiamati operativi (come gli stipendi dei dipendenti o l’affitto delle sedi) che in media pesano sui ricavi per il 60%. E poi si aggiunge tassello delle svalutazioni dei crediti malati. Quelli che non si riscuoteranno o si riscuoteranno con grande ritardo. Prima della crisi questa voce pesava per il 10-20% dei ricavi. Oggi ci sono banche in crisi in cui solo le rettifiche sui prestiti malati erodono tutti i ricavi. Da qui è diventa quasi automatico chiudere il bilancio, anzichè in utile, in perdita.

Quanto hanno perso le banche?

Il rosso accumulato dagli istituti di credito in questi anni è stato decisamente pesante. A fronte di un’esplosione del volume dei crediti deteriorati lordi oltre 341 miliardi di euro le banche italiane, dal 2011 ad oggi, hanno accumulato oltre 62 miliardi di euro di perdite secondo un’elaborazione che Il Sole 24 Ore ha fatto su dati S&P Market Intelligence.

Saldo tra utili e perdite dei principali istituti quotati (Fonte: S&P Market Intelligence)

Che effetto hanno avuto queste perdite sul patrimonio delle banche?

Come si è visto le perdite che si accumulano magari anno dopo anno finiscono per portare il patrimonio a livelli da non garantire più la solidità della banca. Ecco che, per rimediare, occorre riportare il patrimonio sopra determinati parametri indicati dalle autorità. Per fare questo si fa un aumento di capitale. Cioè si chiede soldi al mercato emettendo nuove azioni. Secondo una stima che Il Sole 24 Ore ha fatto su dati S&P Market Intelligence dal 2011 ad oggi sono stati fatti aumenti di capitale per oltre 45 miliardi di euro.

Sono stati sforzi sufficienti?

Non sempre anche perché è capitato che il mercato non abbia dato la propria disponibilità a finanziare delle banche in crisi. È capitato più di una volta l’anno scorso con il fallimento degli aumenti di capitale della Banca Popolare di Vicenza, di Veneto Banca e, soprattutto, del Monte dei Paschi di Siena.

Che succede se una banca fallisce l’aumento?

Con l’entrata in vigore della direttiva comunitaria BRRD (Bank recovery and resolution directive) si è introdotto il principio che lo Stato non debba farsi più carico del salvataggio di un istituto di credito in crisi pagando con i soldi dei contribuenti gli errori dei banchieri. Se una banca fallisce ad essere chiamati in causa sono in primo luogo gli azionisti e in secondo luogo i creditori a seconda del privilegio. Prima i possessori di titoli di debito subordinati, poi quelli che hanno bond senior e così via fino ad arrivare ai correntisti con depositi superiori ai 100mila euro. Al «bail-out» (salvataggio dall’esterno) si è contrapposto il «bail-in» (salvataggio dall’interno). Tra il bianco e il nero ci sono comunque molte sfumature di grigio e il fallimento di un aumento di capitale non significa automaticamente che debitori e correntisti debbano intervenire per salvare la banca.

La ricapitalizzazione precauzionale

Tra il «bail-out» e il «bail-in» la normativa prevede una terza via: la ricapitalizzazione precauzionale ad opera dello Stato. Di fatto una nazionalizzazione che può essere fatta solo se alcune condizioni sono rispettate: ad esempio se l’istituto è solvibile (cioè è in grado di affrontare situazioni di stress) o se c’è un rischio per la stabilità finanziaria del Paese ecc. Lo Stato italiano, che negli ultimi giorni del 2016 ha stanziato 20 miliardi di euro per decreto, è entrato nel capitale del Monte dei Paschi di Siena e potrebbe entrare in Veneto e Vicenza. Questa operazione prevede comunque una parte di condivisione del rischio da parte dei creditori dell’istituto attraverso, per esempio, la conversione in azioni del debito subordinato. Nel caso in cui questo debito sia stato venduto in maniera non trasparente è possibile una forma di rimborso che varia da caso a caso.

Come si misura il grado di rischio della mia banca?

Ci sono due indicatori. In generale i crediti malati non dovrebbero mai superare come valore a bilancio il livello del capitale. Più è alto questo rapporto, cioè le sofferenze superano il capitale più la banca rischia. Ovviamente più il rapporto tra sofferenze e capitale si riduce sotto il 100%, più la banca è da considersi virtuosa. Perchè avere sofferenze che non superano il patrimonio è importante, anche in prospettiva? Perchè, come si è visto, quei crediti che non rientreranno in banca vanno mano a mano rettificati di valore. Cioè andranno svalutati. Il peso di quelle svalutazioni impatterà sul conto economico producendo quelle perdite di cui abbiamo parlato che di riflesso limano mano a mano il capitale. È quindi evidente che una banca che ha sofferenze molto alte, andrà incontro a perdite sostanziose. Si può anzi si deve a questo punto ripristinare il capitale. cioè ai soci viene chiesto di iniettare nuovo denaro nella propria banca. Ma se le sofferenze continuano ad aumentare come è accaduto negli ultimi anni, quello sforzo di aggiungere nuovo capitale rischia di essere vanificato già l’anno successivo. Una sorta di spirale perversa.

Ho un conto corrente in una banca «a rischio» cosa devo fare?

La crisi e l’entrata in vigore delle nuove normative ha modificato in maniera sostanziale la realtà del risparmio bancario. È anche vero che finora non c’è stata alcuna crisi talmente grave da coinvolgere l’anello più debole della catena: i correntisti. I depositi (sia quelli degli istituti più solidi, sia quelli degli istituti più fragili) sono tutti coperti dalla garanzia del fondo interbancario che tutela le somme depositate fino all’ammontare di 100mila euro. Alla luce di questa considerazione chi è intenzionato a spostare il conto da una banca ad un’altra deve fare un’attenta analisi costi-benefici e rischio-rendimento. Anche tenendo conto del fatto che un istituto in difficoltà ha maggiore interesse a tenersi i clienti offrendo loro ad esempio remunerazioni più interessanti su prodotti come i conti di deposito. Se si ha un conto in una banca «a rischio» bisogna in primo luogo accertarsi che questo rischio sia ben remunerato. In caso contrario meglio cambiare.

Mi hanno proposto obbligazioni bancarie, sono prodotti sicuri?

Dipende dalla solidità della banca, dal rendimento offerto e dal grado di privilegio. Maggiore è la solidità dell’istituto e il grado di privilegio minore è il rischio e di conseguenza il rendimento. E viceversa. Chi sottoscrive o ha sottoscritto obbligazioni bancarie subordinate deve tenere conto del fatto che i suoi titoli potrebbero essere convertiti in azioni o addirittura azzerati di valore in caso di grave dissesto della banca. Un livello di rischio a cui dovrebbe corrispondere un adeguato livello di rendimento.

Come evolverà la situazione nei prossimi anni?

Difficile a dirsi. La buona notizia è che la crescita di crediti malati nei bilanci delle banche ha smesso di crescere. Quella cattiva è che la pulizia di bilancio non è stata ancora conclusa. L’uscita dalla crisi dipende dalla capacità di smaltire in maniera efficace il fardello dei crediti a rischio. Ad esempio favorendo le operazioni di cessione da parte delle banche. Da tempo il mercato dei crediti malati è condizionato da un forte divario tra domanda e offerta. Da una parte ci sono le banche che, pressate dalle autorità di vigilanza, hanno fretta di vendere. Dall’altra gli operatori specializzati che sono disposti a comprare ma solo a prezzi di saldo.

© Riproduzione riservata