Paperon De Paperoni, di certo, non apprezzerebbe. Lui, grande tuffatore nel mare di monetine del suo deposito, sarebbe un pesce fuor d’acqua in un mondo senza denaro «frusciante». Eppure, secondo quanto indicato in report da Hsbc, il futuro è sempre più «cashless». Vale a dire: privo di contante.

Certo, ammette l’istituto finanziario , allo stato attuale circa l’85% della totalità delle transazioni avviene ancora con moneta reale. E tuttavia, seppure a macchia di leopardo, la realtà globale va cambiando.Anzi: è già mutata.

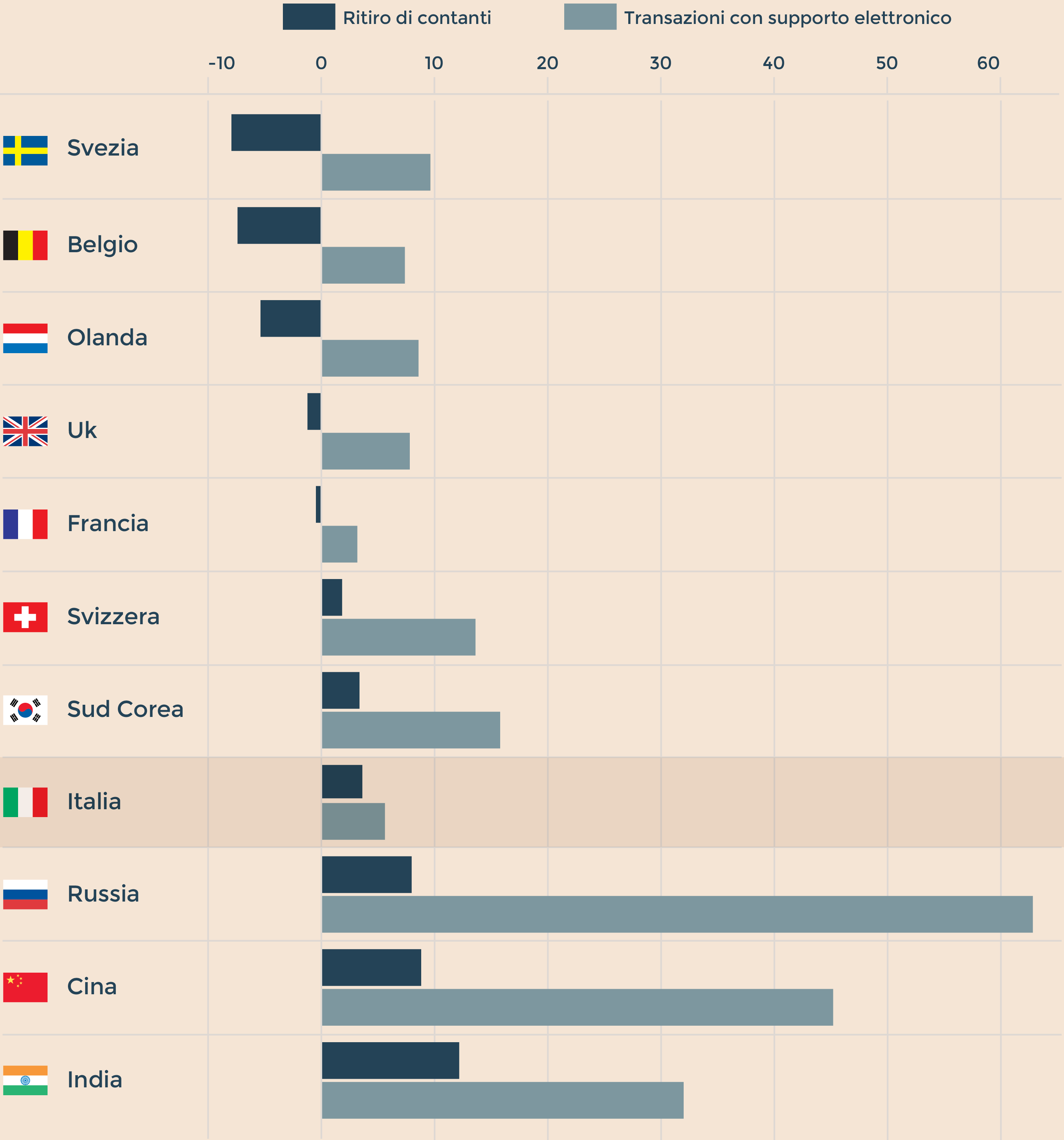

Così, ad esempio, in Svezia i pagamenti cash, dal 2009 ad oggi, sono crollati del 44%. In Gran Bretagna, poi, la quota delle transazioni senza moneta fisica è passata dal 47% nel 2011 al 58% del 2015. Che dire, inoltre, della Cina? Qui le stime indicano che, alla fine del 2017, il controvalore dei pagamenti elettronici via cellulare dovrebbe arrivare a 8.000 miliardi di dollari. Mentre, nella Corea del Sud, l’ipotesi è che dal 2020 verrà fatta cessare la circolazione delle stesse monete. Insomma, sottolineano gli esperti di Hsbc, il futuro è dei pagamenti elettronici. Non ovunque, però. Ci sono Paesi dove, al contrario, la circolazione del cash è perfino aumentata. Un esempio? La Germania: nel 2006 i pagamenti in moneta reale valevano il 12% del Pil; un decennio dopo si è arrivati oltre il 16%. Lo stesso Giappone è caratterizzato dal medesimo andamento. L’Italia, dal canto suo, è contraddistinta dal basso tasso di utilizzo della moneta elettronica. Certo: come ha rilevato l’Osservatorio Mobile Payment del Politecnico di Milano, nel 2016 i pagamenti con carta in Italia hanno raggiunto i 190 miliardi pari al 24% dei consumi delle famiglie. Un balzo in avanti significativo, insomma. E tuttavia, da un lato, il loro controvalore complessivo resta debole; e, dall’altro, la moneta elettronica non è certo regina nel Belpaese.

Ciò detto: al di là delle dinamiche nei singoli Stati quali, più in generale, le cause dell’espansione della moneta elettronica? Per rispondere Hsbc sfrutta l’angolo visuale dei tre tradizionali attori in economia: la famiglia, l’imprensa e lo Stato. La prima categoria, sottolineano gli esperti dell'istituto di credito, è invogliata alla moneta elettronica dal minore rischio di rapine. Oltre, poi, alla diminuzione del tempo «perso» per pagare in contanti: negli Usa, è l’indicazione, il consumatore spende in media circa 28 minuti al mese per potere realizzare pagamenti cash. Rispetto, invece, al mondo del business? Anche qui si trova una motivazione che, a ben vedere, è trasversale al retail: il calo dei costi. Così è pur vero che, da un lato, la transazione «cashless» rimane caratterizzata da oneri inferiori (in Uk lo 0,15% rispetto allo 0,22% di un bancomat); ma, dall’altro, la differenza pare diminuire sempre di più. Con il che l’impresa è invogliata ad usare sistemi digitali.

Numeri di transazioni 2011-2015. Dati in percentuale. (Fonte: HSBC)

Già, i sistemi digitali. È anche grazie alla digitalizzazione, fenomeno globale, che gli Stati puntano a ridurre la cosiddetta economia «ombra». Non è un mistero che i pagamenti in contante spesso vengono usati per nascondere, soprattutto al fisco, operazioni commerciali e finanziarie.

Una «shadow economy» che, secondo le più recenti stime, costituisce un problema serio. Nei Paesi dell’Ocse in media vale circa il 17% del Pil. La percentuale, ovviamente, varia di Stato in Stato. Così, ad esempio, in Svizzera pesa meno del 10% del Pil. In Italia, invece, l’incidenza è quasi al 30%. Un valore, a ben vedere, poco sopra l’India. E proprio la rilevanza del fenomeno, secondo gli esperti, potrebbe costituire una spinta alla moneta elettronica nel Paese. Il Premier indiano Narendra Modi ha puntato molto sulla lotta alla corruzione. L’abbandono del «cash» può essere un’arma in questa battaglia.

Ciò detto, però, non devono dimenticarsi le resistenze culturali. In Paesi, quali ad esempio l’Italia, dove c’è un forte invecchiamento della popolazione l’espansione della moneta elettronica è più difficoltosa. Magari viene usata in transazioni importanti. Di certo non per pagarsi un caffè.

© Riproduzione riservata