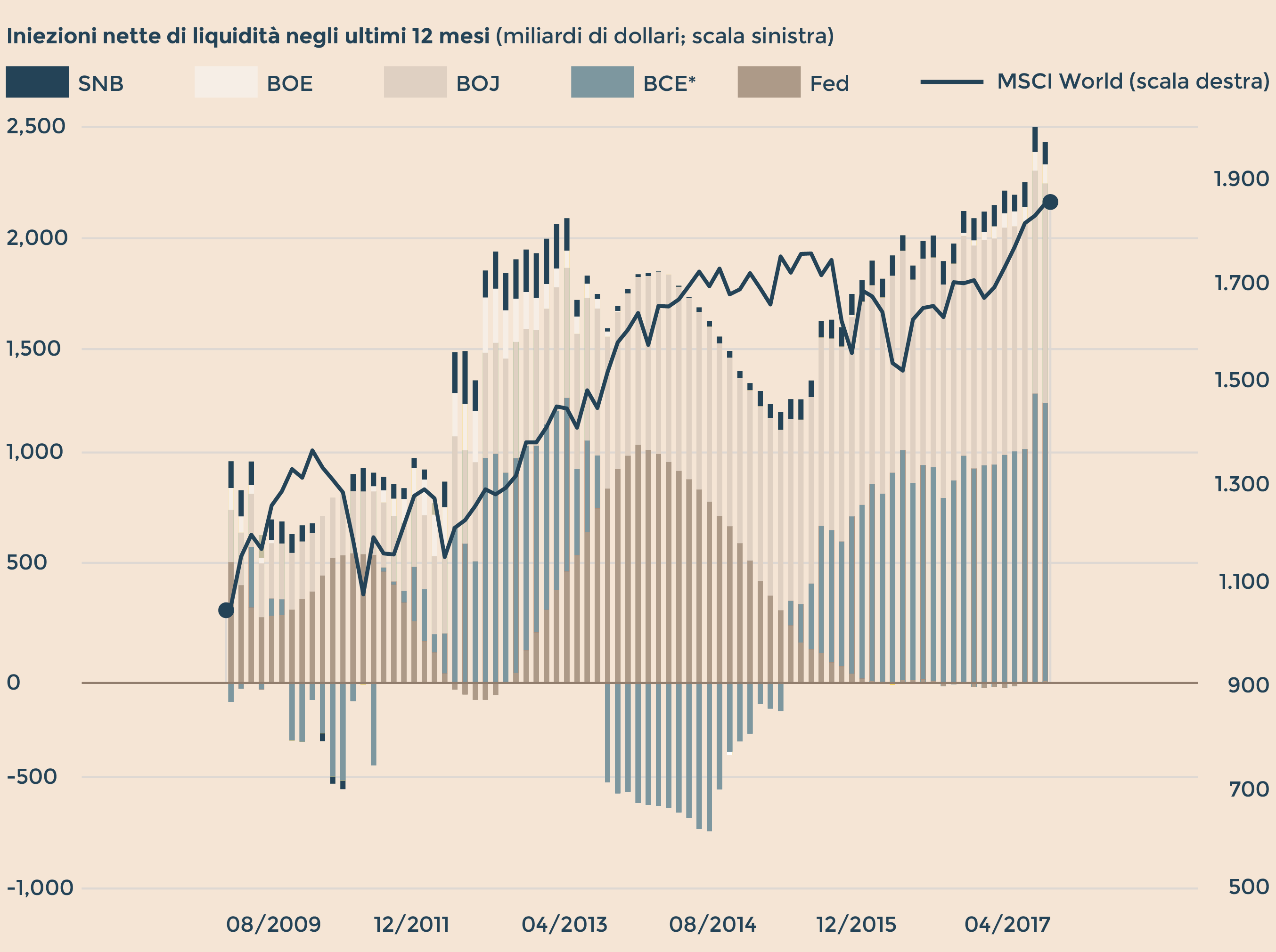

Il «tapering» della Bce? La risposta di Mario Draghi, pur tra le righe, è stata illuminante: se ne riparlerà nel 2018. La riduzione del bilancio della Federal Reserve? È ancora tutta da decidere. Si fa un gran parlare in tutto il mondo della progressiva riduzione dello stimolo monetario da parte delle Banche centrali, ma la realtà è un’altra: mai è stato iniettato tanto denaro nel sistema finanziario come negli ultimi 12 mesi. Sono oltre 2mila miliardi di dollari, fa notare Tad Rivelle, direttore degli investimenti di Tcw, praticamente una cifra superiore alla ricchezza creata in un anno dal nostro Paese.

Le iniezioni di liquidità e l'andamento delle Borse mondiali negli ultimi anni (dati in miliardi di dollari)

(*) Il dato Bce include le operazioni Ltro e Tltro

(Fonte: Banche centrali nazionali, Bloomberg, Tcw)

In effetti la Banca centrale americana ha smesso di acquistare asset nel corso del 2015, ma non ha ancora iniziato a smantellare il proprio patrimonio, continuando anzi a reinvestire quanto proviene dalle cedole dei titoli in suo possesso e anche un ammontare equivalente a quanti di essi nel frattempo sono arrivati a scadenza. In altre parole, finora non ha sottratto un solo cent alla liquidità mondiale, che invece si è avvalsa delle iniezioni ingenti di Bce e Banca del Giappone e di quelle meno rilevanti, ma comunque positive, delle banche di Inghilterra e Svizzera.

“«La liquidità è ancora qui tra noi, e ci resterà a lungo»”

Mondher Bettaieb Loriot,

Head of Corporate Bonds Portfolio Manager di Vontobel

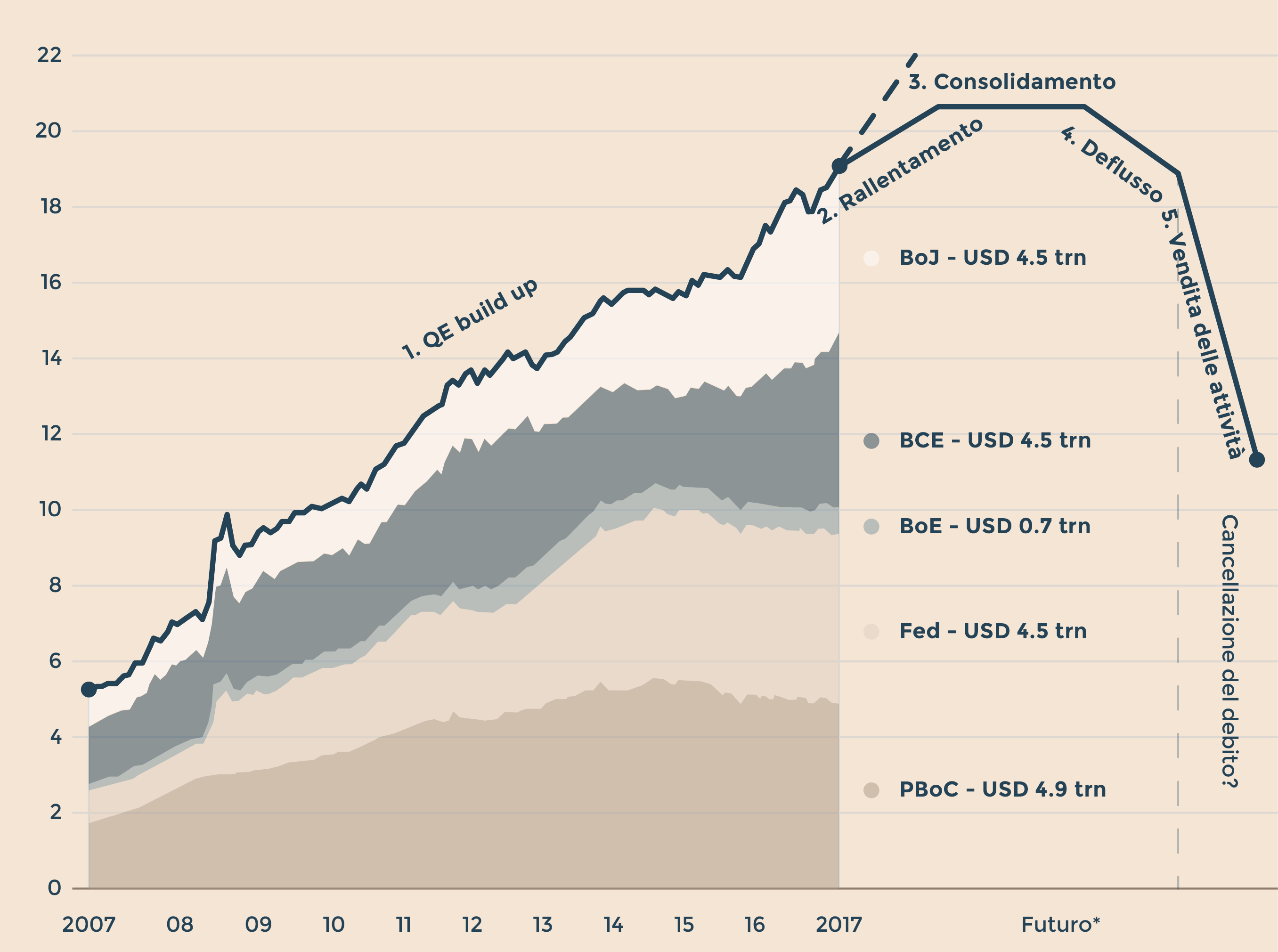

In totale, se si considera anche l’apporto non certo secondario della Cina, i bilanci delle banche centrali valgono messi assieme oltre 18mila miliardi di dollari, e non scenderanno molto facilmente da quella cifra. «La liquidità è ancora qui tra noi, e ci resterà a lungo», conferma Mondher Bettaieb Loriot,

Head of Corporate Bonds Portfolio Manager di Vontobel, secondo il quale il quantitativo di asset nei portafogli delle banche centrali è destinato ancora a crescere, in misura inferiore rispetto al recente passato, ma comunque a colpi di 250-300 miliardi all’anno. Seguirà poi una fase di consolidamento dei bilanci delle banche centrali e soltanto allora si potrà iniziare a vedere una fase di declino, probabilmente molto graduale, i cui tempi sono però tutti ancora da verificare.

I bilanci delle banche centrali (dati in migliaia di miliardi di dollari)

(*) Futuro non in scala

(Fonte: Vontobel su dati Hsbc, Bloomberg e delle varie banche centrali)

L’idea di base che sta dietro alla constatazione di questa evidenza, secondo Vontobel, è che forse è ancora troppo presto per dichiarare conclusa la pluridecennale fase rialzista dell’obbligazionario, anche per quanto riguarda i titoli di Stato Usa. «A partire dagli anni 90 abbiamo assistito a una tendenza secolare al ribasso per i rendimenti di lungo termine anche durante i periodi in cui, come quello attuale, la Fed era impegnata in un ciclo rialzista dei tassi», ricorda Bettaieb Loriot, che prevede un intervallo di oscillazione compreso fra 2,20% e 2,60% per il decennale Usa e nell’obbligazionario punta ancora di più su high yield e subordinati perché «tutta questa liquidità è inevitabilmente a caccia di rendimenti».

L’insidia delle quotazioni di high yield e mercati emergenti

Non tutti però sono disposti ad accettare così a cuor leggero quella che si preannuncia la fine di un ciclo di espansione monetaria a livello globale. Lo stesso Rivelle sottolinea i principali rischi connessi al fatto che il mercato a questo punto sembra appunto «voler guardare altrove», fra i quali il fatto che gli attuali rendimenti dei titoli high yield, quando corretti per il rischio di default implicito in società di così basso merito di credito, garantiscano un premio minimo, cioè appena 20 punti base, rispetto alle obbligazioni di rating più elevato e quindi più affidabili. Allo stesso tempo, sottolinea l’analista di Tcw, «gli spread dei titoli dei Paesi emergenti sono tornati sui livelli del 2013, nonostante il fatto che rispetto ad allora la percentuale di quelli che hanno un rating inferiore al livello di investment grade sia quasi raddoppiata e vicina al 50 per cento».

L’eterno duello fra ottimisti e cacciatori di «bolle»

Curiosamente Rivelle nota anche come le dieci principali banche mondiali per capitalizzazione nel 1987, alla vigilia cioè dello sgonfiamento della Borsa e del settore immobiliare giapponese, fossero tutte di nazionalità nipponica così come oggi quattro delle prime cinque sono cinesi: uno modo per sottolineare quanto possa essere cruciale il ruolo della leva finanziaria in queste fasi di mercato e anche per riecheggiare Mark Twain quando sosteneva che «la storia non si ripete, ma spesso fa rima». Ma soprattutto per ricordare a tutti noi quanto il duello fra gli inguaribili ottimisti e coloro che invece vedono spuntare bolle finanziarie dietro ogni angolo sia destinato a rinnovarsi in eterno.

© Riproduzione riservata