«Molto rumore per nulla» verrebbe da dire parafrasando Shakespeare. In effetti, a un anno esatto di distanza dalla Brexit, del disastro sui mercati che molti si erano affrettati a paventare all’indomani del voto shock britannico non si vedono grandi tracce. Certo, tra i perdenti appare senza mezzi termini la sterlina, capace di deprezzarsi del 15% nei confronti del dollaro, ci sono i titoli di Stato dell’Eurozona e altre obbligazioni (ma non certo per motivi legati al divorzio del Regno Unito dall’Unione europea), ma non figurano i mercati azionari, neppure quello londinese.

(*) Variazione nei confronti del dollaro Usa. (Fonte: Thomson Reuters Datastream e BlackRock Investment)

Il primo motivo che balza subito alla mente per spiegare tanta resistenza (o, se preferite, qualche «cantonata» di troppo di strategist e analisti) è che la Brexit non è effettivamente ancora iniziata: il processo è stato soltanto abbozzato e anzi l’inattesa battuta d’arresto registrata da Theresa May nelle elezioni convocate in anticipo all’inizio di questo mese fa semmai propendere verso una versione «soft» e in ogni caso non sarà certo d’aiuto alla Gran Bretagna nel processo di negoziazione con Bruxelles appena avviato. «Con gli ultimi sviluppi non è neppure detto che si vada alla separazione vera e propria fra Regno Unito e resto d’Europa», azzarda Massimiliano Cagliero, fondatore e amministratore delegato di Banor Sim.

Opportunità (e rischi) della mini-sterlina

La svalutazione della sterlina, poi (qui il cambio in tempo reale con l’euro) ha contribuito a sostenere l’export britannico con il doppio effetto di scongiurare (per ora) una recessione e di sostenere le quotazioni delle società della Borsa di Londra, almeno di quelle con fatturato più sbilanciato verso l’estero (da notare, sotto questo aspetto, la costante sovraperformance dell’indice Ftse 100 costituito per lo più da multinazionali, nei confronti del Ftse 250 delle mid-cap).

Il deprezzamento del cambio porta con sé però inevitabili contraccolpi: «La persistente debolezza della valuta rappresenta la principale spinta alla crescita dell’inflazione», nota Jim Leaviss, Head of Retail Fixed Interest di M&G: un’inflazione «cattiva, che danneggia la fiducia dei consumatori e i livelli di reddito reale, e che rappresenta una forza contraria che dovrà essere controllata da vicino in un’economia pesantemente dipendente dai consumi come quella britannica».

Davvero tutto come prima?

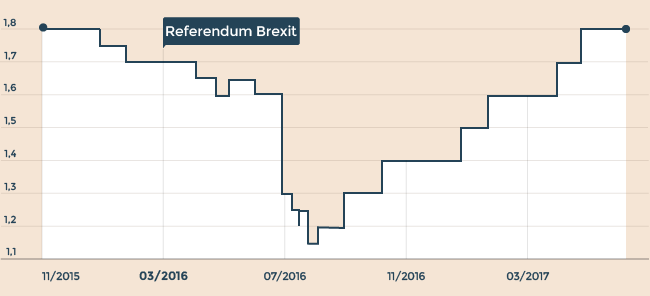

È insomma troppo presto per dichiararsi fuori pericolo, sembra quindi avvertire il gestore di M&G, anche se per la verità gli analisti appaiono nel complesso aver ritrovato il buon umore quando si tratta di prevedere l’andamento dell’economia britannica: secondo il consensus raccolto da Bloomberg sul Pil del 2017 il crollo post-referendum (quando in un istante le previsioni mediane si sono ridotte dal 2,3% quasi a zero) è stato quasi completamente riassorbito e adesso si punta a un tasso di crescita dell’1,8 per cento.

Come sono cambiate le previsioni medie di crescita per l'Eurozona per il 2017 nel corso degli ultimi 2 anni. (Fonte: Bloomberg)

Quello dell’accelerazione dell’economia in questi ultimi mesi è del resto un punto davvero rilevante. «Nell’Eurozona le stime di crescita si sono riportate esattamente sui livelli antecedenti allo shock del referendum Brexit, anzi da qualche mese sono su un livello leggermente superiore, mentre l’indice delle sorprese economiche è in avanzamento», conferma Cagliero di Banor Sim. Guardando con gli occhi di un europeo (continentale) e anche di un americano tutto insomma sembrerebbe come prima, anzi meglio, e questo aiuta a spiegare una certa inaspettata esuberanza sui mercati in questi mesi.

La controprova mancante

Verrebbe spontaneo, a proposito di massime a volte fin troppo utilizzate ma in questo caso evidentemente calzanti, ricordare che «è l’economia, stupido!». E viene soprattutto da chiedersi quale sarebbe stato il comportamento degli investitori in questo ultimo anno se non ci fosse stata una ripresa condivisa dalle principali economie del mondo (soprattutto in Europa) che non tutti si aspettavano, ma la controprova non c’è. Per fortuna, verrebbe proprio da aggiungere.

© Riproduzione riservata