Indietro tutta. Le macchine dell’espansione monetaria sono sempre in movimento, solo che adesso i motori girano al contrario. Secondo la convinzione comune il 2018 sarà infatti un anno che vedrà le banche centrali riportare a casa parte di quel denaro con cui hanno inondato il mondo nell’ultimo decennio, scongiurando il collasso finanziario post-Lehman, ma finendo anche probabilmente per favorire un certo surriscaldamento dei mercati. Sono del resto i timori per mosse più restrittive delle attese da parte della Federal Reserve americana, a causa di un ritorno di fiamma dell’inflazione, ad aver innescato le tensioni delle ultime settimane.

In questa fase di transizione non tutte le banche centrali si trovano però ovviamente allo stesso punto del ciclo monetario: alcune stanno ancora abbassando i tassi; altre attraversano un periodo di stabilità; altre ancora stanno agendo con maggiore aggressività rispetto agli Stati Uniti. È normale che sia così, perché l’orientamento risponde alle fasi attraversate dalla crescita economica (e dell’inflazione) dei singoli Paesi o delle aree sulle quali ciascun istituto di credito ha autorità, che sono ovviamente diverse. E ci sono pure regole, mandati e stili differenti che guidano l’operato dei banchieri centrali.

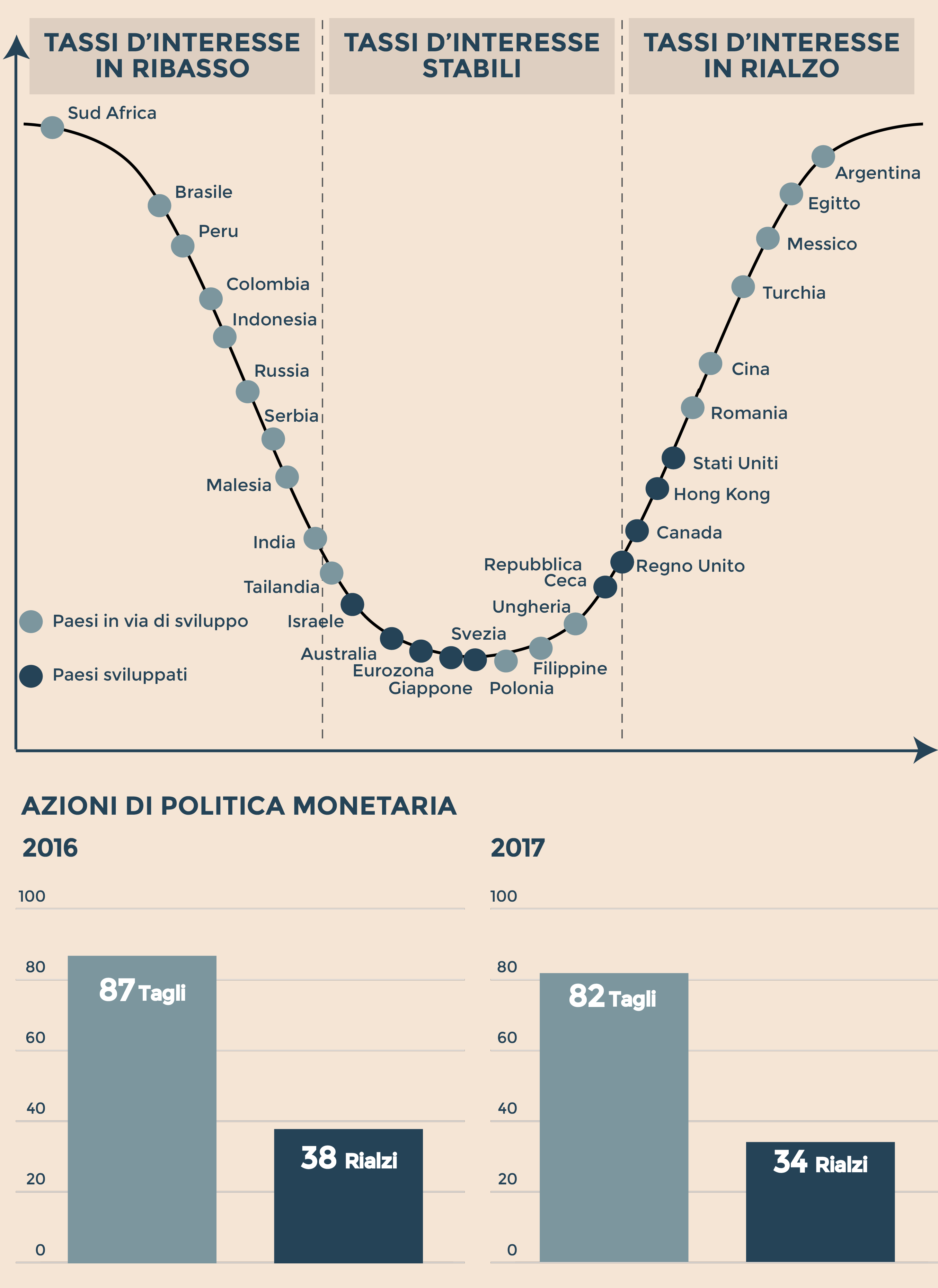

Il ciclo dei tassi di interesse nel mondo. (Fmi, Cr Rates e T. Rowe Price)

La tendenza però è quella di ridurre lo stimolo monetario, ed è innegabile: «Se nel 2016 sul fronte degli interventi delle Banche centrali abbiamo registrato 87 tagli dei tassi di interesse a fronte di 38 rialzi e nel 2017 82 tagli e 34 rialzi, per quest’anno ci attendiamo invece una distribuzione più bilanciata delle decisioni di politica monetaria», sostiene Peter Botoucharov, Em Credit Analyst di T. Rowe Price. Quella sorta di «50 e 50» indicata dall’analista è un chiaro indice di come le cose stiano cambiando, forse più in fretta di quanto non dicano le stesse cifre appena citate. Lo si comprende osservando il grafico sopra: Stati Uniti e Gran Bretagna, che si trovano nella parte ascendente della curva (e quindi tendono ad avere un atteggiamento più restrittivo), non hanno certo lo stesso peso specifico di Serbia e Malesia, che si trovano nella condizione opposta.

La divergenza come indicazione di investimento

I principali Paesi avanzati attraversano del resto una fase di stabilizzazione dei tassi o hanno già avviato una politica rialzista (come Usa o Canada), mentre gli altri risultano più distribuiti sull’immaginaria curva. La divergenza serve quindi semmai per capire che nel mare magno dei cosiddetti emergenti convivono storie molto diverse tra di loro, sotto l’aspetto della politica monetaria e anche del ciclo economico, che possono quindi portare anche a investimenti ben diversificati. «Troviamo diversi Paesi di primo piano ancora impegnati a tagliare il costo del denaro, per esempio Brasile, Russia, Sud Africa o Indonesia, e molti altri nella parte avanzata della fase di rialzo, come l’Argentina o il Messico», osserva Botoucharov, sottolineando come da queste differenze nascano in fondo importanti opportunità di investimento: scelte direzionali che possano far superare anche le turbolenze di questi tempi.

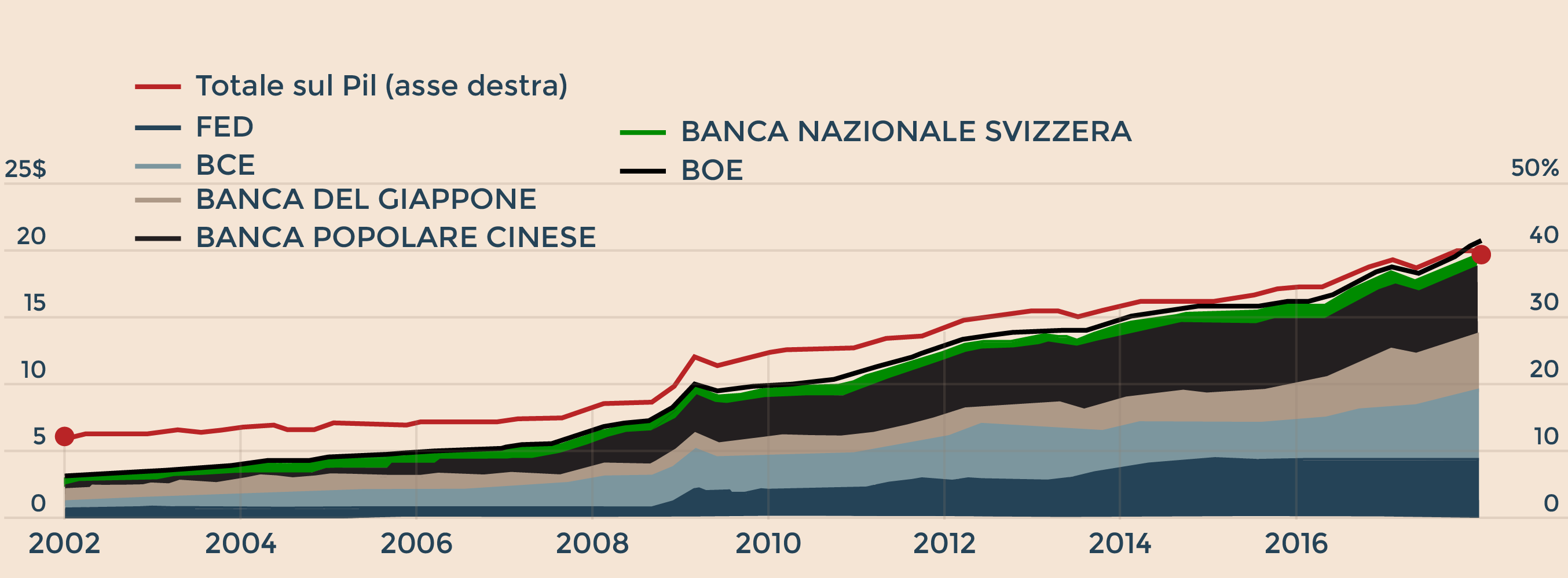

I Bilanci delle principali Banche Centrali, dati al 30 settembre 2017 in migliaia di miliardi di dollari e in % rispetto al Pil globale. (Haver Analytics e T. Rowe Price)

Ragionando in senso globale è forse opportuno ricordare che, pur in una fase di transizione e aggiustamento come quella attuale, i bilanci delle banche centrali restano ai massimi storici se sommati l’uno con l’altro . «Valgono oltre 20mila miliardi di dollari, ovvero il 40% del Pil globale, e continueranno a crescere nel 2018, anche se a un ritmo ridotto», conferma Botoucharov, avvertendo che «questo livello così ampio di liquidità è destinato a permanere per un periodo molto lungo, almeno 5 anni». Nonostante quindi il tema della riduzione dello stimolo monetario la faccia da padrone in queste settimane, l’approccio delle banche resta comunque improntato alla prudenza: quella prudenza sulla quale in fondo confidano gli investitori per pilotare i mercati verso un atterraggio morbido.

© Riproduzione riservata