Cosa può accadere se la prima economia del pianeta dichiara l’avvio di una guerra commerciale contro la seconda economia? Tanto più se finora il rapporto tra le due aree (Stati Uniti e Cina) si è retto su un delicato do-ut-des per cui io (Usa) ti compro le merci e tu (Cina) mi finanzi il debito pubblico. Gli investitori di tutto il mondo si stanno ponendo queste domande provando a interpretare quanta parte di verità (e quanta parte invece di bluff) ci sia nelle durissime dichiarazioni che il presidente degli Usa sta lanciando nelle ultime ore.

Le misure annunciate

«Il nostro deficit commerciale con la Cina è troppo alto. Chiediamo ai cinesi di ridurlo immediatamente di 100 miliardi di dollari» ha dichiarato Trump che non ha perso tempo a passare dalle parole ai fatti. In settimana ha infatti firmato un memorandum che dà mandato al suo Governo di imporre tariffe sulle importazioni dalla Cina con l’obiettivo di combattere l’appropriazione di tecnologia americana da parte di imprese cinesi. Le misure - che colpiranno merci per un valore stimato di 60 miliardi di dollari con un dazio medio del 25% - prenderanno di mira l’import di circa 1.300 prodotti dalla Cina, dalle calzature all’elettronica, e imporranno restrizioni agli investimenti cinesi negli Usa. L’annuncio arriva alla vigilia dell’entrata in vigore dei dazi su acciaio e alluminio. Misure da cui, per ora sono esclusi i Paesi dell’Unione europea.

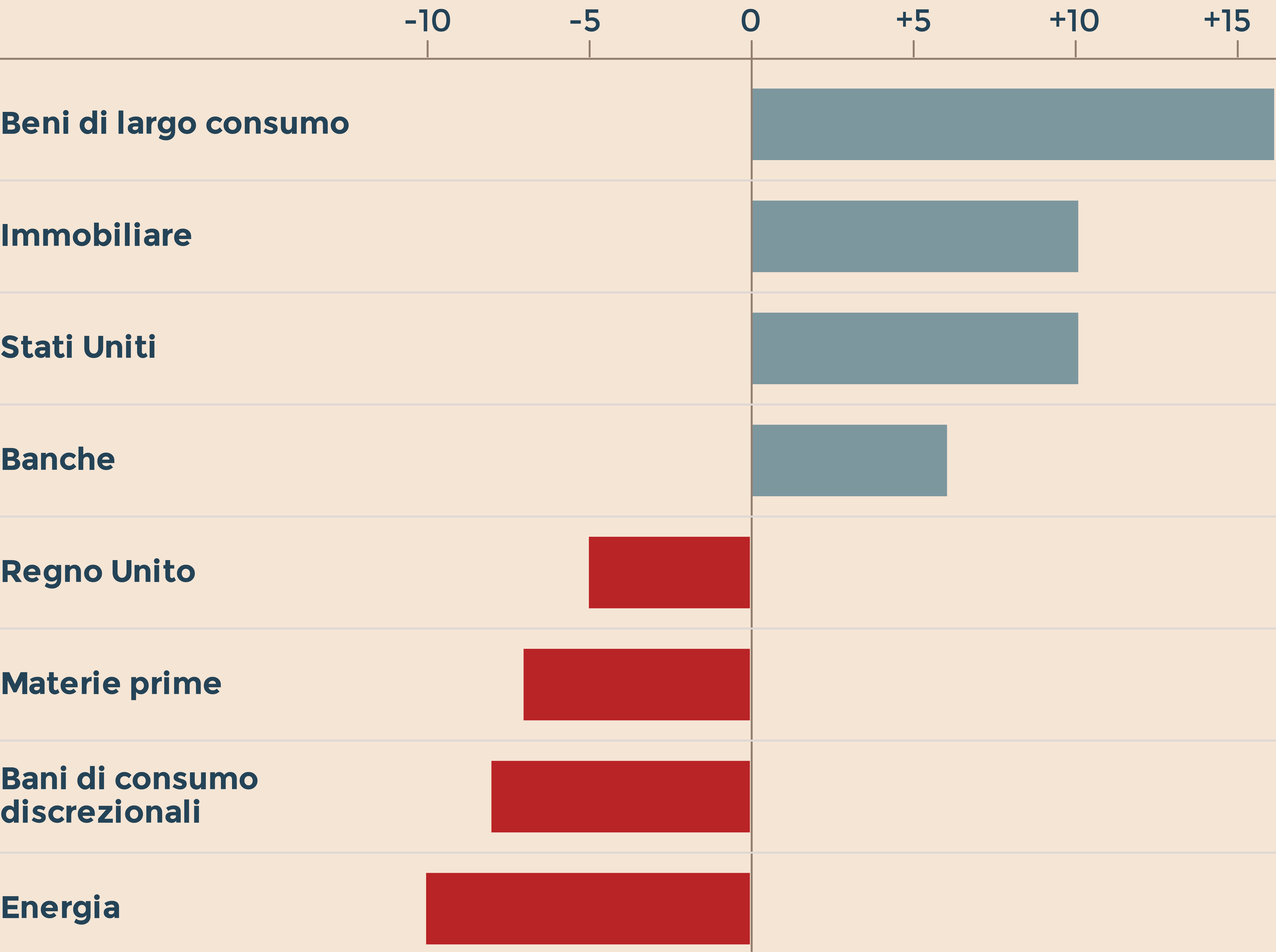

Come è cambiata l'asset allocation dei gestori a marzo. Variazione in punti percentuali del posizionamento rispetto a febbraio (Fonte: sondaggio BofA Merrill Lynch)

Il nodo della questione è il peggioramento della bilancia commerciale degli Stati Uniti. A gennaio il commercio con l’estero è risultato in passivo per 56,6 miliardi di dollari, peggio delle stime che lo posizionavano a 55,1 miliardi. Si tratta del dato più ampio dall’ottobre del 2008, l’anno in cui, per la cronaca, Lehman Brothers portava i libri in tribunale. Due terzi di questi 56 miliardi riguardano la Cina. A gennaio il passivo nei confronti di Pechino è lievitato su base mensile a 36 miliardi (il 17% in più rispetto ai 30 di dicembre) raggiungendo livelli che non si vedevano da settembre 2015. Nello stesso arco temporale è invece leggermente migliorato (da 15,8 a 13,6) il deficit Usa nei confronti dell’Unione europea.

La paura dei mercati

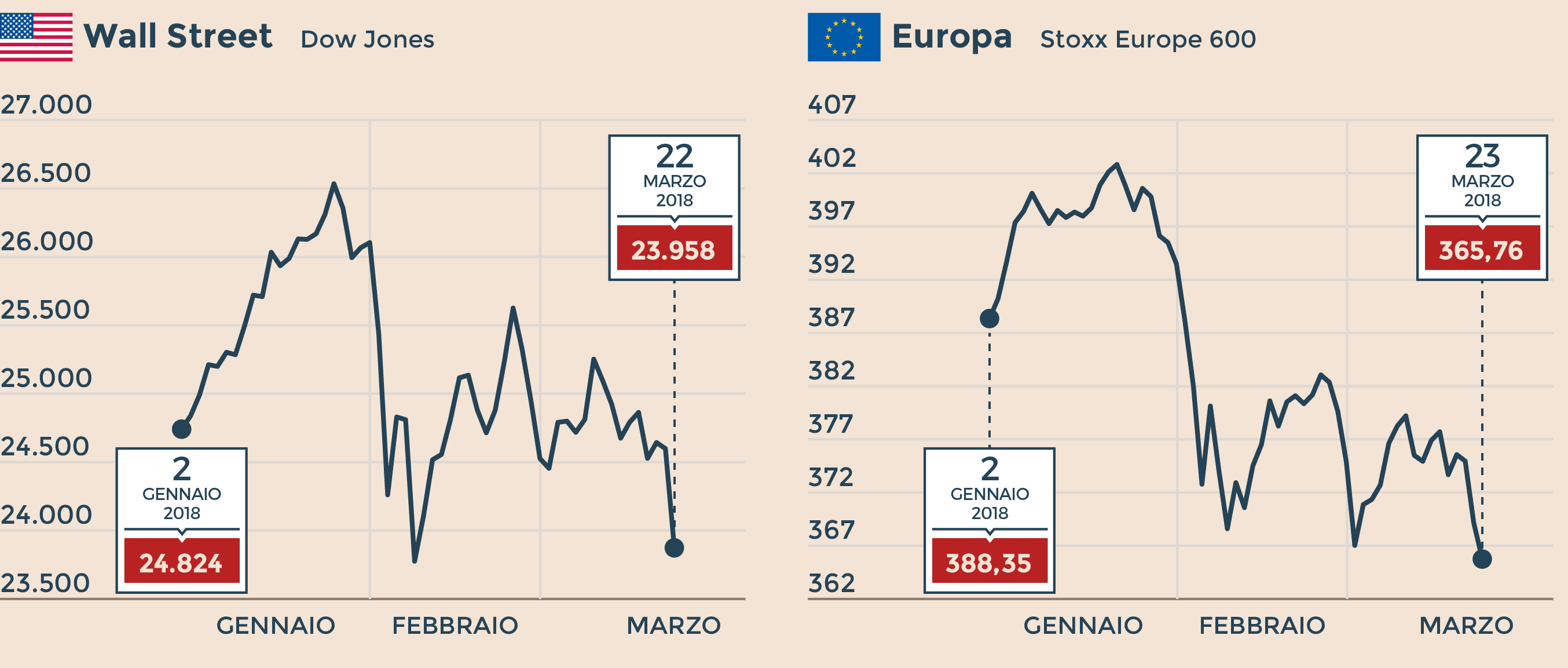

L’accelerazione di Trump sui dazi ha avuto effetti pesanti sui mercati. Tra i principali listini azionari nessuno è risultato al riparo dalle vendite nell’ultima settimana. Complice anche l’ondata di ribassi che ha colpito le big tecnologiche Usa con il “datagate” di Facebook l’S&P 500 di Wall Street ha perso il 4,6% mentre l’indice della Borsa di Shanghai ha perso il 2,7%. Tokyo ha ceduto il 4,8%, penalizzata dal rafforzamento dello yen, valuta che non manca di sfoggiare la sua funzione di rifugio nelle fasi di incertezza. Al pari dell’oro (+1,5%) che ha portato a termine la miglior settimana degli ultimi due anni. Con lo scivolone dell’ultima settimana, i mercati azionari mondiali hanno perso oltre 2.400 miliardi di dollari di termini di capitalizzazione riportandosi sui minimi toccati nella settimane ad alta volatilità di inizio febbraio.

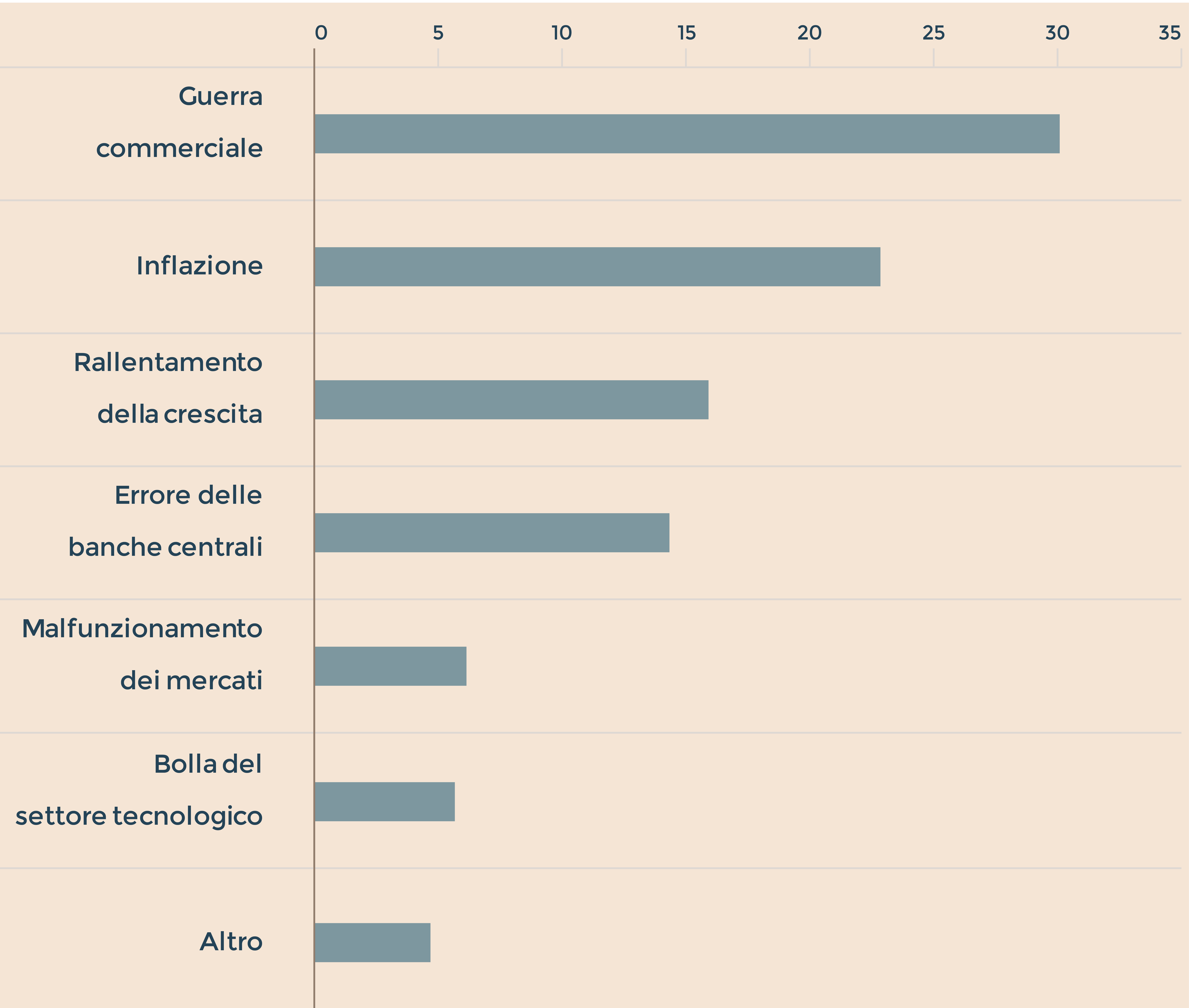

Incidenza percentuale delle risposte al sondaggio tra i gestori. (Fonte: Bank of America Merrill Lynch)

L’impatto sull’economia

La minaccia dei dazi è stata una spada di Damocle per i mercati dal giorno dell’elezione di Donald Trump alla Casa Bianca. Ma è stata solo una minaccia sulla carta fintanto che nessuna misura concreta è stata annunciata. Questo spiega perché per tutto il 2017 e nei primi mesi di quest’anno, gli investitori hanno preferito concentrarsi sul bicchiere mezzo pieno dei maxi-sgravi fiscali messi in atto dall’amministrazione repubblicana più che su quello mezzo vuoto del rischio protezionismo. Il quadro tuttavia è radicalmente cambiato quando Trump è passato dalle parole ai fatti con le misure annunciate in queste settimane e il mercato ha iniziato a interrogarsi sull’impatto potenziale che tali misure rischiano di avere sull’economia globale.

Andamento da inizio anno degli indici Dow Jones e Stoxx Europe 600

(Fonte: S&P Market Intelligence)

Di per sé la prima misura protezionistica contro la Cina annunciata da Trump non risulta di portata destabilizzante. Gli analisti di Capital economics stimano che potrebbe avere un impatto pari allo 0,25% del Prodotto interno cinese. L’impatto potrebbe tuttavia essere ben più devastante se quello fatto nei giorni scorsi fosse solo il primo di una «serie caotica di annunci protezionistici» che Trump potrebbe lanciare nei prossimi mesi. O peggio ancora se la Cina, che oggi è il secondo detentore mondiale (1.168 miliardi) di titoli di Stato Usa dopo la Federal Reserve, dovesse mettere in atto contromisure della stessa portata. Se insomma questo fosse il primo capitolo di una «guerra commerciale». Con gli annunci di Trump questo termine è tornato ad aleggiare nelle sale operative e oggi, stando al 30% dei gestori che hanno partecipato all’ultimo sondaggio di Bank of America Merrill Lynch, rappresenta il rischio numero uno sui mercati.

L’avversione al rischio

Tra gli investitori c’è chi considera la retorica aggressiva di Trump solo una strategia negoziale. Altri invece temono che possa innescare un meccanismo di ritorsioni difficile da arrestare. A giudicare da come si sono mossi i mercati nell’ultimo mese la posizione di questi ultimi sembra essere maggioritaria. Sui listini è tornata a farsi sentire una forte avversione al rischio fotografata efficacemente dai pesanti ribassi registrati dalle Borse nell’ultima settimana. Alla luce di questa performance non stupisce, leggendo i report di Epfr Global sui flussi di capitale nei fondi, che nell’ultima settimana i fondi azionari a livello globale abbiano sofferto una pesante ondata di riscatti pari a 19,9 miliardi di dollari netti. Anche altre classi di investimento “rischiose” come i bond a basso rating hanno sofferto. I fondi specializzati in bond high yield hanno archiviato la loro decima settimana consecutiva di riscatti. La peggior striscia negativa da 10 anni a questa parte. Stesso verdetto se si guarda al posizionamento dei gestori sui settori. Nell’ultimo mese - segnala Bank of America Merrill Lynch - i grandi investitori hanno preferito puntare su comparti difensivi come i beni di largo consumo o l’immobiliare riducendo invece l’esposizione su settori più ciclici come le materie prime, l’energia o i beni di consumo discrezionali. Chi beneficia in questa fase sono i cosiddetti beni rifugio come l’oro. I fondi che investono sui metalli preziosi sono tra i pochi ad aver registrato flussi positivi nell’ultima settimana: 1,5 miliardi di dollari netti.

© Riproduzione riservata