Banche a caccia di mutuatari anziché il contrario? Potrebbe apparire un paradosso, vista la difficoltà con cui vaste fasce di famiglie italiane hanno avuto accesso ai prestiti per la casa durante la crisi finanziaria e che, in una certa misura, continuano a incontrare anche adesso. Eppure la realtà attuale regala anche situazioni simili: negli ultimi anni il mercato dei mutui è stato sostenuto soprattutto dalle operazioni di surroga che ora però stentano a tenere il passo, vuoi per i prezzi dei prodotti che hanno probabilmente terminato la discesa, rendendo meno conveniente il cambio di cavallo in corsa, vuoi perché sono in molti ad aver già approfittato di questa possibilità.

Andamento del numero di richieste ponderato a parità di giorni lavorativi (Fonte: Crif)

Al tempo stesso si stenta ancora a individuare segnali convincenti di ripresa sul mercato delle compravendite immobiliari, in fin dei conti il vero motore della domanda. Non stupisce quindi come il barometro Crif abbia registrato a febbraio in Italia una nuova contrazione nelle richieste dei mutui pari al 6,9% rispetto a 12 mesi prima, dopo che nella seconda parte del 2017 si era già visto un calo del 17% sull’anno precedente. E non sorprende neppure l’atteggiamento più aggressivo delle banche, che in ogni caso non appaiono disposte ad abbandonare questo strumento, perché comunque redditizio e in grado di fidelizzare la clientela verso cui veicolare poi altri prodotti a margine più elevato attraverso pratiche di cross-selling.

Nuove leve da azionare

Fra le leve a disposizione degli istituti di credito, quella del prezzo - ossia dello spread praticato su Euribor o Irs - sembra ormai difficile da utilizzare ulteriormente per i livelli limite raggiunti. Per fronteggiare una domanda in contrazione restano quindi pubblicità e promozione, incentivazione dei canali distributivi, miglioramento dei processi di vendita e istruttoria, ma soprattutto l’estensione della gamma di prodotto e l’allargamento delle politiche di credito.

“«Vediamo un ritorno di interesse per l’offerta di mutui di acquisto che vanno a finanziare oltre l’80% del valore dell’immobile oggetto di acquisto»”

Stefano Rossini, MutuiSupermarket.it

«Dal nostro osservatorio appare chiaro un ritorno di interesse per l’offerta di mutui di acquisto che vanno a finanziare oltre l’80% del valore dell’immobile oggetto di acquisto», spiega Stefano Rossini, a.d. di MutuiSupermarket.it. Il riferimento va ai prodotti a elevata percentuale di intervento o loan-to-value (Ltv), categoria molto popolare negli anni del boom tanto da valere circa il 15% degli erogati e successivamente ridimensionata fino attorno al 4-6% per via della sua maggior rischiosità. Ma che adesso sembra riprendere un certo vigore, alla luce della nuova fase di mercato e dei dati incoraggianti su crescita e occupazione.

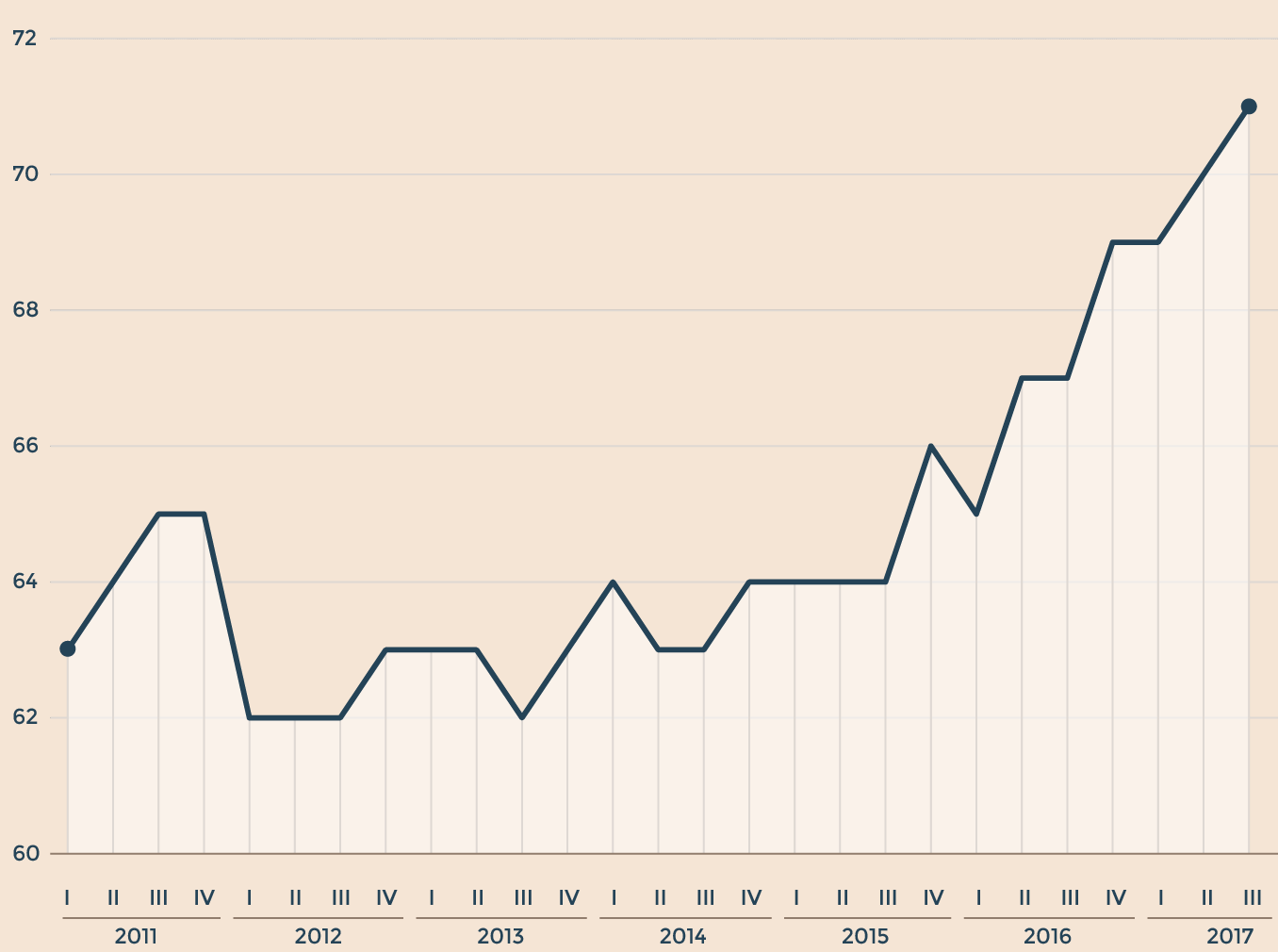

Andamento LTV medio per trimestre 2011-2017. In % (Fonte: Elaborazioni MutuiSupermarket su dati CRIF e CRIF Valutazione Immobili)

«Non è un caso infatti se negli ultimi trimestri da un valore medio oscillante attorno al 62-64% il loan-to-value medio sia progressivamente di nuovo risalito a livelli superiori al 70%», nota ancora Rossini, che indica Cariparma, Mps, Intesa Sanpaolo e Bnl fra i più attivi su questo segmento, talvolta anche con prodotti a tasso variabile con cap. Al momento le banche sembrano voler aggredire soprattutto la fascia di prodotti che finanzia una quota compresa fra l’80% e il 90%, che storicamente presenta tassi di default ancora relativamente accettabili e attorno al 2 per cento.

Il tasso di default dei mutui in base al differente livello di loan-to-value. (Fonte: Crif)

E mirano in particolare a quei privati o famiglie che hanno sì merito creditizio (per tipo di contratto di lavoro, anzianità lavorativa e redditi mensili netti) ma non possono fare affidamento su risparmi accumulati negli anni o su aiuti esterni per coprire quel minimo del 20% del valore dell’immobile (pari a 42mila euro, visto che il valore medio dell’abitazione offerta in garanzia per il mutuo è di 210mila euro) in modo da avere accesso alle offerte standard.

La variabile spread

Si tratta quindi di una sorta di «rischio calcolato» per gli istituti di credito, che ancora si avventurano mal volentieri su percentuali di finanziamento oltre il 90%, proprio perché oltre tali livelli la probabilità di non essere rimborsati cresce in misura rilevante. E che in ogni caso viene ben remunerato da parte del cliente sotto forma di spread, che secondo le rilevazioni di MutuiSupermarket.it sono mediamente più elevati di 40 punti base per i variabili e di 100 punti per i fissi rispetto a quelli praticati sulle offerte con Ltv «normale». Per molti insomma, ma non per tutti.

© Riproduzione riservata