Il crollo delle azioni dei social network in Borsa arriva in un momento, per l’economia mondiale, a dir poco idilliaco. Dopo un 2017 che ha registrato una crescita sincronizzata globale, l’anno attualmente in corso dovrebbe chiudere con soli 6 Stati in recessione su 206 totali. Mai era successo, almeno dagli anni ’80. Eppure in tale giubilio economico, confermato effettivamente sia dai dati congiunturali e sia quelli prospettici, inizia anche ad emergere una consapevolezza: che questa crescita economica globale presenta molte fragilità. Troppe. Alcune delle quali si trovano proprio nelle Borse mondiali, che dai massimi toccati il 26 gennaio hanno perso già oltre l’8%.

Secondo Joachim Fels, consulente economico di Pimco, siamo infatti arrivati all’inizio della fine del ciclo di espansione globale. Anche se la prossima recessione, a suo avviso, non arriverà prima del 2020. Secondo Miles Geldard, senior advisor di Jupiter Am, «in assenza di uno shock esterno la crescita globale resterà invariata». Il problema - osserva - è che basta anche un piccolo imprevisto per creare uno shock. Potrebbe arrivare dalla Borsa, dall’eccesso di debito, dall’illiquidità dei mercati obbligazionari o da un imprevisto aumento dell’inflazione. Certo è che di vulnerabilità i mercati finanziari e l’economia globale (che sono interconnessi) ne hanno tante.

La montagna

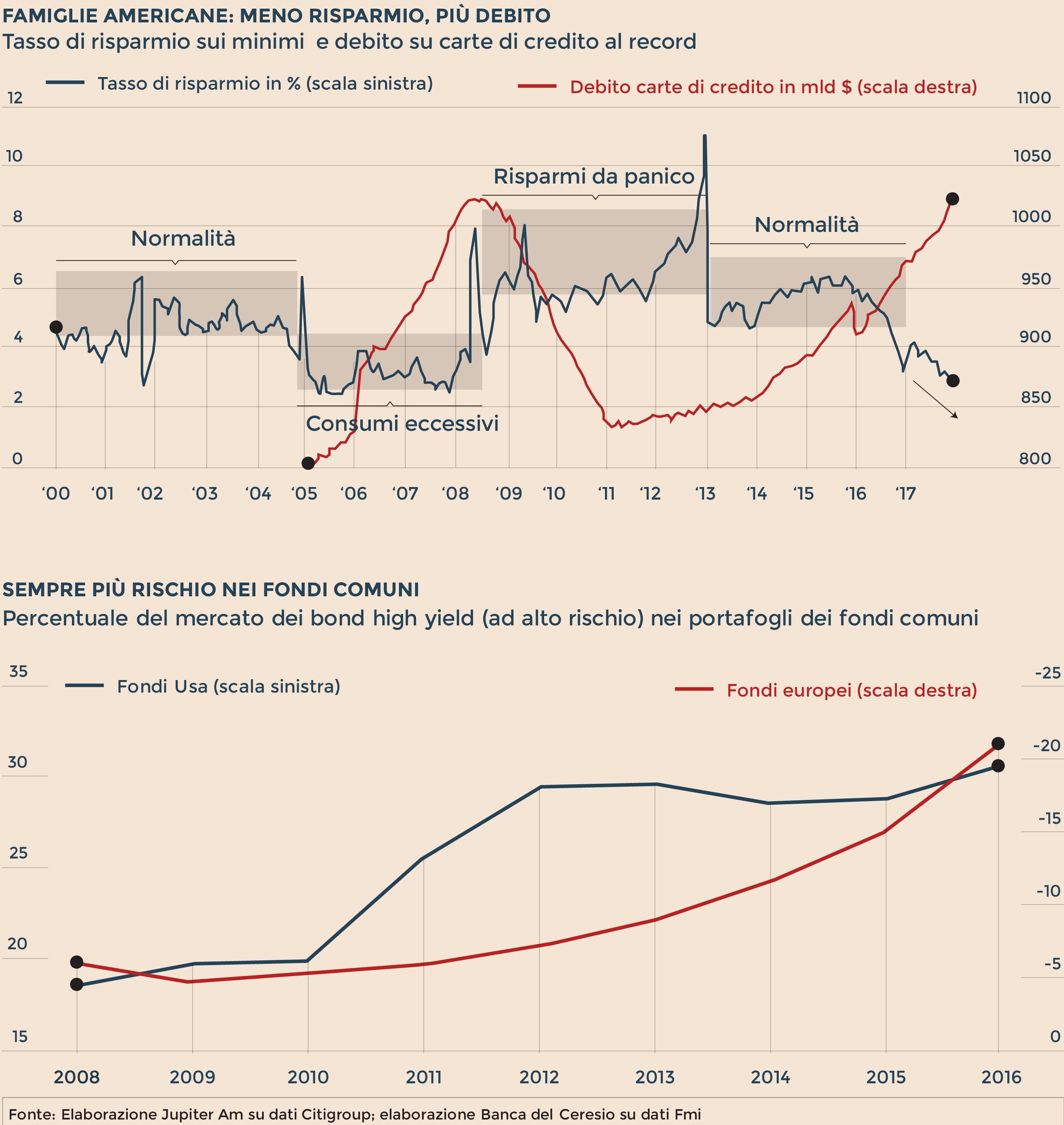

Il primo problema è il debito, gonfiato da quasi un decennio di politiche monetarie ultra-espansive. Attualmente il debito totale nel mondo ammonta alla mostruosa cifra di 217mila miliardi di dollari, pari al 327% del Pil globale. Nel 2007, quando scoppiò la crisi, era “appena” pari a 149mila miliardi. A preoccupare oggi sono soprattutto famiglie e imprese negli Stati Uniti e in Gran Bretagna. Ma anche in Australia e altri Paesi.

Oltreoceano il debito delle famiglie solamente attraverso le carte di credito ammonta a oltre mille miliardi di dollari: livello superiore al picco del 2007. «Negli Usa è normale trovare gente con anche 20 carte di credito», racconta Geldard presentando questi dati. Contemporaneamente il risparmio delle famiglie è intorno ai minimi toccati proprio nel 2007-2008 prima della grande crisi. Persino i mutui subprime sono tornati alla grande. Idem per le imprese: il loro debito è al 45% del Pil. Livello paragonabile a quello del 2008 (preludio della recessione) e del 2001 (preludio della recessione). Il problema è che quest’anno la Federal Reserve, che ha appena alzato i tassi d’interesse, li incrementerà ancora 2 o forse 3 volte. La domanda è: saranno famiglie e imprese in grado di sopportare la “stretta” come hanno fatto nel 2017? Il dubbio è legittimo.

Stesso discorso per le famiglie inglesi. A fine gennaio - secondo la Bank of England - solamente il loro debito non garantito da immobili era pari a 208 miliardi di sterline: record dal 2008. È vero che i tassi sono più bassi di allora, ma purtroppo anche gli stipendi reali: l’Office for Budget Responsability ha calcolato che la crescita dei salari non supererà il 3% da qui al 2022 (pre-crisi l’aumento era del 4%), mentre il credito al consumo non garantito lievita del 10% l’anno. E quando la Bank of England alzerà i tassi, secondo gli esperti molte famiglie inglesi entreranno in affanno. Anche perché un rialzo dei tassi potrebbe, prima o poi, creare nuova turbolenza in Borsa.

Mercati finanziari

E qui sta l’altra grande vulnerabilità mondiale. Del resto l’interconessione tra economia e finanza è altissima: si pensi solo al fatto che in America il 37% del patrimonio delle famiglie è investito in Borsa (record storico, escludendo solo il 42% toccato nel 2000), per cui un calo della Borsa stessa crea un effetto impoverimento generale. Oltre a mille altri effetti collaterali sull’economia. Per questo qualcuno guarda con una certa apprensione anche al tracollo dei social network in Borsa di questi giorni, pur dovuto a fattori esterni, dato che si tratta di aziende ad altissima capitalizzazione in grado di muovere l’intero mercato. Il loro ribasso, se prolungato, potrebbe cambiare forse il vento alle Borse e poi all’economia.

Ma il problema per i mercati finanziari è soprattutto un altro. «La compressione dei tassi ha spinto gli investitori a comportamenti speculativi e sbagliati per cercare rendimenti - osserva Miles Geldard di Jupiter Am -. Questo rende oggi i mercati molto più vulnerabili a shock, anche piccoli». Il contesto di bassi tassi ha insomma stimolato la ricerca di rendimenti, spingendo gli investitori oltre i rischi generalmente tollerati. Basta un dato - di Banca del Ceresio - per capire fin dove è arrivata la tolleranza al rischio: in Usa i fondi d’investimento detengono oggi il 30% del totale mercato delle obbligazioni high yield (quelle ad alto rischio default), contro il 18% del 2008; in Europa detengono oggi oltre il 20% contro il 5% del 2008. Questo significa che i fondi dove le famiglie mettono i propri risparmi sono iper-esposti su un mercato di obbligazioni ad alto rischio di default e a bassissima liquidabilità. Una bomba ad orologeria.

Questo, in un mercato ormai dominato da algoritmi e da strategie automatizzate, rischia di diventare un mix pericoloso. Che poi la miccia venga accesa dalla crisi dei social network o dai meccanismi automatici come accaduto a inizio febbraio, nessuno può saperlo. Quello che conta è che questi rischi ci sono. Crescono. Forse resteranno latenti. Forse le banche centrali e le Autorità sapranno controllarli. Ma forse no.

© Riproduzione riservata