Lo Spread! Una parola tornata comune nelle discussioni al bar. Molti, diranno, «inevitabilmente!». È la finanza che nuovamente incide e (potenzialmente) stravolge la vita quotidiana. Di ciascuno noi. Tanto che, per tentare di intuire cosa sta accadendo, guardiamo per l’appunto allo Spread!

Già, lo Spread! O meglio: lo spread BTp-Bund. Cioè: la differenza tra il rendimento del titolo a 10 anni italiano e il corrispettivo tedesco. Un indicatore «semplice» che misura la temperatura sul nostro debito pubblico. Più aumenta il suo valore è più sappiamo che il rischio sale. Al contrario, nel momento in cui scende, la pressione cala. Sennonché, le cose non stanno esattamente così. Certo: lo spread rimane importante. Tuttavia, come tutte le semplificazioni di concetti complessi, l’interpretazione del dato è più difficile di come appare. Ad esempio: proprio perchè si tratta di una sottrazione lo spread potrebbe scendere perché sale il rendimento del titolo di Stato tedesco. Con il che l’andamento non sarebbe con certezza l’indizio di un miglioramento della situazione per l’Italia.

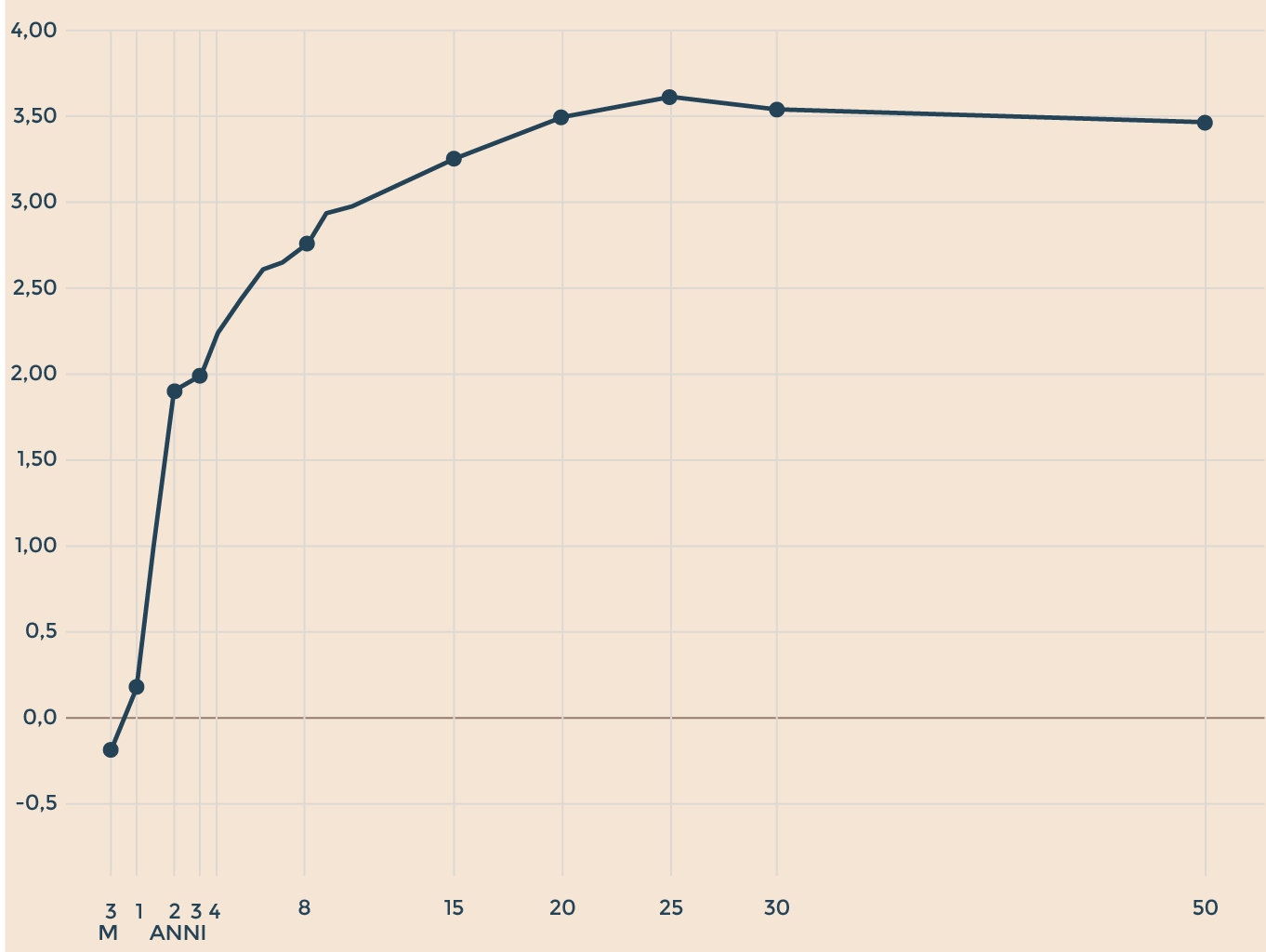

Ecco che, allora, molti esperti sottolineano come il vero indicatore delle situazioni di crisi sia la dinamica dei vari rendimenti dei soli titoli di Stato italiani. Nelle loro differenti scadenze. Una serie numerica che nel linguaggio tecnico si chiama: curva dei rendimenti. Vediamo di spiegarci.

Il rendimento di un titolo di Stato è la conseguenza, in linea di massima, di diversi elementi: dal merito di credito del debitore all’inflazione attesa fino alla durata del prestito. Orbene: in funzione di quest’ultima variabile, è intuitivo, il rendimento sale o scende. Nel momento in cui il creditore si priva della possibilità di disporre del suo denaro per un periodo breve non potrà chiedere un tasso d’interesse elevato (a meno che il prestito non sia rischioso). Più il tempo si allunga, invece, il saggio d’interesse salirà. Insomma: le scadenze brevi, ad esempio 6 mesi, un anno e due anni vantano (in teoria) un rendimento inferiore a quelle di durata maggiore.

Con il che mettendo in fila, da sinistra verso destra, i rendimenti delle scadenze dei BoT e BTp (dalle più brevi alle più lunghe) ecco che (sempre nella situazione di normalità) si trovano valori crescenti. Numeri che, se uniti tra di loro, creano una curva con pendenza positiva. Per l’appunto: la curva dei rendimenti.

Dati in % (Fonte: Bloomberg)

L’indicatore in oggetto, nei momenti di crisi come l’attuale, viene monitorato passo dopo passo. Il motivo? Semplice. Nel momento in cui il mercato, a torto o a ragione, percepisce la situazione di grave pericolo nell’immediato vende i titoli di Stato a scadenza più breve. L’effetto sulla curva dei rendimenti? Che la sua pendenza diminuisce. La distanza tra il valore del tasso sui (ad esempio) BTp a 1 o due anni e quella del titolo a 10 o 15 cala. Se non addirittura si inverte. È quanto successe nell’autunno del 2011 quando l’Italia è stata ad un passo dal default. La situazione, ovviamente non nelle stesse proporzioni, ha iniziato a “palesarsi” due sedute fa. Martedì scorso, infatti, il rendimento del BTp a due anni è arrivato al 2,7%. Addirittura la scadenza 6 anni, secondo il terminale Bloomberg, è balzata al 3,1% mentre quello della scadenza a 7 anni era al 2,94 per cento. Insomma: tra le due “duration” c’è stata (seppure momentaneamente) l’inversione della curva. Oggi tutto sembra, in apparenza, tornato nella normalità. Ma gli esperti continuano a tenere gli occhi aperti. E, soprattutto, tengono ben presente cosa è accaduto in passato.

L’analisi storica della curva dei rendimenti del debito pubblico italiano evidenzia, a partire dagli anni ’90, quattro momenti particolarmente critici in cui la curva si è appiattita o addirittura invertita ( i tassi della scadenza a 2 anni hanno eguagliato/superato quelli a 10 anni).

Differenza tra tassi a 2 e 10 anni. (Ufficio Studi Il Sole 24 Ore)

Siamo nel settembre del 1992. L’Italia stava affrontando una crisi di “saldo con l’estero”, con le importazioni ben superiori alle esportazioni. Per attirare gli investitori stranieri il Belpaese fu costretto ad alzare la remunerazione sui titoli di Stato. Il governativo a 2 anni arrivò fino al 19%, mentre il decennale era al 14%. La situazione però non fece altro che aggravare il problema a monte, ovvero il debito estero. E così non ci fu alternativa: il 16 settembre 1992 l’Italia, al pari della Gran Bretagna, decise di uscire dallo Sme, il serpentone monetario cui aveva aderito da qualche anno. Una sorta di pre-euro, un sistema di cambi semi-rigidi che prevedeva per le valute dei Paesi partecipanti una banda massima di oscillazione (per Italia, Gran Bretagna, Spagna e Portogallo il massimo era del 6%). L’uscita dallo Sme fu una mossa violenta ma necessaria: servì a ridimensionare dopo poco i tassi: nell’estate successiva questi scesero al 10%.

Un altro momento in cui i rendimenti a 2 anni si sono avvicinati a quelli a 10 anni è stato nella primavera del 2000. La curva si appiattisce. Il motivo? Tra gli altri lo scoppio della bolla-Internet che si riverbera sull’economia reale (anche in Italia) riproponendo i timori sulla sostenibilità del debito a breve.

Il grafico ci porta, poi, nell’estate/autunno 2008. Un’altra bolla, quelle dei derivati subprime, sta per scoppiare (nel settembre dello stesso anno Lehman Brothers fallisce). Anche in questo caso la curva del debito italiano si appiattisce con tassi allineati intorno al 5%.

Di inversione si può invece tornare a parlare a novembre 2011, quando scoppia la crisi del debito sovrano dell’Eurozona. L’Italia è al centro della bufera. Il 25 novembre 2011 i titoli a 2 anni sfiorano l’8%, 80 basis point più in alto dei rispettivi a 10 anni.

Infine, siamo al “martedì nero” di questa settimana. In una sola giornata, per l’appunto, i tassi dei BTp a 2 anni sono saliti di oltre 100 punti fino al 2,7%. Un segnale d’allarme per l’Italia. Ed è la quarta volta in meno di 30 anni. Come dire, insomma: una democrazia non deve mai rassegnarsi alla tirannia dei mercati. E, però, fare finta che non esistano è pura follia.

© Riproduzione riservata