Dal nostro corrispondente a FRANCOFORTE -

L’allargamento dello spread BTp-Bund a colpi di decine di punti base, l’ascesa dell’intera curva dei rendimenti dei titoli di Stato italiani con un accenno di tendenza a invertirsi e la volatilità dei prezzi saliti sulle montagne russe sono tutti fenomeni eccezionali che la Bce, intenta a perseguire una politica monetaria accomodante perché «permane la necessità di un ampio grado di stimolo monetario», sta monitorando da vicino. Il Qe, tuttavia, che è il programma degli acquisti di attività finanziarie come i BTp, non è stato scosso da questa violenta turbolenza e soprattutto non ha cambiato rotta.

«Il programma di acquisti Asset purchase programme viene condotto come al solito, non c’è stato alcun cambiamento - ha detto ieri a Il Sole 24 Ore un portavoce della Bce -. La Banca sta operando sul mercato e sta implementando il programma di acquisti come sempre». Non sono dunque basate su alcun fondamento le voci che davano la Bce meno attiva sull’Italia nel QE in questo momento di crisi: gli acquisti sul programma dedicato ai titoli di Stato PSPP sono in realtà cresciuti proprio di recente, passati dai 3,382 miliardi della settimana del 18 maggio ai 3,628 della settimana del 25 maggio (ultimi dati disponibili). Nel mese di maggio, le prime due settimane sono state di 1,29 miliardi e 7,89 miliardi: quel che conta è il risultato finale, 30 miliardi complessivi al mese.

Barra dritta

La rotta del QE non cambia a causa di turbolenze come quelle dei BTp di questi giorni innanzitutto perché questi acquisti di politica monetaria non convenzionale non sono in alcun modo interventi effettuati con lo scopo di prevenire il rischio di perdita di accesso al mercato di un Paese vulnerabile e in difficoltà, che non è il caso dell’Italia ora e che comunque riguarda solo la finalità del programma Omt. Le Outright monetary transactions sono quegli acquisti di titoli di Stato «funzionali al perseguimento della stabilità dei prezzi nell’area dell’euro» entrati nella cassetta degli attrezzi della Bce nell’estate 2012 per contrastare «i premi per il rischio connessi ai timori sulla reversibilità dell’euro», al fine «di preservare il correttofunzionamento della trasmissione della politica monetaria all’interno dell’area dell’euro». Sono acquisti di titoli di Stato da uno a tre anni sul secondario, da parte della Bce, alquanto speciali perché sono vincolati al rispetto di condizioni rigorose per il Paese interessato (requisito di condizionalità), e si attivano solo dopo la richiesta del Paese stesso di un programma di aiuto finanziario, di aggiustamento macroeconomico o di tipo precauzionale (Enhanced Conditions Credit Line).

Flessibilità controllata

Gli acquisti del QE della Bce sono ben tutt’altra cosa. E come il presidente Mario Draghi chiarisce spesso in conferenza stampa, non vanno analizzati giorno per giorno o settimana per settimana, con l’obiettivo di trovare interventi non in linea per questo o quel Paese, perché la Banca si riserva margini di flessibilità, sia in termini di importi e tempistica, sia all’interno della chiave capitale (la ripartizione per Stato in base al Pil e alla popolazione vede Italia e Francia spesso favorite per motivi tecnici nella compensazione del mancato acquisto di altri Paesi come la Grecia uscita dal programma o il Portogallo che ha pochi titoli).

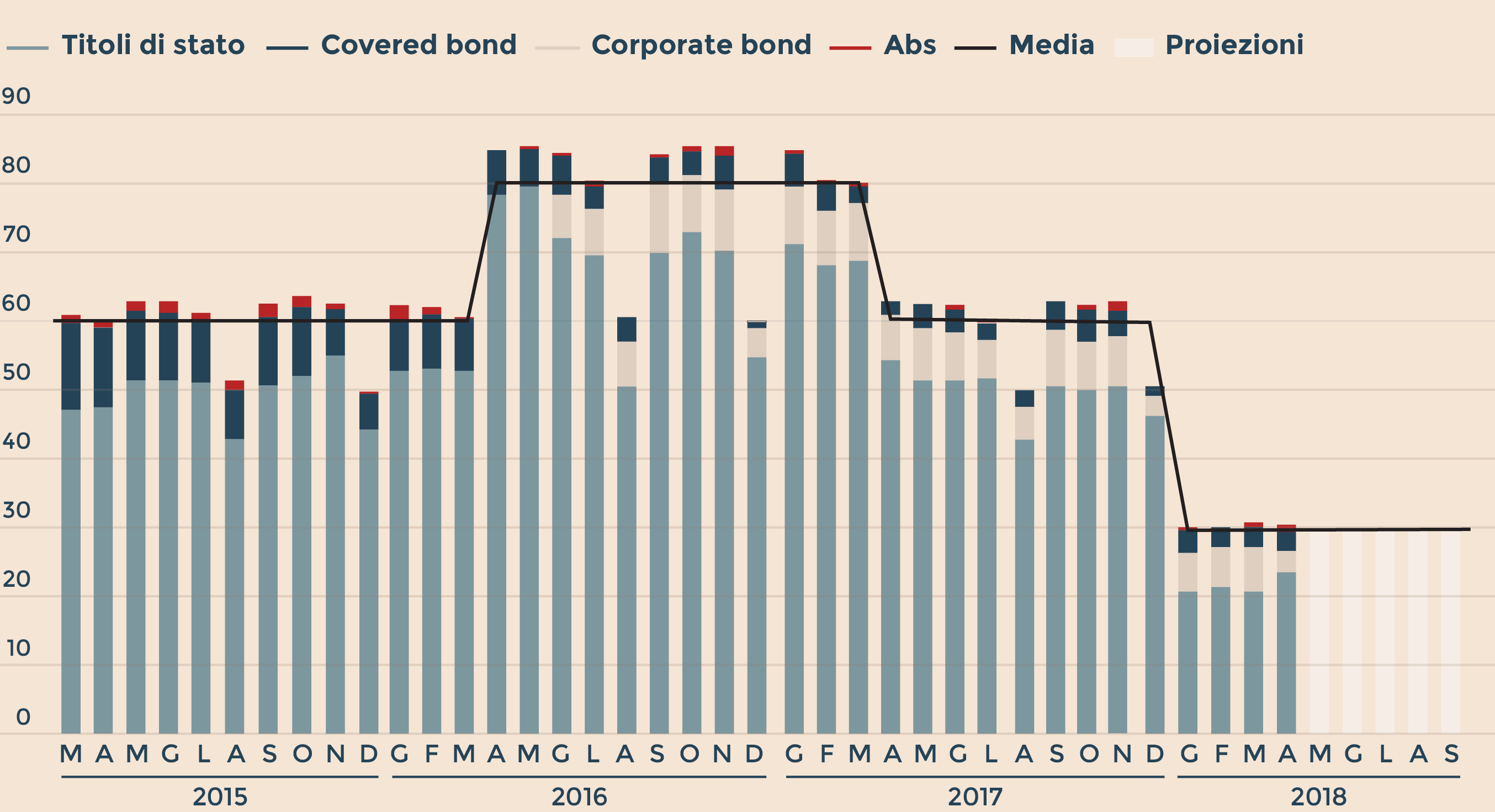

Quel che è indiscutibile, e che pesa come impatto sui BTp, è semmai la riduzione del QE per motivi di politica monetaria, un programma passato dal picco degli 80 miliardi mensili di acquisti dall’aprile 2016 al marzo 2017 ai 60 miliardi dall’aprile 2017 al dicembre 2017 e infine 30 miliardi dal gennaio al settembre 2018, per quanto finora stabilito. Gli acquisti sui BTp sono di conseguenza calati dai 9-12 miliardi agli attuali 3,4-3,6 miliardi mensili: l’Eurosistema ha acquistato finora 341 miliardi di titoli di Stato italiani.

Dati in miliardi di euro (Fonte: Bce)

La scadenza del Qe

Quando finirà il QE? Sabine Lautenschlaeger, tedesca, membro del Board della Bce conosciuta per le sue posizioni da “falco”, ha detto «potrebbe essere che in giugno una volta per tutte la Banca decida (faccia un annuncio, ndr) di finire gradualmente gli acquisti netti entro la fine dell’anno», con il primo rialzo dei tassi d’interesse che potrebbe avvenire «attorno a metà 2019». I titoli di Stato italiani dal gennaio 2019 potrebbero contare solo sul reinvestimento dei bond in scadenza nel portafoglio di Bce/Banca d’Italia e non più sul QE, gli acquisti netti. La fine del programma di acquisti APP con il tapering sono vincolati all’andamento dell’inflazione nell’area dell’euro, perchè il QE è uno degli strumenti di politica monetaria non convenzionale che mirano a un aggiustamento durevole dell’evoluzione dei prezzi coerente con un obiettivo di inflazione a un tasso inferiore ma prossimo al 2% a medio termine. A maggio l’inflazione tedesca è stata stimata in aumento dello 0,5% su mese, del 2,2% su anno, dai dati preliminari diffusi ieri dall’istituto di statistica tedesco. I risultati, stando a Radiocor, sono risultati maggiori delle attese degli analisti che indicavano un incremento dello 0,2% congiunturale, del 2% tendenziale. Ma l’inflazione, stando all’opinione prevalente tra economisti, potrebbe toccare un picco ora per poi riscendere: questo rialzo potrebbe essere dovuto a fattori temporanei come il prezzo del petrolio e, per la Germania, vacanze più care, e dunque non così rilevanti per la Bce.

Lo spettro del declassamento

Esiste però un’altra eventualità, per quanto al momento estremamente remota, che può questa sì mettere fine agli acquisti sui titoli di Stato italiani con QE in corso (pur senza far scattare il disinvestimento dai titoli già acquistati): se l’Italia fosse declassata da tutte e quattro le grandi agenzie di rating (Moody’s, S&P’s, Fitch e DBRS) a livello di junk. Basta in effetti un solo rating a livello d’investimento, su quattro, per avere l’idoneità all’acquisto del QE. Ma uno deve esserci. L’Italia è lontana dal junk(che inizia con la BB+), i suoi quattro rating per ora orbitano attorno alla BBB. La minaccia di declassamento di Moody’s ha però spaventato i mercati, lo scenario peggiore è una retrocessione di due gradini o una catena di retrocessioni causate da un programma di governo M5S-Lega che mina la sostenibilità dei conti pubblici e fa salire il debito/Pil, oppure una concreta possibilità di uscita dell’Italia dall’euro. Il merito di credito del Paese, cioè il rating sovrano, assieme alla liquidità e durata dei bond, è inoltre uno dei criteri sulla base dei quali la Bce calcola l’haircut, lo sconto applicato sul prezzo dei titolil usati come collaterale dalle banche nelle operazioni di rifinanziamento principale. Le banche italiane sono colpite duramente dai declassamenti dell’Italia, non solo perché questo fa scendere i loro rating e perché detengono i BTp, ma anche per l’haircut sul collaterale (su titoli idonei con un solo rating a livello d’investimento).

Un Paese declassato a junk dalle quattro agenzie di rating usate dalla Bce non perde però in automatico lo scudo di protezione delle Omt. Il Paese in difficoltà che richiede questo tipo di aiuto esterno può avere i titoli di Stato con quattro pagelle junk: l’importante è che preservi l’accesso al mercato. Le Omt non sono accessibili a un Paese che ha perso accesso al mercato.

© Riproduzione riservata