Andamento titoli

Vedi altroCi sono due strade per misurare la volatilità dei mercati. Prendendo come punto di riferimento la Borsa più importante, cioè Wall Street, si misura l’andamento del corrispettivo indice Vix (che replica l’andamento della volatilità implicita sulle opzioni a 30 giorni sull’indice S&P 500). Oppure si analizza, un po’ più alla mano, per quanti giorni lo stesso indice ha registrato una variazione, tanto in perdita quanto in guadagno, di almeno un punto percentuale.

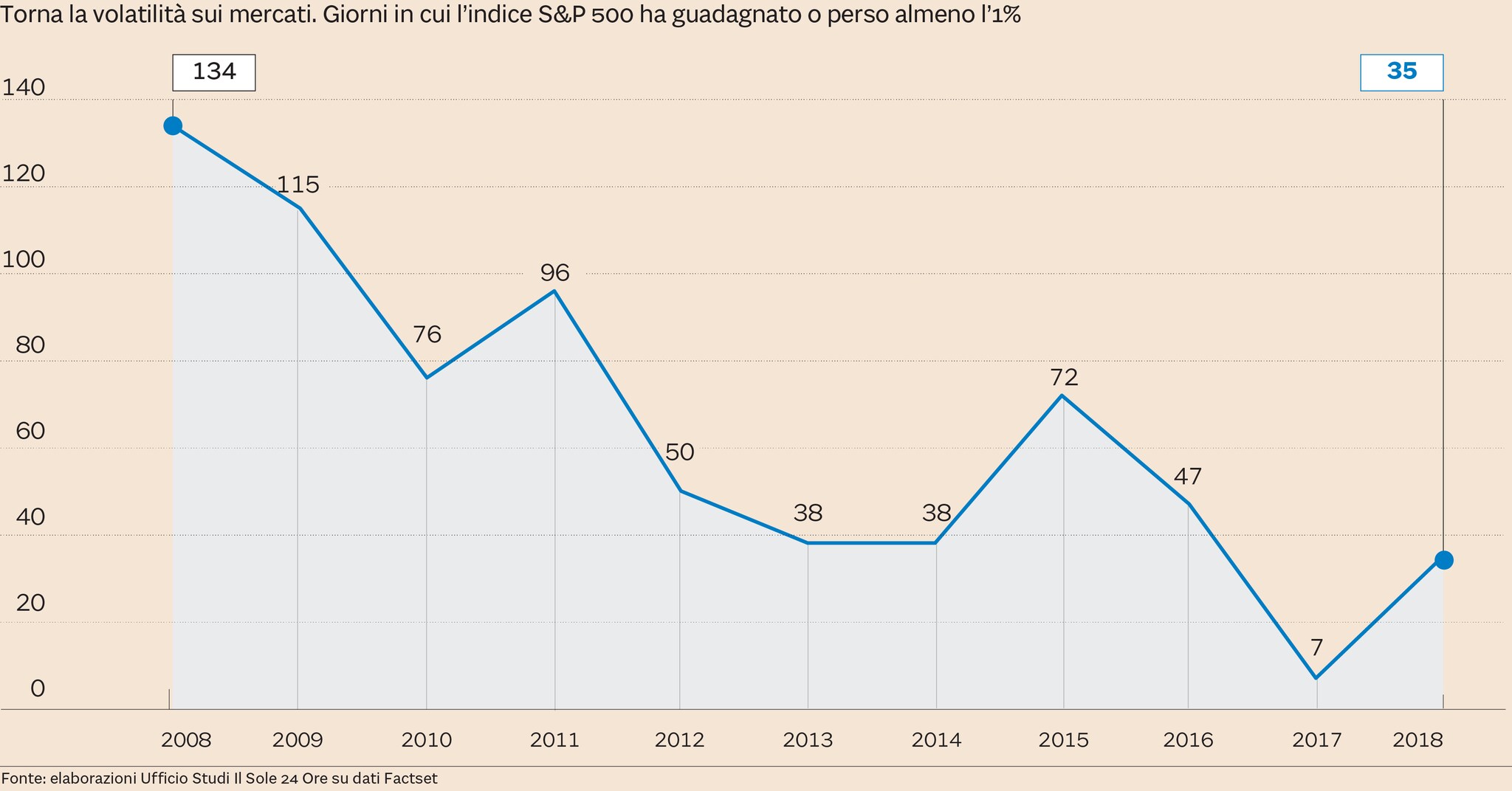

Bene, stando a questa seconda metodologia di calcolo la volatilità nei primi (nemmeno) sei mesi del 2018 è balzata del 600% rispetto a tutto il 2017. I giorni in cui l’S&P 500 si è mosso di almeno un punto percentuale sono per ora 35, a fronte dei 7 del 2017. Di questo passo potrebbero essere superati i 47 giorni del 2016 e in proiezione anche i 72 del 2015, l’anno più volatile dopo il 2011 (96 giorni).

Battere il minimo storico dell’anno scorso (solo 7 giorni appunto) non era certo impossibile. Ma quanto sta accadendo è il chiaro segnale che gli investitori non credono più massicciamente che l’attuale fase di sviluppo economico - ribattezzata Goldilocks economy, quella in cui si cresce poco ma costantemente, con tassi di interesse quindi piuttosto stabili - possa proseguire a lungo.

Del resto, i fattori di nervosismo - che contribuiscono a potenziare la volatilità delle Borse - non mancano. Il tema “dazi commerciali” rappresenta un market mover potenzialmente destabilizzante, con impatti significativi tanto sui listini (nell’Eurozona a soffrirne di più è il DAX 30 tedesco) quanto sulle valute (euro/dollaro compreso). A ciò si aggiungono gli squilibri irrisolti nell’Eurozona che alimentano la crescita di partiti contrari all’attuale assetto politico europeo.

E poi, tornando negli Usa, le statistiche non giocano a favore di un allungo dell’attuale fase di espansione aggregata (foriera però di un aumento delle disuguaglianze sociali). L'attuale ciclo è iniziato nel 2009, esattamente 108 mesi fa. Dal dopoguerra il ciclo di crescita più longevo è durato 120 mesi, a inizio anni ’90. Non sarà facile replicarlo o superarlo.

Inoltre Wall Street sta salendo da nove anni di fila (il 2018, per ora piatto sul piano della performance ad eccezione del tecnologico Nasdaq, sarebbe il decimo). Anche in questo caso quindi si tratterebbe di inoltrarsi in nuovi record e territori inesplorati.

Non è un caso che la curva del debito si stia appiattendo. La distanza dei rendimenti tra i titoli a 10 anni (2,91%) e quelli a 2 (2,56%) è scesa a 35 punti, come non accadeva dal 2007. Quando questo accade vuol dire che gli investitori apprezzano il breve periodo ma non si fidano del medio-lungo.

Le spie per un periodo di riflessione tanto per l’economia Usa quanto per la sua Borsa nei prossimi anni iniziano ad esserci. In un mondo “normale” anzi sarebbe probabilmente già accaduto. Ma va detto - e questo giova a vantaggio degli ottimisti che proiettano economia Usa e Wall Street verso nuovi massimi - che non viviamo più in un mondo normale.

Dopo il doping monetario eccezionale (i tre piani di quantitative easing varati dalla Fed dal 2009 al 2015) ora sta arrivando quello fiscale (altrettanto eccezionale) da parte di Trump. E gli Usa possono permettersi (dato che non hanno paletti da rispettare e difatti sono la prima potenza economico/militare del pianeta) di ampliare il deficit. Per ora.

Lo spread sale, ci dobbiamo preoccupare?

© Riproduzione riservata