Ha fatto scalpore, prima della formazione del nuovo governo, uno dei punti del contratto di governo (poi cancellato) che prevedeva la richiesta alla Bce di cancellare 250 miliardi di debito italiano. Tuttavia non è da escludere che argomenti simili, probabilmente nella versione più moderata di “monetizzazione del debito” tornino alla ribalta nei prossimi mesi. Sia perché la Lega ha in canna da tempo la proposta della creazione di “mini-bot” e sia perché uno dei propositi del nuovo governo è quello di ottenere dall’Europa più ampi margini per adottare manovre fiscali espansive.

Per questo motivo è bene cercare di capire cosa si intende per “monetizzazione del debito”, tecnicamente come funziona e se ci sono Paesi che difatti stanno adottando questa pratica.

La Federal Reserve di Saint Louis dedica un focus approfondito sull’argomento. Le passività di un governo possono essere di tre tipi: 1) moneta; 2) le riserve delle banche centrali; 3) debito del Tesoro. «Storicamente - si legge sul sito della Fed - la moneta e le riserve delle banche centrali sono considerate denaro, mentre il debito del Tesoro no. L'atto di convertire il debito in denaro è spesso etichettato come “monetizzazione del debito”».

Quindi in sostanza si può parlare di monetizzazione quando vengono utilizzati i primi due strumenti (moneta e riserve delle banche centrali) per finanziare il terzo (debito pubblico). Quindi la monetizzazione avviene nel momento in cui la politica monetaria si incrocia con la politica fiscale.

«Tecnicamente la monetizzazione avviene quando si utilizzano i due strumenti di politica monetaria - che sono pensati per agevolare l’economia nel suo insieme, la valuta per accomodare gli scambi e le riserve delle banche centrali per regolare i prestiti a famiglie e imprese da parte delle banche private - per finanziare il debito - spiega Alessandro Fugnoli, strategist di Kairos -. Ma bisogna anche aggiungere che ci sono varie sfumature, e quindi diverse tipologie di monetizzazione».

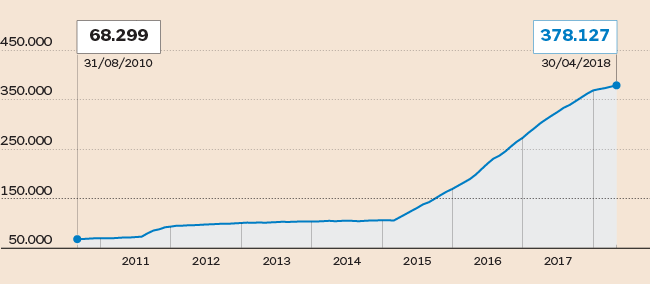

L'impatto del quantitative easing. Dati in milioni di euro

(Fonte:Bloomberg)

La monetizzazione del dopoguerra

«Uno dei modi più violenti ed “efficaci” di monetizzazione del debito è quando questo viene alleggerito da una fiammata improvvisa

di inflazione - continua Fugnoli -. Cosa che è successa a diversi Paesi, tra cui gli Stati Uniti, dopo la Seconda Guerra mondiale,

quando una fiammata dell’inflazione distrusse oltre la metà del debito a tasso fisso». Senza dimenticare, e qui sconfiniamo

nel concetto più estremo di cancellazione del debito, il debito dimezzato alla Germania. Tra i Paesi che decisero allora di non esigere il conto c'era l'Italia di De Gasperi, padre fondatore dell'Europa, e anche

la povera e malandata Grecia. «Senza quel regalo - scrive l'ex ministro degli Esteri tedeschi Joschka Fischer - non avremmo riconquistato la credibilità e l'accesso ai mercati. La Germania non si sarebbe ripresa e non avremmo avuto

il miracolo economico».

Il quantitative easing è una monetizzazione?

Dal 2009 le banche centrali hanno iniziato a finanziare sul mercato secondario indirettamente gli Stati acquistando titoli

di Stato già emessi (quindi debito circolante e non creato ex novo). Questa politica non convenzionale, conosciuta come quantitative

easing, può essere considerata una forma di monetizzazione? «In senso tecnico no - argomenta Fugnoli -. Dal momento che una

monetizzazione del debito a tutto tondo deve essere permanente mentre il Qe è una forma di sostegno temporaneo, più vicino

quindi a un prestito. Resta da capire però come verrà gestito il tema del reinvestimento dei titoli che vanno in scadenza.

È vero che la Fed ha smesso di comprare nuovi titoli e che la Bce interromperà gli acquisti da gennaio ma entrambe continuano a reinvestire i titoli che vanno in scadenza. Se ciò accadesse

all’infinito si potrebbe parlare di monetizzazione».

In questo senso potremmo semplificare la definizione di monetizzazione: essa corrisponde a quanta quota di titoli pubblici che hanno le banche centrali in bilancio senza avere l'intenzione di ricollocarli.

Dati in miliardi di dollari. (Ufficio Studi Il Sole 24 Ore)

E il Qe della Bank of Japan? «Il Qe del Giappone non ha limiti quantitativi e viene attuato per mantenere il livello dei tassi a livello desiderato, cioè 0 per la scadenza a 10 anni. In sostanza - prosegue lo strategist - la BoJ fa una manutenzione della curva del debito comprando sul secondario titoli per un controvalore molto vicino al deficit annuo, 6-7% del Pil. In questo caso il Qe alla giapponese può essere accostato al concetto di monetizzazione».

Riepilogando, mentre Fed e Bce tecnicamente non stanno monetizzando il debito (lo farebbero solo nel caso reinvestissero per sempre i titoli detenuti che vanno in scadenza, il che non è da escludere) la BoJ difatti monetizza il deficit acquistando titoli senza limiti per la quantità che occorre a controllare il tasso di interesse. Dalle parti di Tokyo non c’è più un confine tra politica monetaria e politica fiscale.

Asset in bilancio in % sul Pil

Tecnicamente anche l’Inghilterra lascia la porta aperta alla riappacificazione tra governo e banca centrale (a partire dagli anni ’70 le più grandi economie, l’Italia nel 1981, hanno formalmente sancito un divorzio tra le due entità). In Inghilterra esiste la formula dell'anticipazione della banca centrale al Tesoro: in questo caso non vengono acquistati titoli di Stato ma la Banca centrale dà direttamente i soldi al Tesoro per comprarli. E’ previsto dalla clausola overdraft della Bank of England.

Si può spendere senza creare nuovo debito?

C’è poi un’altra forma di monetizzazione: spendere all’origine senza creare debito. Ne ha anche scritto l’attuale ministro

dell’Economia, Giovanni Tria, in questo articolo di qualche mese fa. «L'unica strategia che sembra possibile, oltre che necessaria, è quella di uno stimolo fiscale finanziato attraverso la

creazione di moneta. In altri termini, ciò che si propone è la monetizzazione di una parte dei deficit pubblici, destinata

a finanziare, senza creazione di debito aggiuntivo, un ampio e generalizzato programma di investimenti pubblici». Un’opzione

del genere, rilanciata a più riprese anche dall’economista Paul de Grauwe, è tutta politica. Perché a quel punto bisognerebbe

evitare di inserire nel calcolo del debito la componente destinata agli investimenti.

«Nell’era attuale del fiat money (la moneta non ha valore intrinseco come in passato quando era agganciata all’oro ma esclusivamente fiduciario, ndr) questa strategia è praticabile. Ma dipende dalla politica. Del resto - conclude Fugnoli - l’unico vincolo del fiat money è l’inflazione. Funziona finché non produce inflazione».

© Riproduzione riservata