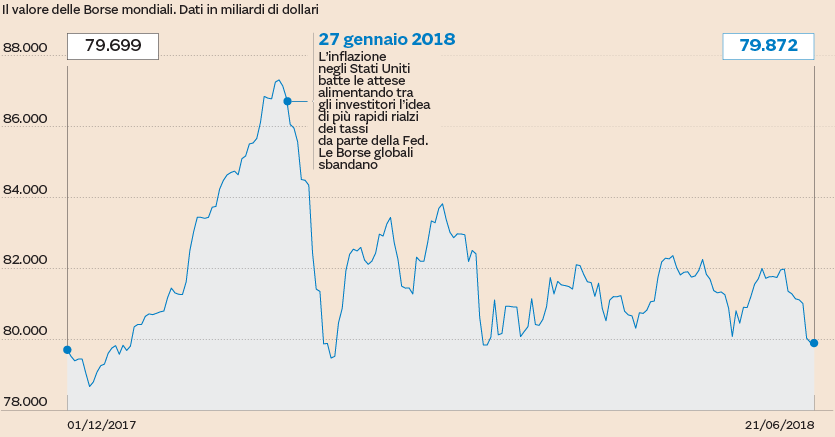

Il 28 gennaio le Borse globali raggiungevano il valore più alto di tutti i tempi, a quota 87mila miliardi e 290 milioni. Oggi viaggiano sotto gli 80mila miliardi (79,8). Il che vuol dire che dai picchi “mancano” all’appello quasi 8mila miliardi di dollari. Il market mover che ha scatenato la prima violenta flessione (nelle prime due settimane di febbraio) è stato l’inflazione. Gli investitori hanno dovuto fare i conti con un rialzo del costo della vita più alto del previsto, che negli Stati Uniti ha superato di slancio il 2%. Ciò vuol dire che una buona parte dell’inflazione è stata generata dall’aumento dei salari.

Quella che quindi è tecnicamente una buona notizia (l’aumento della capacità reddituale delle famiglie) si è trasformata in una profonda preoccupazione per gli investitori. Perché un’inflazione più alta implica in prospettiva tassi di interesse più alti. E tassi di interesse più alti penalizzano le azioni, i cui dividendi distribuiti iniziano a patire (nel calcolo del rischio/opportunità) la concorrenza dei titoli obbligazionari.

Ecco perché da allora l’inflazione è diventato il primo market mover per gli operatori. La Federal Reserve ha alzato i tassi due volte (marzo e giugno) e dovrebbe a questo punto ripetersi a settembre e dicembre. Se così fosse il costo del denaro Usa andrebbe al 2,5%, specchiando quanto già oggi pagano i titoli governativi statunitensi a 2 anni.

Allo stesso tempo la riforma fiscale avviata da Trump (che sta spingendo molte società a riportare capitali negli Usa) sta dando una spinta agli utili societari. Di conseguenza i multipli di Borsa, tra cui ad esempio il noto rapporto tra prezzo e utili attesi, si sono ridimensionati rendendo Wall Street una Borsa sì cara, ma non sui livelli di una bolla finanziaria.

Oltre all’inflazione, che nel frattempo negli Usa è balzata a maggio al 2,8%Adesso il focus si è spostato sui dazi commerciali. Trump pare intenzionato a proseguire nel doppio attacco a Cina e Germania, i due Paesi che in questo momento generano più surplus. Se la Cina lo ha però ridotto sotto il 2% del Pil, il saldo delle partite correnti tedesco resta superiore all’8%, non conforme quindi a quanto tracciato dai paletti sugli squilibri commerciali dell’Eurozona fissati dalla Mip (Macroeconomic imbalance procedure).

E poi c’è l’estate di mezzo, statisticamente non il momento migliore per i mercati azionari. Ieri Wall Street ha chiuso per la prima volta in rialzo dopo sette ribassi consecutivi. Da inizio anno sono già 35 i giorni in cui l’indice S&P 500 ha registrato in chiusura una volatilità di almeno un punto percentuale, il 600% in più rispetto all’anno scorso. Mentre in Europa solo l’Italia (sulla parità) e la Francia (+1%) possono tracciare un bilancio borsistico non in perdita.

Per l’azionario, quindi, dopo le illusioni e i fasti di gennaio, il 2018 si sta rivelando un anno difficile, pieno di incognite. Gli utili al momento fioccano ma gli investitori (e di conseguenza le Borse) guardano al futuro cercando di prezzare con un po’ di anticipo le prossime incertezze.

Due gli elementi che preoccupano di più in prospettiva. In primis la curva del debito negli Stati Uniti, con la distanza tra i rendimenti a 10 anni (2,9%) e quelli a 2 (2,55%) ormai ridotto al lumicino (35 punti base non si vedevano dal 2007). Quando la curva si appiattisce non è un bel segnale di fiducia per il futuro (anzi spesso è l’anticamera di una recessione).

La seconda cattiva notizia riguarda gli investimenti delle aziende Usa. Nel 2018 le società dovrebbero superare il trilione di dollari complessivo tra buybacks e dividendi. Nel 2017 le aziende hanno speso 524 miliardi in buybacks e 428 miliardi in dividendi. Allo stesso tempo gli investimenti (capex) dovrebbero crescere solo del 7%.

Ciò vuol dire che pur producendo molti utili - i profitti sono raddoppiati rispetto agli anni ’80 - gli investimenti - che rappresentano la base per sostenere la ripresa economica - sono bassi. Le aziende preferiscono restituire buona parte dei profitti agli azionisti piuttosto che rimetterli nella ruota del business per alimentare nuovi profitti. E questo è un altro segnale che disorienta gli investitori.

© Riproduzione riservata