Ci sono due modi di osservare l’economia. Il primo è concentrarsi sul presente o sul passato prossimo, ovvero analizzando i dati macroeconomici che, con un po’ di ritardo, calcolano l’andamento di inflazione, Pil e disoccupazione: i tre indicatori più importanti per misurare lo stato di salute di un’area. Il secondo modo è provare a intercettare come andranno le cose in futuro. I primi a farlo sono gli indici di Borsa, le cui quotazioni sono basate sugli utili attesi delle società che li compongono. Se gli investitori si attendono un calo degli utili rispetto alle precedenti stime vendono, viceversa acquistano. L’obiettivo è quello di attualizzare costantemente, sulla base del flusso informativo quotidiano, il valore perfetto di un’azienda. Va detto che è un obiettivo complicato e quindi non sempre i “mercati” riescono a centrarlo.

Oltre alle Borse ci sono altri indicatori che guardano al futuro. Uno di questi è lo spread tra i tassi a 10 anni (lungo periodo) e quelli a 2 anni (breve periodo). Se un’economia promette una crescita nel lungo periodo i rendimenti a 10 anni dovrebbero essere ben più alti rispetto a quelli a 2 anni. Quando invece questo spread si riduce (e quindi la curva del debito si appiattisce) non è una bella notizia perché significa che i mercati non si aspettano più rialzi dei tassi (o se ne aspettano davvero pochi). E, dato che una banca centrale alza i tassi proprio per frenare l’eccessiva espansione dell’inflazione generata da una forte crescita dell’economia, vuol dire indirettamente che ci si aspetta che quell’economia stia per finire la benzina.

Negli Stati Uniti questo indicatore non promette bene. Ieri la distanza tra i tassi a 10 anni e 2 anni è scivolata a 25 punti base. I titoli a 10 anni rendono il 2,85% e quelli a 2 anni il 2,6%.

Lo spettro di una recessione negli States

Ciò vuol dire che gli investitori non credono che la Federal Reserve possa avere la forza di alzare ancora tanto il costo del denaro perché altrimenti rischierebbe di far andare gli States in recessione. Il vero segnale - stando a quanto successo nelle ultime decadi - che l’economia andrà in recessione si avrà quando la curva dei rendimenti sarà addirittura invertita, ovvero quando i tassi a 2 anni pagheranno di più di quelli a 10. Considerando la velocità con cui si sta appiattendo la curva potrebbe non mancare molto. Secondo Morgan Stanley questo accadrà nella seconda metà del 2019: il che vuol dire presumibilmente che dopo qualche mese e quindi del 2020 il Pil degli Usa potrebbe frenare anziché crescere.

Questo indicatore distanzia clamorosamente la lettura del presente dal futuro. Se si osservano gli ultimi dati gli Usa sono un’economia in forte espansione: il Pil quest’anno dovrebbe crescere del 3% mentre l’inflazione è salita al 2,9% (2,3% quella core, depurata per i prezzi dei beni più volatili, energetici ed alimentari). La disoccupazione ufficiale (calcolata con il metodo U3 che però non tiene conto degli scoraggiati) orbita sul fisiologico 4%. Numeri alla mano il presente è straordinario. Ma, grafici alla mano, il futuro non è affatto roseo.

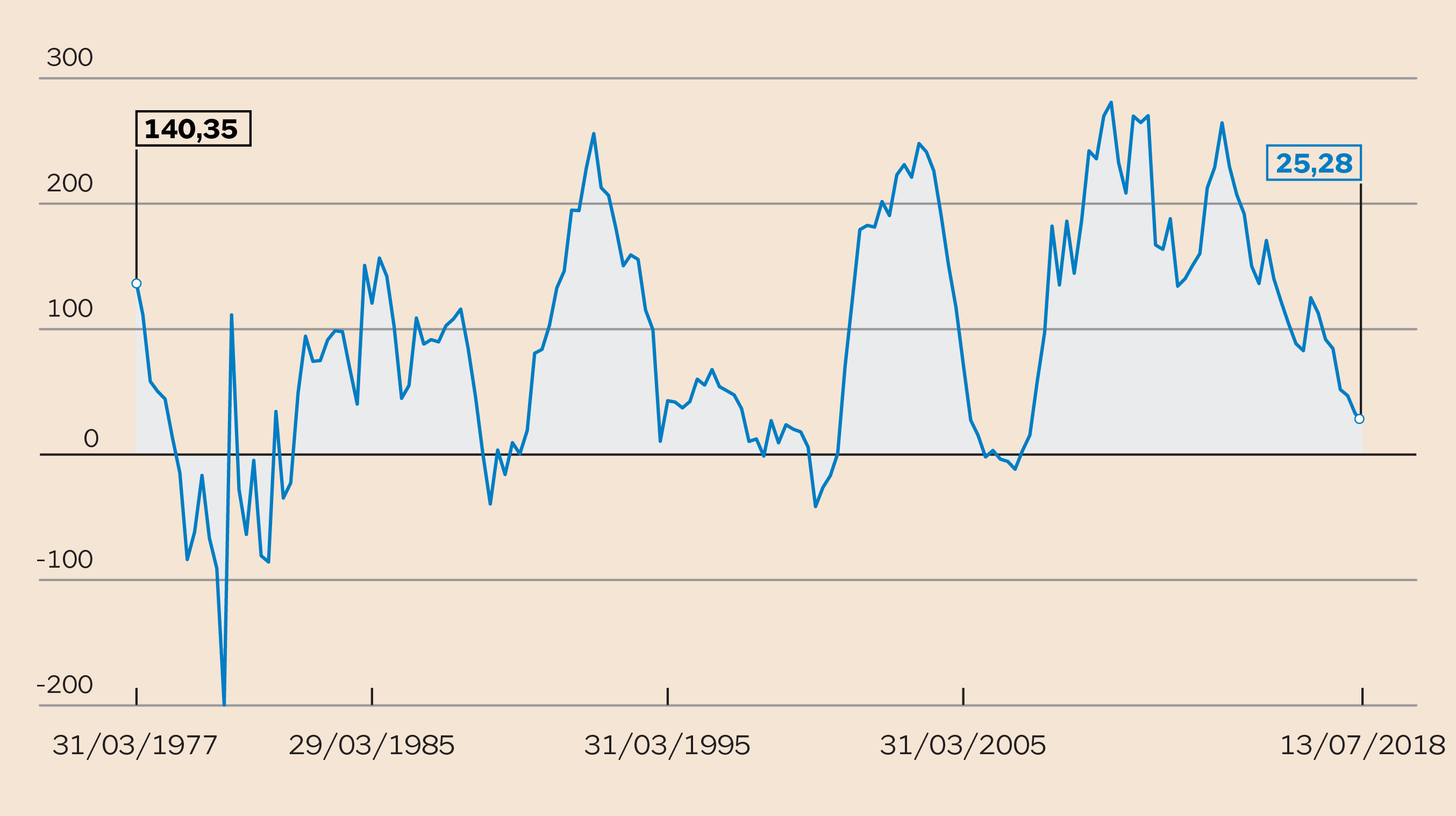

C’è infatti un secondo indice/indizio che potrebbe generare la prova che gli scettici aspettano da un po’: il debito delle società non finanziarie si attesta al momento al 45,4% del Pil, secondo uno studio che Natixis ha inviato ai propri clienti. Nelle ultime due occasioni in cui gli Usa sono caduti in recessione - nel 2001 e nel 2008 - la leva finanziaria delle società aveva superato la “soglia critica” del 44% (come illustrato dal Grafinomix del giorno).

Secondo Joseph Lavorgna, chief economist all’Investment bank di Natixis, questo non significa che la recessione sia necessariamente imminente, ma «quando l’economia va in recessione, la crisi di solito parte dal settore privato».

Anche l’Eurozona nel 2012-2013 è andata in recessione per una crisi di debito privato, come ricordato dal vicepresidente della Bce, Vítor Constâncio. Secondo Lavorgna, uno dei principali driver di elevati livelli di indebitamento delle imprese è rappresentato dai tassi di interesse, che sono rimasti bassi nonostante l'economia abbia raggiunto un picco di crescita.

Va però detto che a differenza di quanto accaduto in passato, questa volta potrebbe essere diverso. Le misure non convenzionali attuate dalle banche centrali (quantitative easing dal 2009) e ora dal governo Usa (riforma fiscale di Trump) stanno diventando la norma, anziché l’eccezione. La buona teoria economica prevede che un Paese attui manovre di espansione fiscale quando l’economia rallenta e non come stanno facendo gli Usa in questo momento, quando l’economia è raggiante. È come se ci si volesse opporre con tutte le forze alla ciclica naturalezza di una recessione. Chi avrà ragione? Trump o i grafici che ci lanciano evidenti segnali che nel giro di un bienno il Pil Usa potrebbe vacillare?

© Riproduzione riservata