Possibile che ieri lo spread fra il BTp e il Bund sia diminuito, mentre il rendimento del titolo decennale italiano è cresciuto tornando addirittura a superare la soglia del 3 per cento? L’apparente paradosso, che per qualche ora ha disorientato qualche commentatore e forse anche qualche investitore, ha in realtà una spiegazione puramente tecnica. Da ieri l’agenzia Bloomberg, una fra le principali fornitrici di dati agli operatori di mercato, ha cambiato il benchmark italiano, ovvero il titolo utilizzato come misura di base per la maturità a 10 anni: il BTp con scadenza dicembre 2028 ha sostituito il «vecchio» BTp febbraio 2028.

Lo scarto tecnico

Un cambio del genere era nell’aria, perché con la riapertura di giovedì scorso l’ammontare del «nuovo» BTp aveva superato la soglia dei 5 miliardi di euro e aveva pertanto raggiunto un livello di circolante significativo. Di solito passa abbastanza inosservato, in questo caso

però l’elevata distanza temporale fra i due titoli (10 mesi) e anche il periodo di tensione che vive il debito di casa nostra

ha fatto sì che la differenza di rendimento fra il nuovo e il vecchio benchmark (e quindi dello spread) fosse di 15 centesimi e dunque non del tutto irrilevante.

Scongiurato (per il momento) l’incubo di quota 300

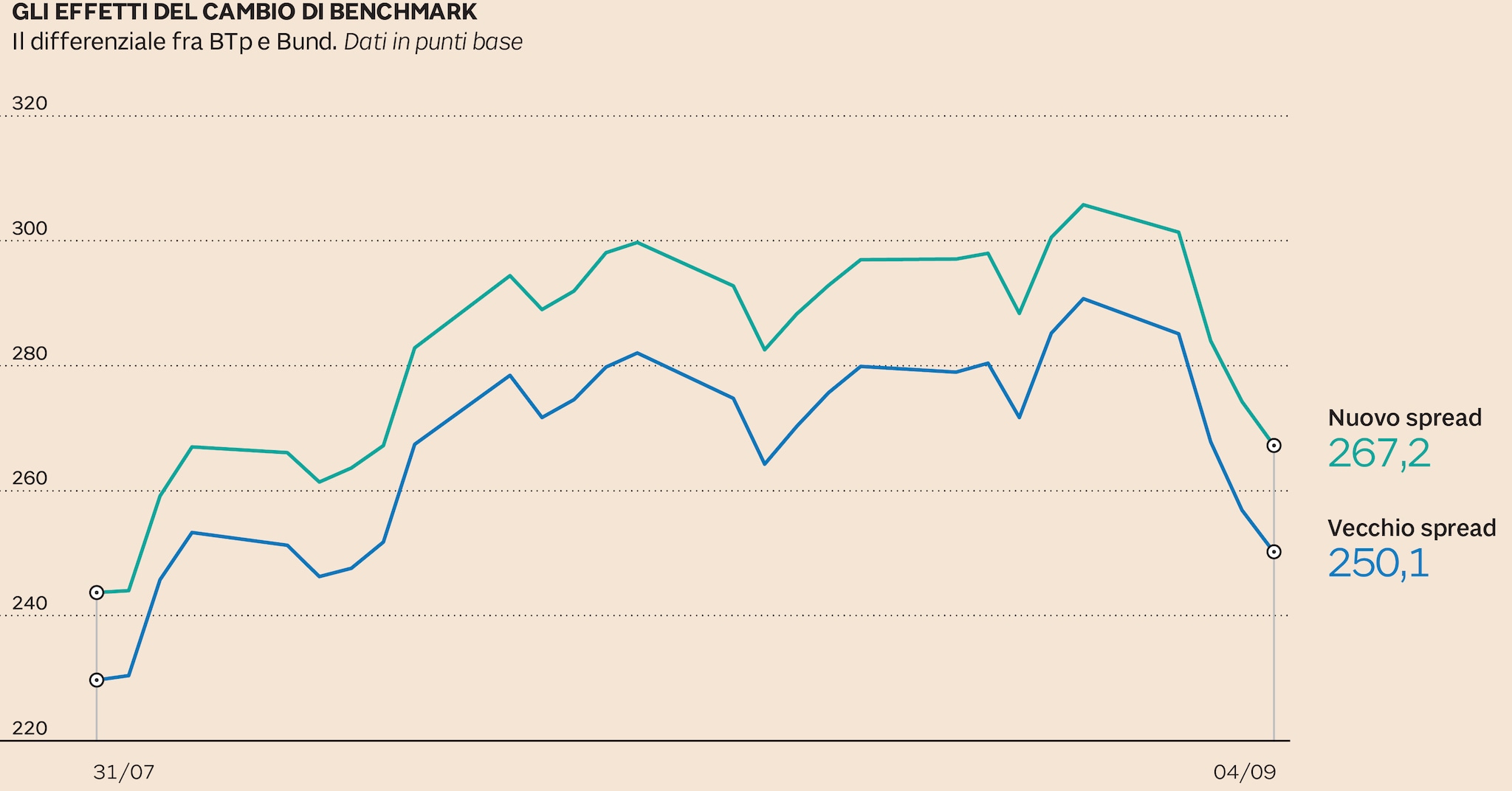

In definitiva, se con il «vecchio» spread si è scesi ieri a 255 punti base (come rileva ancora l’altro principale data provider Thomson Reuters), con il «nuovo» ci si ritrova ancora a quota 270. La situazione, in realtà, non cambia di una virgola, ma

se vogliamo consolarci avrebbe potuto essere peggiore, almeno agli occhi, se la variazione fosse avvenuta già la scorsa settimana,

quando con il «nuovo» benchmark il divario aveva superato i 300 punti per la prima volta dal giugno del 2013. Possiamo stare insomma tranquilli, almeno finché

non vi sarà il cambio della guardia per la Germania (per la quale al momento si utilizza il Bund agosto 2028). Allora però

l’impatto sarà positivo per il nostro spread.

© Riproduzione riservata