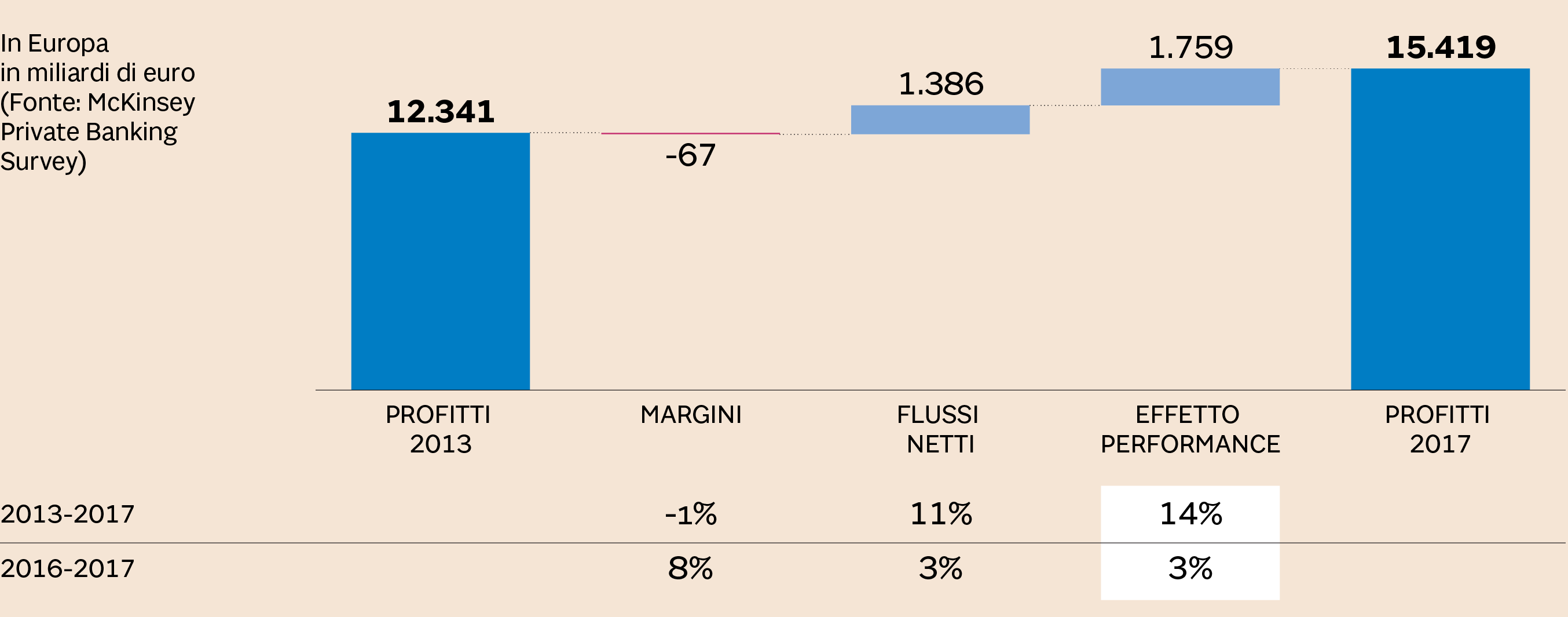

Negli ultimi 5 anni (2013/2017) con un rendimento del capitale netto del 13%, il wealth management è stato in Europa occidentale uno dei segmenti più interessanti del settore bancario. I profitti hanno raggiunto i 15 miliardi di euro. La crescita organica è stata forte, poiché gli asset finanziari personali (Personal Financial Assets - PFA) dei privati con patrimoni sopra il milione di euro sono cresciuti del 3,3 % all'anno. Inoltre, i requisiti patrimoniali sono bassi rispetto ad altre attività bancarie e i margini di profitto sono elevati. Si cresce però soprattutto per effetto delle masse raccolte. La crescita media annua del 5,7% è stata guidata quasi esclusivamente dall'aumento dei patrimoni e dall'effetto performance, legato al buon andamento dei mercati finanziari che hanno dato un contributo del 50% alla crescita delle masse e dei ricavi collegati. Al contrario i margini medi di profitto sono rimasti stabili a 25 punti base. Sono queste alcune delle evidenze dell' ultimo rapporto sul Private banking europeo 2017 di McKinsey.

L'aiuto dei mercati potrebbe finire

La dipendenza dai mercati in crescita solleva interrogativi sulla capacità delle banche private di sostenere una crescita

dei profitti di lungo termine. Nel 2017, i margini di ricavo delle private banks sono diminuiti di 5 punti base, da 82 punti

base nel 2013 a 77 punti base.

Sono due le cause alla base dell'erosione dei guadagni: 1) un ambiente esterno sfavorevole, con tassi d'interesse in calo e una regolamentazione più severa per gli investitori; 2) le banche private hanno riposizionato la loro attività verso segmenti di clientela più facoltosa, riducendo così il numero dei clienti affluent. Le masse proveniente dai clienti affluent è scivolato dal 19 al 16% del totale AuM, mentre la quota dei super ricchi (clienti con patrimoni oltre i 10 milioni di euro) è aumentata dal 26 al 30%. Questi due fattori, tra il 2013 e il 2017, hanno causato una perdita totale di quasi 8 punti base di margine di guadagno per il comparto. Poco meno della metà della perdita sui margini di ricavo (3 bps) è stata recuperata attraverso misure mitiganti: aumento degli asset gestiti, incremento del margine sui crediti e altri fattori (tra cui un leggero aumento degli asset alternativi a più alto rendimento). E se alcuni fattori esterni (es. effetti macroeconomici) possono essere attenuati solo parzialmente, le misure per aumentare le entrate, come la revisione dei prezzi o l'avvio di nuovi servizi a pagamento, devono essere una priorità futura delle banche private.

In arrivo la pressione Mifid2 sui ricavi

La Mifid2 dovrebbe creare una pressione ulteriore sui profitti fino al 2020, con un impatto addizionale sulla riduzione dei

margini di ricavo, che varia tra l'1 e il 2% per le banche private e tra il 5% e il 10% per i consulenti finanziari e i gestori

patrimoniali.

In Europa occidentale (Fonte: McKinsey Private Banking Survey)

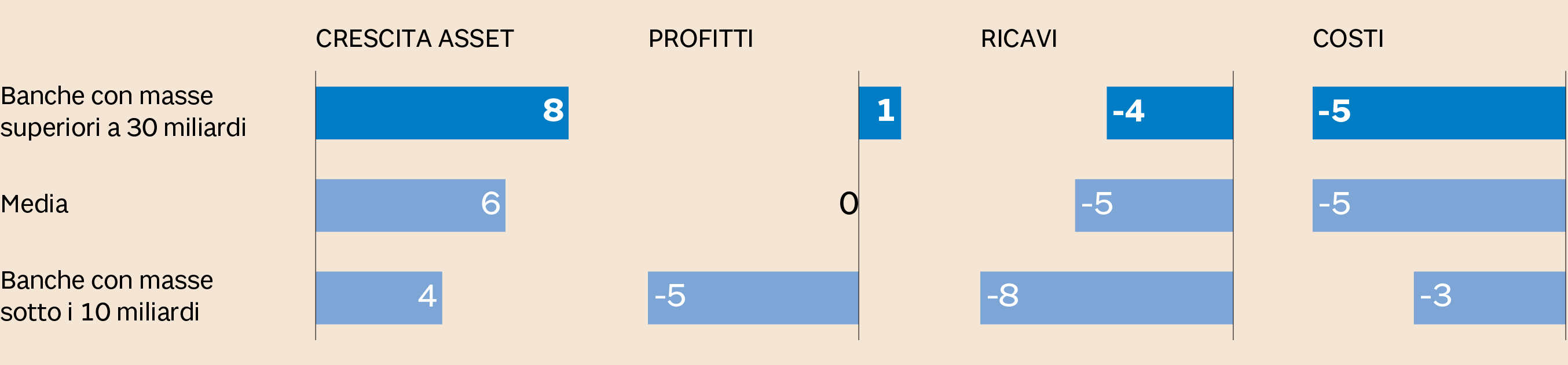

Costi ancora troppo alti

Le banche private, a fronte di ricavi in crescita del 4% l'anno, presentano costi totali in crescita dello stesso valore (3,5%).

Nel complesso, solo un quarto delle banche private del settore è riuscito a ridurre i costi assoluti negli ultimi cinque anni.

Dunque, il settore ha bisogno di un ampio sforzo per controllare le spese.

Il caso Italia

Questa dinamica non sempre riflette tutti i contesti. Ad esempio, il leader di mercato italiano Fideuram Intesa San Paolo

P.B. alla fine del 2017 mostrava un utile netto consolidato (il migliore della sua storia) di 871 milioni di euro (+ 11% sul

2016), frutto di un raccolta netta importante ( +47%) e dell' asset mix con commissioni nette e commissioni nette ricorrenti

entrambe in crescita. Pur se ci sono state spese in aumento, volte a consolidare la rete, queste non hanno penalizzato il

cost/ income ratio sceso al 29%.

Dove migliorare e come

Secondo McKinsey ecco i 5 step che le banche dovrebbero seguire per generare profitti.

1) Lavorare con una proposta di valore più segmentata, attraverso offerte differenziate, supportate da un costo del servizio

razionalizzato per proteggere i profittii;

(2) innovare l'approccio alla gestione degli investimenti e aggiornare la gamma di prodotti e servizi;

(3) combinare la nuova offerta con un appropriato canale commerciale;

(4) identificare e attingere a nuovi mercati, favorendo al tempo stesso la crescita netta di nuova liquidità nei mercati esistenti

attraverso un'efficace forza vendita. Le banche possono anche considerare di crescere attraverso fusioni e acquisizioni;

(5) gestire in modo aggressivo i costi totali in funzione delle dimensioni delle loro piattaforme operative.

© Riproduzione riservata