È stato scongiurato, lato investitori, lo scenario peggiore: uno sforamento del 3% sul deficit/Pil da iscrivere nella legge di Bilancio per il 2019. Ma quel 2,4% inserito nel Nadef (l’aggiornamento del documento di economia e finanza ultimato ieri) non piace ugualmente ai mercati. La reazione tanto su Piazza Affari (Ftse Mib a -4%) quanto sui titoli di Stato (rialzi dei rendimenti di circa 30 punti base su tutta la curva con ampliamento dello spread con il Bund fino a 260) è emblematica.

GUARDA IL VIDEO / Deficit/Pil al 2,4%: cosa rischia l'Italia

A questo punto c’è da capire se si tratta di una reazione limitata oppure se è l’inizio di una fase di rinnovata volatilità e tensione sulla carta italiana. Anche perché l’agenda che collega l’Italia ai mercati nei prossimi due mesi è piuttosto fitta.

GUARDA IL VIDEO / Quando il ministro Tria era «ottimista su spread e rating»

Molto dipenderà da due fattori: 1) la qualità della spesa contenuta nel Def. Quanto sarà destinato agli investimenti (in teoria potenzialmente moltiplicativi del Pil) e quanto alla spesa corrente (con impatti limitati sul Pil)? 2) la disponibilità del governo a trattare con la Commissione europea nei prossimi due mesi dato che entro fine novembre la manovra dovrà ricevere l’ok europeo ed è molto probabile che la Commissione proponga degli aggiustamenti per evitare di aprire una procedura d’infrazione.

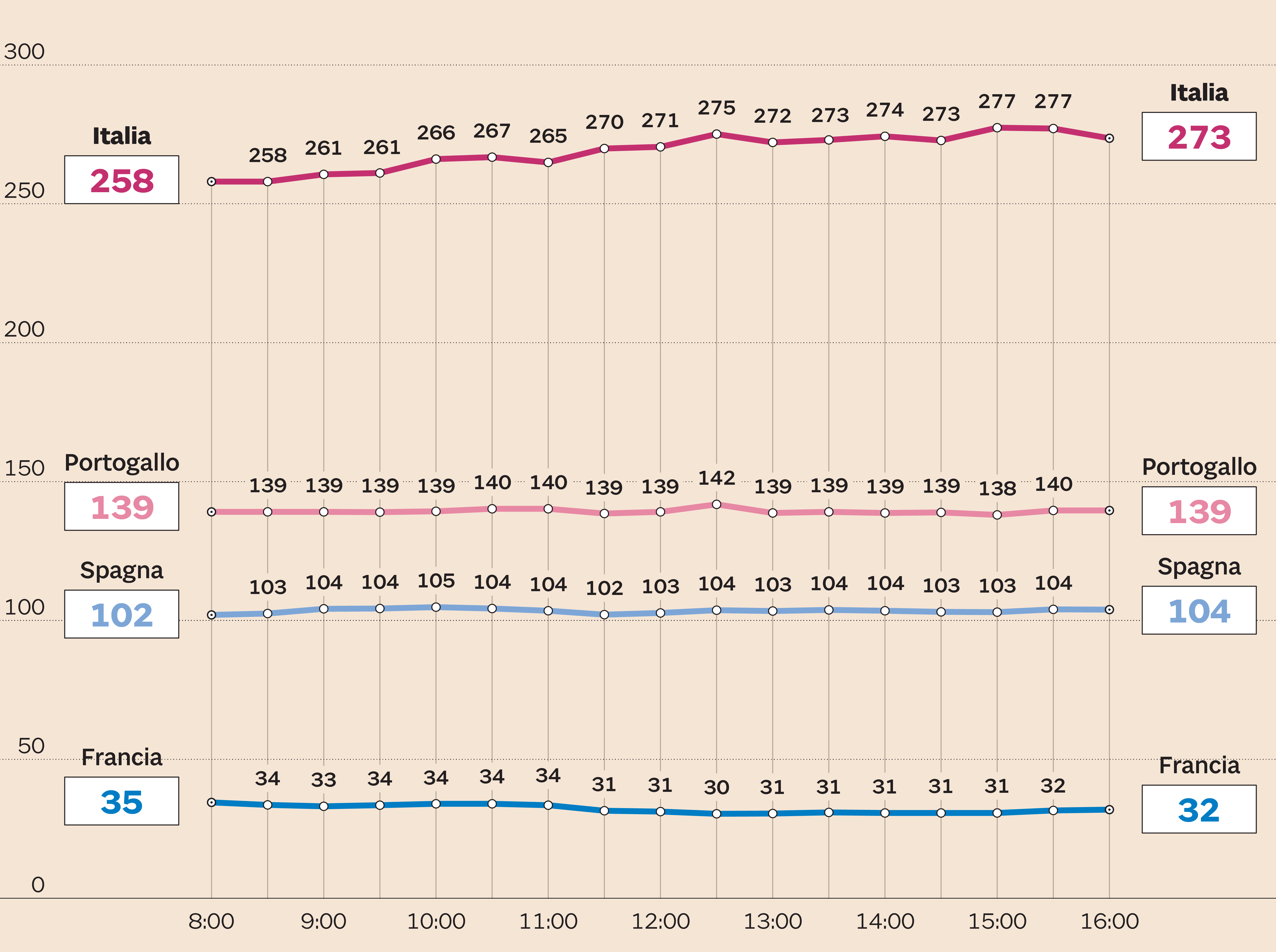

Differenziale tra i titoli di Stato decennali di Italia, Francia, Spagna e Portogallo e i Bund tedeschi

Dato che su entrambi i punti al momento c’è profonda incertezza e dato che l’incertezza è il nemico numero uno degli investitori quella odierna si sta rivelando una giornata di vendite sull’Italia, con banche e titoli di Stato presi particolarmente di mira.

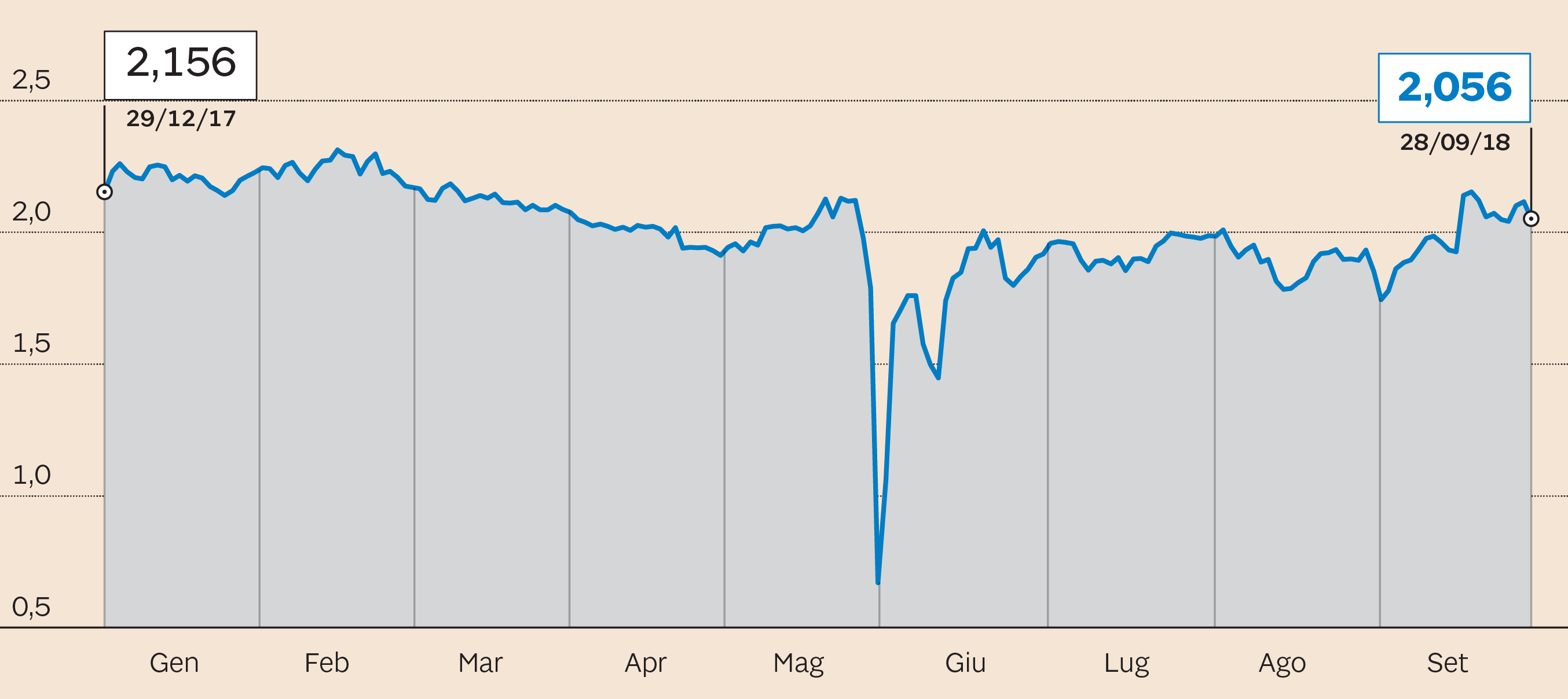

Ci sono però dei segnali che indicano che al momento non siamo di fronte al panic selling. In momenti come questo gli operatori si concentrano sulla curva dei rendimenti e osservano lo spread tra i titoli a 10 e quelli a 2 anni. Oggi i BTp a 10 anni rendono il 3,2% e quelli a 2 anni l’1,15%. Il differenziale è quindi superiore ai 200 punti base. A maggio, nei momenti di tensione più alta quando i rendimenti dei biennali avevano superato il 3%, questo spread si era praticamente annullato. Quindi finché c’è spread (e almeno nell’orbita dei 200 punti base) tra questi due titoli, c’è speranza che il quadro non peggiori.

Spread tra i tassi a 10 e 2 anni del BTp

Dai primi due elementi di incertezza (qualità delle spesa nella manovra e livello di apertura a trattare del governo con la Commissione europea di qui a novembre) dipenderà anche il giudizio delle agenzie di rating, altro potenziale fattore di rischio.

Ad oggi le tre principali agenzie (Standard & Poor’s, Moody’s e Fitch) pongono l’Italia sul livello “BBB” o “Baa2” (secondo la griglia equivalente di Moody’s), appena due gradini sopra la pericolosa soglia “speculative grade”. Ciò vuol dire che l’Italia ha appena un bonus (un downgrade) prima di finire nella categoria dei junk bond (su cui per policy molti fondi di investimento non possono investire).

Quindi subire un downgrade sarebbe certamente uno scenario negativo ma lo sarebbe ancor di più se questo fosse accompagnato da un “outlook negativo”. A quel punto la soglia “junk” sarebbe pericolosamente vicina. Ma, allo stato attuale, siamo lontani da questo “worst scenario”.

Entro fine ottbre è atteso il giudizio di S&Poor’s e Moody’s che hanno rinviato la decisione proprio in vista della pubblicazione della nota di aggiornamento al Def, arrivata ieri con il deficit al 2,4% del Pil. «Non è da escludere che Moody’s abbassi di un gradino il rating sull’Italia - spiega Vincenzo Longo, strategist di Ig -. Ma anche in questo caso l’Italia resterebbe nella categoria “investment grade”».

Un downgrade potrebbe arrivare anche da Fitch, l’unica delle tre grandi agenzie che ha al momento un outlook negativo sull’Italia. A fine agosto l'agenzia Fitch ha confermato il rating “BBB”ma ha rivisto al ribasso l'outlook: passa da “stabile” a “negativo”. In linea generale la revisione dell'outlook comporta una valutazione di medio periodo, nell'arco di uno o due anni, che tuttavia non esclude una modifica del rating anche prima nel caso di eventi che impattano in modo rilevante sul giudizio di un emittente.

Va detto che nel 2011, quando scoppiò la tensione sul debito italiano, lo spread balzò oltre i 550 punti, i tassi dei BTp all’8% e Piazza Affari arrivò a perdere oltre il 4% per tre sedute di fila. Numeri alla mano è evidente che oggi le acque siano molto più calme. «Non siamo in una situazione da panic selling - continua Longo -. Mi aspetto un po’ di tensione per qualche seduta con lo spread che potrebbe toccare i 300 punti e Piazza Affari scivolare sui minimi da agosto a 20.200, ma non oltre. Anche perché il contesto internazionale aiuta con Wall Street al record e Tokyo ai massimi da 27 anni. Questo fino all’approvazione della legge di Bilancio. Lo scenario peggiorerebbe in caso di dimissioni del ministro Tria e/o se arrivasse più di un downgrade sul debito».

© Riproduzione riservata