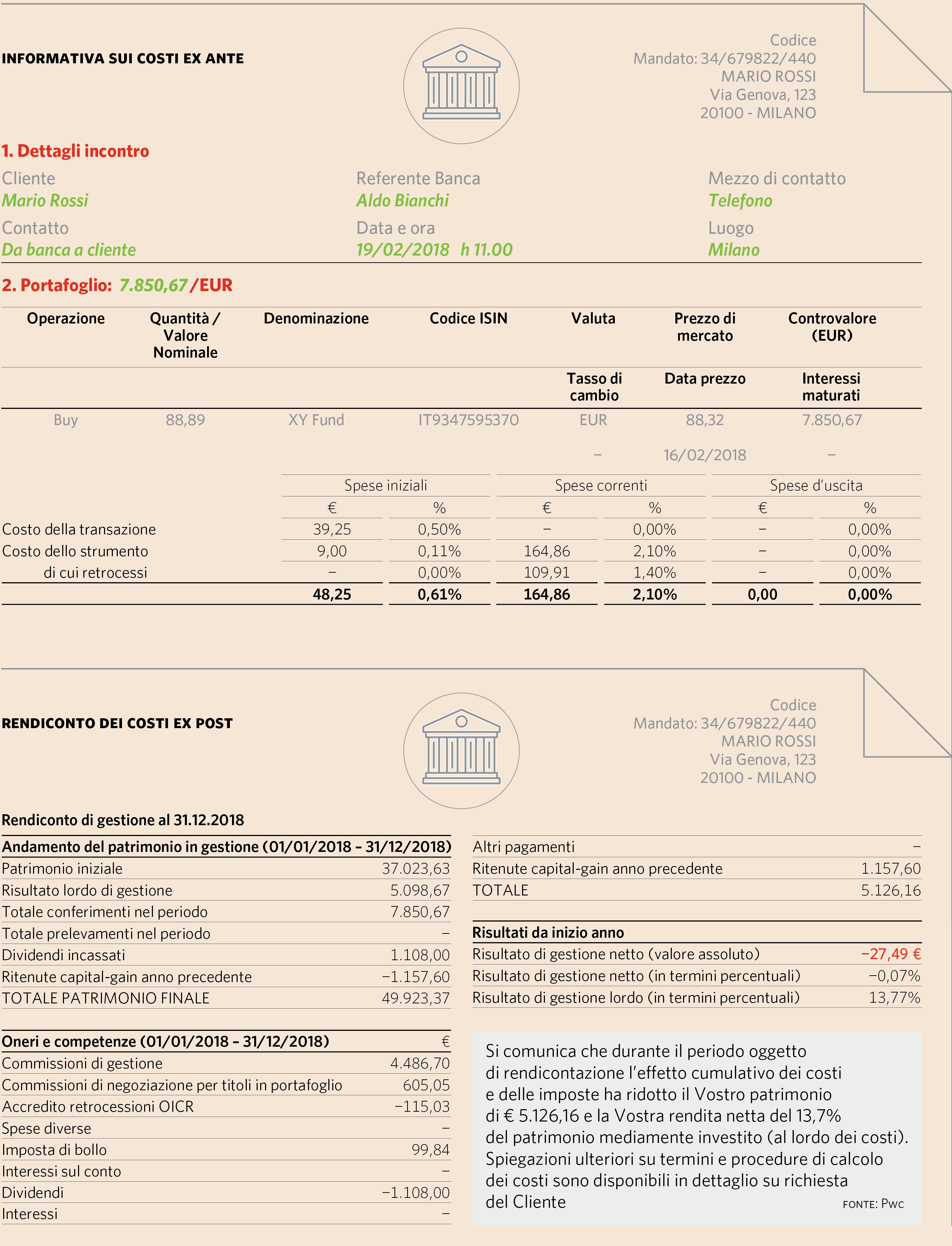

Quanto guadagno e quanto perdo? E quanto spendo per i servizi della banca o del consulente? Riusciremo a sapere finalmente il vero costo di un investimento in fondi, certificati o polizze? Forse questa è la volta buona, grazie alla Mifid2, la direttiva europea che dal 31 dicembre obbliga gli intermediari a fornire ex post un rendiconto con i costi reali sostenuti da ogni cliente (anche in valore assoluto e non solo in percentuale), con il dettaglio delle spese ripartite tra le diverse tipologie di prodotti e servizi ricevuti dall’investitore. In più nel resoconto di fine anno dovrà essere illustrata, con trasparenza e semplicità, l’incidenza del costo totale sul rendimento.

Plus24 è in grado di anticipare il documento che sarà consegnato con l’avvio del nuovo anno ai clienti. A elaborare il modello di rendiconto sono stati i consulenti di Pwc Advisory con una sintesi di quanto al momento hanno messo in cantiere gli intermediari loro clienti. «Sono le best practice di settore – spiega Giovanna Gialloreto, senior manager di PwC Advisory –. Abbiamo messo a punto un documento relativo alla fase antecedente la transazione e un secondo, il resoconto di gestione, che sintetizza rendimenti e costi a fine anno». Tutto liscio? Assolutamente no.

I motivi dello scontro

Dopo anni di dibattiti su Mifid2, a pochi mesi dal nuovo obbligo di rendicontazione, nessun intermediario italiano ha ancora

un modello del resoconto che presenterà ai clienti. Ci sono ancora diversi temi sul tappeto e se ne discute in Assoreti, Assosim

e Abi, rispettivamente le associazioni di reti d’investimento, Sim e banche. Il principale nodo è relativo a quanta trasparenza

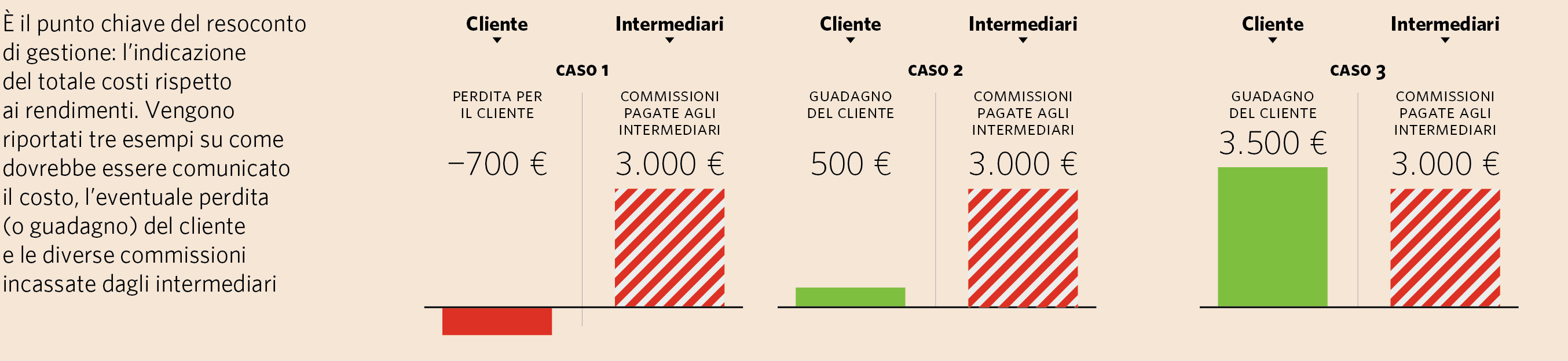

dare all’incidenza dei costi sulla redditività. Non è gradevole per un investitore scoprire di pagare commissioni al proprio

intermediario anche quando si stanno perdendo soldi. «Il riferimento al rapporto costi/rendimenti è stato inserito nel documento

– aggiunge Gialloreto – anche se a oggi non abbiamo rilevato questa indicazione nei modelli in fase di elaborazione. Sul tema

si sta discutendo e nelle prossime settimane vi saranno delle implementazioni».

Lavori in corso

«Da mesi stiamo lavorando per trovare soluzioni che possano essere in linea con il dettato normativo e condivise dagli associati

– spiega Marco Tofanelli, segretario generale di Assoreti –. Le norme esistenti a livello Ue e nazionale non risolvono alcuni

aspetti concreti che sono molto tecnici. Non vogliamo dettare linee guida e non possiamo sostituirci a pronunciamenti ufficiali,

che dovranno provenire dalla Consob, sentita anche l’Esma». Il tema costi è di competenza dell’authority Ue che dovrà far

rispettare regole di comportamento uniformi. Ma a seguire gli sviluppi su questo fronte sono soprattutto i consulenti finanziari

che dovranno consegnare e spiegare il rendiconto ai clienti. «Sarebbe stato più logico che l’industria avesse trovato un punto

d’incontro – afferma Maurizio Bufi, presidente Anasf –. Il cliente dovrà capire quanto paga e a chi lo paga. Dietro il costo

complessivo c’è una filiera di soggetti e a noi consulenti toccherà il compito di motivare, in alcuni casi giustificare,

la remunerazione di tutti. Nel momento in cui c’è la volontà di valorizzare la prestazione professionale di consulenza,

riteniamo opportuno inserire nella rendicontazione lo spaccato di quanto incassa il singolo consulente, non solo per rispettare

un obbligo di trasparenza». Soltanto con l’arrivo dei rendiconti – a questo punto non prima di marzo/aprile 2019 – sapremo

come gli operatori e le authority avranno superato questo banco di prova.

© Riproduzione riservata