Realizzare stime economico-finanziarie. Un’attività complessa. Le variabili in gioco, infatti, sono molteplici. E però, volenti o nolenti, la finanza “lavora” molto sulle aspettative. Sulla valutazione che ciò che viene previsto sia, più o meno, ragionevole. Per fare questo, inevitabilmente, si guarda anche al passato, al cosiddetto “track record”.

GUARDA IL VIDEO / Spread, perché le banche sono a rischio ricapitalizzazione

Una modalità operativa in grado di rafforzare (oppure no) la stessa fiducia. Nel momento in cui ci si accorge che quanto previsto è stato, più o meno, concretizzato allora può pensarsi che chi fa le previsioni sia maggiormente affidabile.

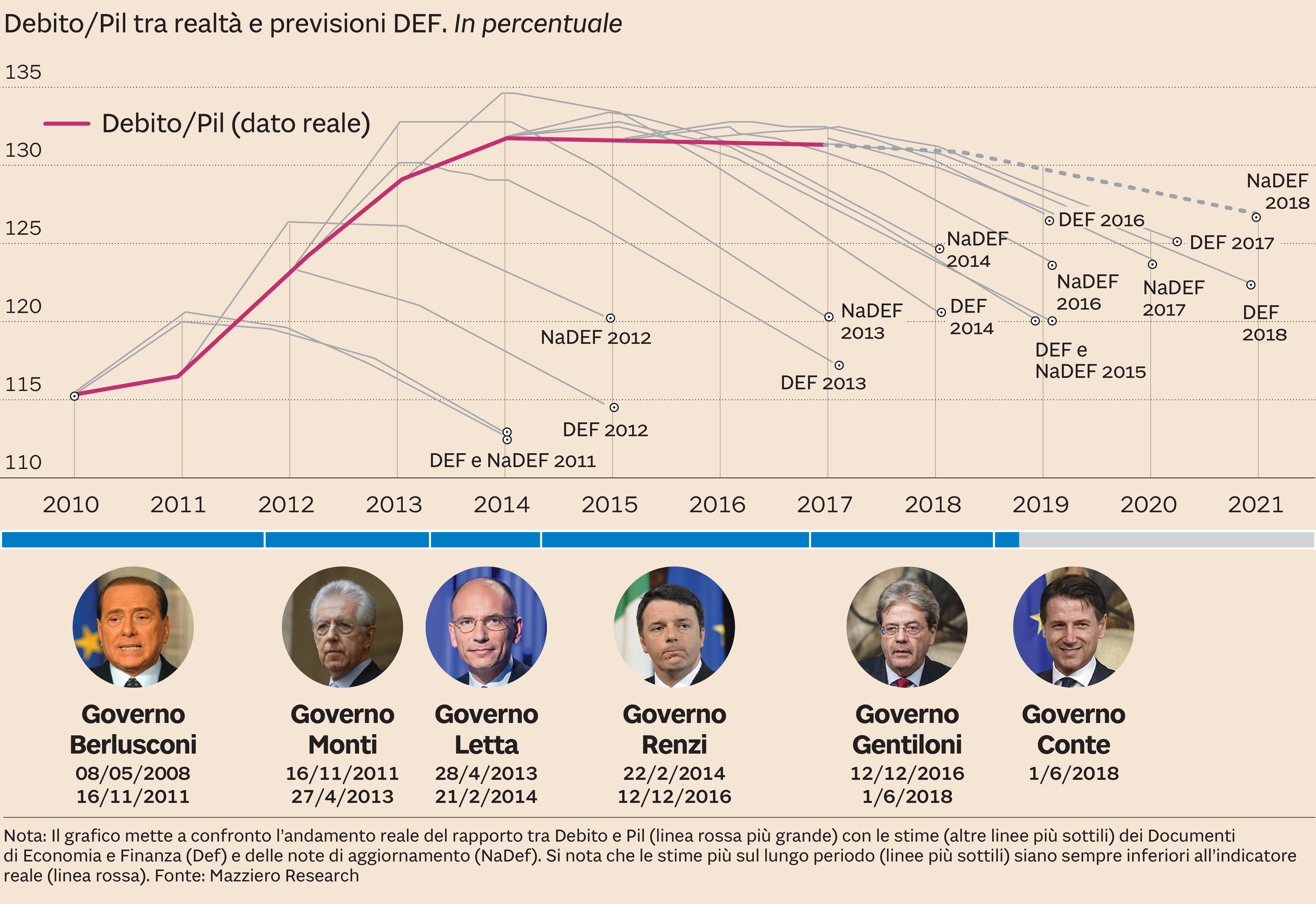

Orbene la società di ricerca finanziaria indipendente Mazziero Research, riguardo al rapporto tra Debito e Pil, ha analizzato, dal 2010 ad oggi, quali sono state le previsioni dei vari Governi rispetto alla possibile evoluzione dell’indicatore in oggetto. Cosa è saltato fuori? «In linea di massima -spiega Maurizio Mazziero - c’è stata una sovrastima, nei vari Def e NaDef, della riduzione del rapporto tra Debito e Pil soprattutto sul medio-lungo periodo». Vale a dire: da un lato, nel primo anno dei documenti di contabilità pubblica, «spesso si scorge l’allineamento della realtà con le previsioni» che, in varie occasioni, sono addirittura più ottimiste; dall’altro, però, «allargando l’arco di tempo considerato, ci si accorge che c’è stato il continuo slittamento della riduzione del debito».

Come dire, insomma, che riguardo all’obiettivo finale di contrazione del rapporto tra indebitamento e Pil le tante previsioni non sono poi diventate realtà. Il che è uno tra i motivi (non il solo) che contribuisce ad indebolire la fiducia dei mercati sull’Italia.

Certo, nel periodo considerato, diversi esecutivi o hanno dovuto affrontare situazioni d’emergenza, facendo evitare il default al Belpaese (2011); oppure sono riusciti a portare l’economia italiana in un fase, seppure limitata, di crescita. Inoltre: alcuni Governi hanno “interrotto” la loro attività e non è dato sapere cosa sarebbe successo nel caso avessero proseguito.

Non solo. Può obiettarsi che la Francia, nonostante per molti anni abbia sforato il tetto 3% del rapporto tra Deficit e Pil, riceva maggiori “carezze” dal mercato e non induca (come invece dovrebbe) reazioni da parte di Bruxelles. Senza dimenticare, infine, che la storia è piena di stime e previsioni che, risultando inesatte, vengono via via riviste.

Ciò detto è indubitabile che la riduzione prevista del Debito/Pil non c’è stata. Con il che non può stupire che, nel momento in cui un Esecutivo come l’attuale decida di deviare con forza (giusto o sbagliato che sia) dal precedente percorso sul debito pubblico, i mercati “storcano il naso”.

Non solo perché, come il Sole 24 Ore ha già sottolineato, le previsioni di crescita del Pil (vero pilastro della politica economica) sono considerate da molti esperti di mercato eccessivamente ottimistiche. Ma anche perchè viene schiacciato l’acceleratore proprio sulla leva di quel debito rispetto al quale c’è stato il continuo slittamento della sua reale contrazione.

Questo i mercati, che non sono né buoni né cattivi ma sfruttano semplicemente le occasioni, lo sanno. E, quando non si fidano (o si fidano di meno), incrementano le vendite.

© Riproduzione riservata