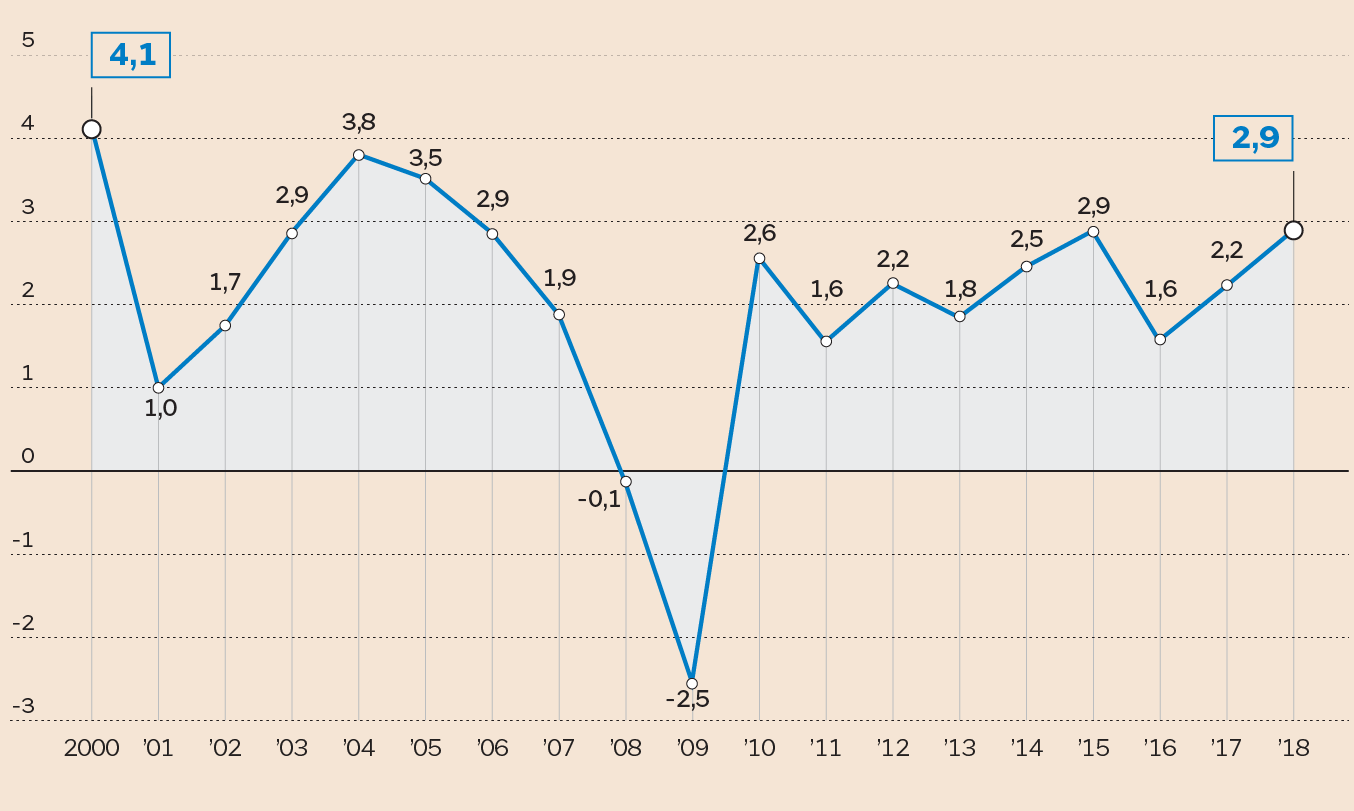

La domanda del momento nelle sale degli operatori finanziari è senza dubbio “quando arriverà la prossima recessione negli Stati Uniti?”. L’ultima contrazione del Pil negli Usa risale al 2009. Dopodiché sono seguiti nove anni di espansione, con una crescita media annua del 2,25%. Solitamente i cicli espansivi durano otto anni ed ecco perché economisti, statistici e investitori hanno fatto partire il conto alla rovescia. È partita a conti fatti una profezia, quella sul timing della prossima recessione Usa, che certamente prima o poi si autoavvererà. Il punto è capire quando.

Dal 2009 il mondo è profondamente cambiato. Le banche centrali hanno preso di petto la grave crisi finanziaria innescata dallo scoppio della bolla dei derivati subprime, resa eclatante dal crack da 640 miliardi di dollari di quella banca, Lehman Brothers, che poche ore prima dell’affondo era considerata “too big to fail”. Gli Stati Uniti sono stati, come spesso accade, first movers. Già nel febbraio del 2009 la Federal Reserve metteva in moto il primo (di tre) piani di quantitative easing per iniettare liquidità nel sistema finanziario ed economico.

Gli acquisti di nuovi titoli sono stati interrotti solo nel 2015 (sei anni dopo) mentre il reinvestimento di quelli che vanno naturalmente in scadenza è ancora in corso.

L'andamento del Pil. (Fonte: Ufficio Studi Il Sole 24 Ore)

E poi è arrivato nel 2016 il presidente Donald Trump. Ha messo in moto una forte politica espansiva in barba alla teoria economica che suggerisce di espandere nelle fasi di crisi e di chiudere i rubinetti in quelle di crescita. Trump e la sua politica fiscale sono andati in controtendenza mentre la Federal Reserve ha seguito, nonostante le critiche di Trump, i manuali adottando una politica restrittiva. Da dicembre 2015 la riserva federale ha alzato nove volte i tassi e fra due giorni (mercoledì 19 dicembre) con ogni probabilità proseguirà il trend con il decimo ritocco.

Gli statistici, quelli che si chiedono come mai gli Usa si stiano avviando al decimo anno di fila di crescita (per il 2019 il Fondo monetario internazionale stima una crescita del 2,5%), non possono ignorare che a questo giro della ruota ci siano stati due eventi straordinari: prima la Fed che ha stampato moneta come non mai e poi un presidente che ha deciso di cambiare rotta rispetto alla dottrina economica.

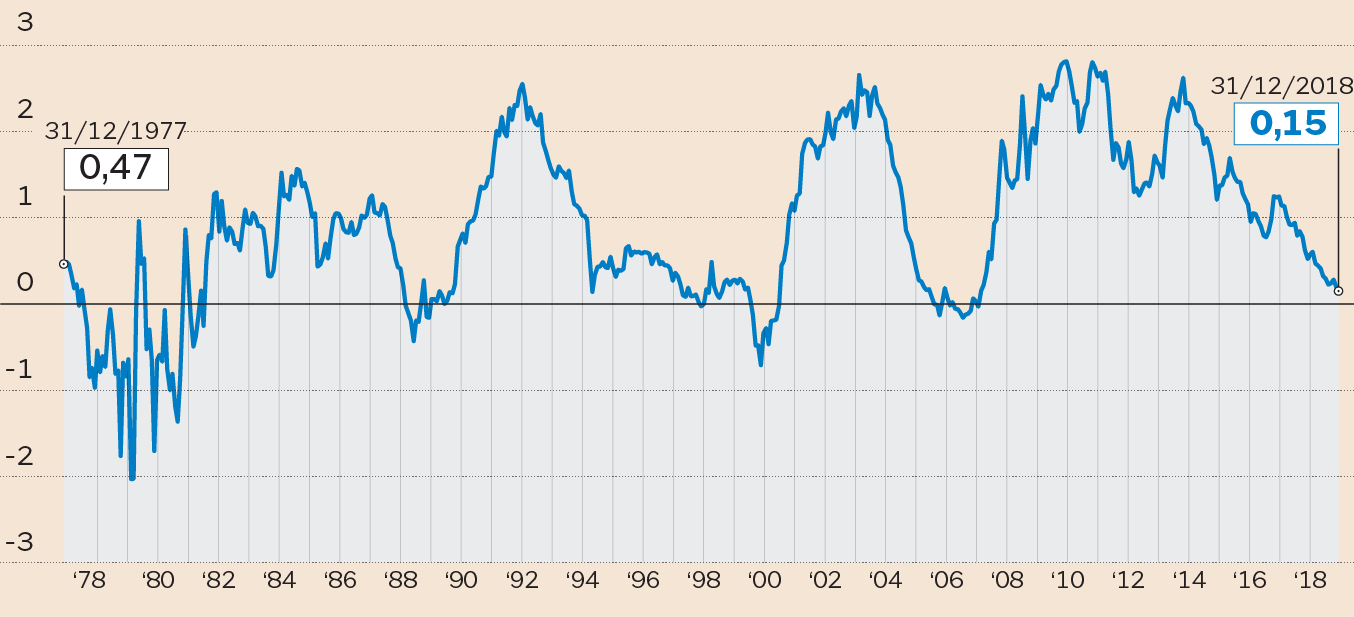

La differenza tra i tassi a 10 e 2 anni. Dati in percentale

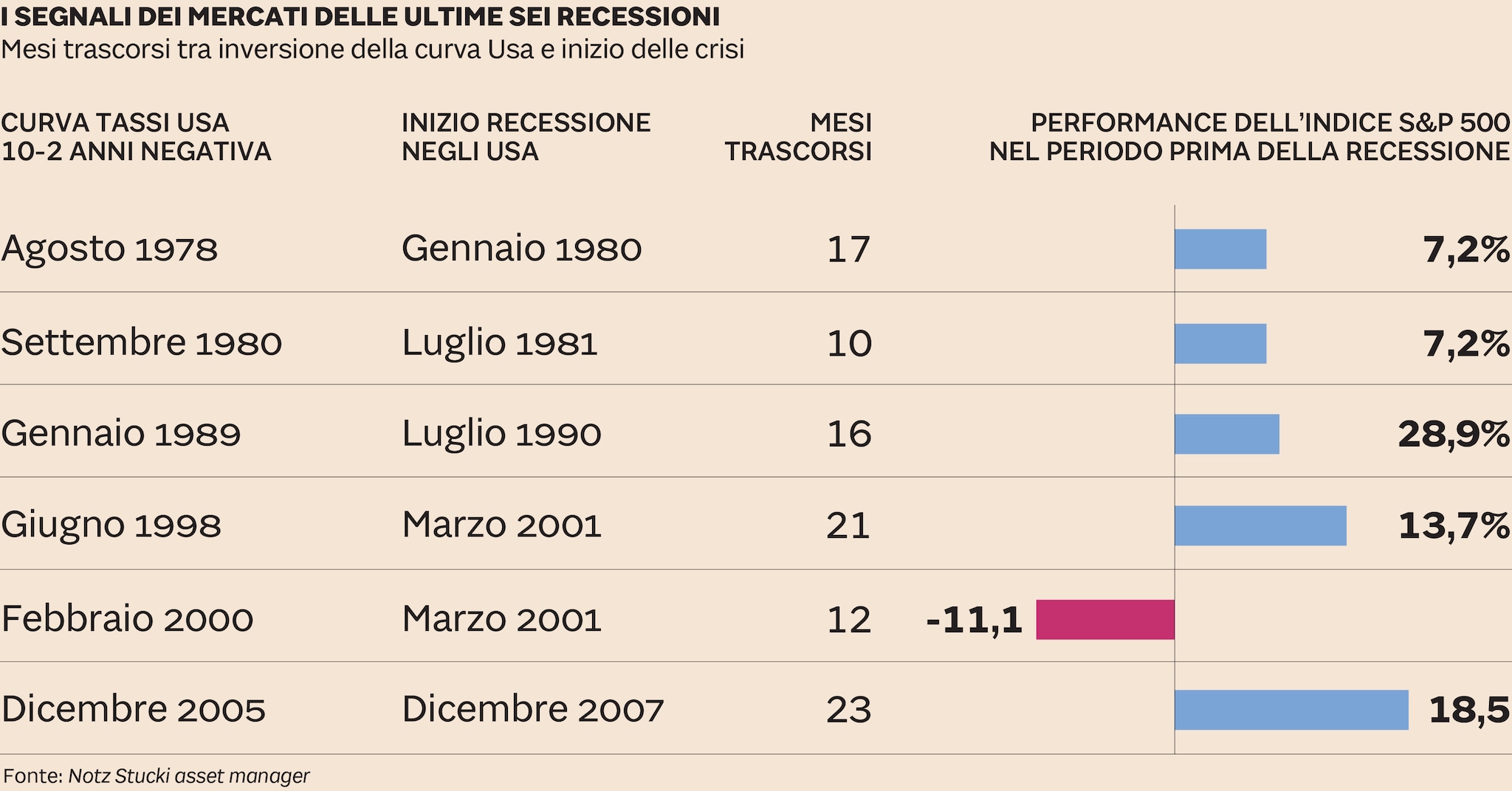

Questi eventi eccezionali hanno allungato il ciclo di espansione, dopandolo. Ma è inevitabile, e probabilmente anche sano, che prima o poi il Pil si contrarrà. Per capire quando gli esperti osservano con un certo interesse la curva del debito. Perché le ultime sei recessioni (dal 1978 al 2008) sono state anticipate da un’inversione della curva dei rendimenti tra la scadenza a 10 e quella 2 anni, ovvero quando i tassi dei titoli a 2 anni hanno superato quelli a 10.

Questo indicatore ci dice oggi che non siamo lontani da un’inversione. Alla chiusura di venerdì appena 15 punti base (0,15%) separavano i tassi a 10 (2,88%) da quelli a 24 mesi (2,73%). Ma di solito cosa accade quando la curva si inverte?

«La recessione non arriva subito ma negli ultimi sei casi sono passati in media 17 mesi» ,si legge in uno studio elaborato da Notz Stucki asset manager. Nell’ultimo caso (recessione iniziata a dicembre 2007) la curva del debito si era invertita praticamente due anni prima, nel dicembre nel 2005. Nel precedente (recessione marzo 2001) la curva si era invertita 12 mesi prima (febbraio 2000). E così via.

Un altro aspetto curioso della faccenda è che «cinque volte su sei la performance del mercato è stata positiva nello stesso periodo. In media nei mesi trascorsi tra l’inversione della curva dei rendimenti e la partenza della recessione la performance della Borsa Usa è stata del 13%, dividendi esclusi».

La statitisca, quindi, è piuttosto rassicurante e sembrerebbe smentire coloro che si aspettano un tracollo delle Borse, a partire da Wall Street, nel 2019 perché: 1) la curva non si è ancora invertita: 2) in passato dopo l’inversione Wall Street nell’83% dei casi è salita.

Va anche considerato però che, come ricordato sopra, nell’ultimo decennio il mondo è profondamente cambiato. E con esso anche gli equilibri statistici potrebbero esserne stati scossi.

L’unica cosa che è certa è che l’economia Usa, stando a quanto preannunciato dalle società nelle ultime trimestrali, sta rallentando. Ma le stime proiettano una crescita del 2,5% per l’anno a venire. Un tasso che farebbe gola a molti Paesi dell’Eurozona.

© Riproduzione riservata