Tenere la liquidità parcheggiata sul conto corrente è una strategia perdente. Per anni promotori finanziari ed esperti di risparmio gestito hanno ripetuto questa frase come un mantra. Un po’ per convincere la clientela ad affidargli i loro risparmi. Un po’ perché è innegabile che chi in questi anni ha costruito un portafoglio equilibrato e diversificato ha potuto beneficiare del rialzo generalizzato dei mercati. E il fatto che in questi anni, in un Paese come l’Italia dove la ricchezza privata è storicamente molto elevata, ci sia stato un boom dei fondi comuni dimostra in tutta evidenza che una buona fetta dei risparmiatori ha dato retta ai promotori.

Eppure quest’anno gli irriducibili del conto corrente (una platea che «vale» oltre mille miliardi di euro in consistenza, secondo gli ultimi dati Banlitalia) si sono presi una rivincita. Nel 2018 infatti tutte le principali classi di investimento hanno registrato performance negative mentre chi ha preferito la sicurezza della liquidità, tenendo ad esempio i soldi parcheggiati su un fondo monetario, ha potuto contare su un rendimento positivo. Basso, come è giusto che sia per un investimento a rischio zero ma pur sempre migliore di azioni e obbligazioni.

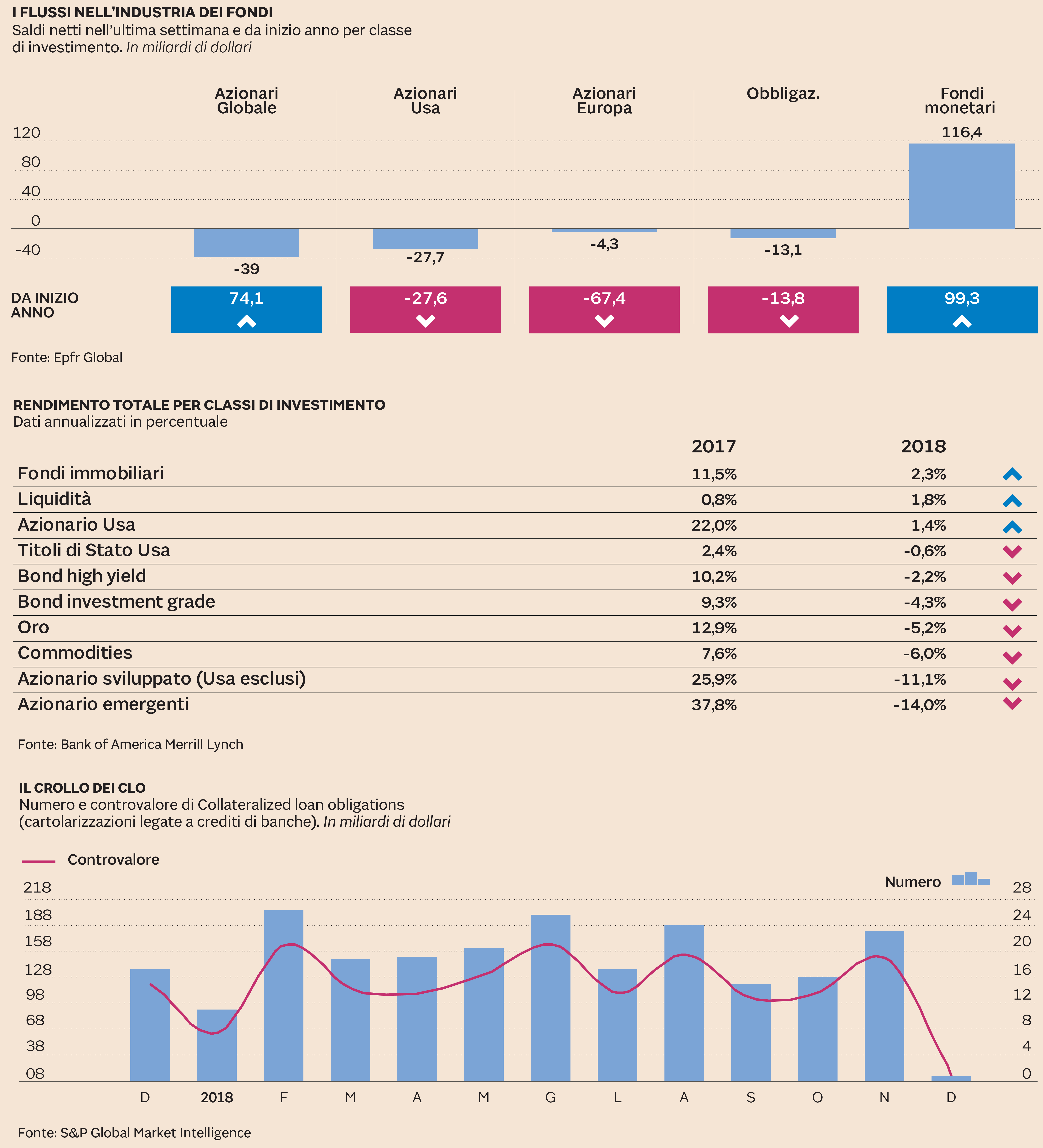

Si tratta di un fatto anomalo. Era infatti dal 1994 che la liquidità non garantiva rendimenti migliori di bond e azioni mentre bisogna riavvolgere il nastro fino al 1969 per trovare un’annata in cui bond e azioni hanno registrato rendimenti negativi a fronte di un saldo positivo dei fondi monetari.

Non tutti questi fondi hanno registrato le stesse performance. Quelli denominati in euro ad esempio hanno continuato a dare rendimenti praticamente nulli anche perché i tassi dei titoli di Stato a breve dell’Eurozona, che poi sono i titoli su cui investono i fondi monetari, restano bassissimi se non negativi, mentre i numeri più interessanti sono arrivati sono arrivati dai fondi monetari denominati in dollari. Negli Stati Uniti del resto il contesto è profondamente diverso per via della politica monetaria della Fed. Il rialzo dei tassi ha fatto sì che i rendimenti dei titoli di Stato americani siano tornati a salire. Soprattutto quelli a breve e brevissima scadenza come il Tbond a sei mesi. Dal 2008 alla fine del 2015 il rendimento di questo titolo è stato praticamente nullo.Poi con i primi rialzi dei tassi Fed è salito e nell’ultimo anno è passato dall’1,38 al 2,38 per cento. Questa risalita dei tassi a breve ha reso più appedibile, per gli investitori americani, tenere la liquidità parcheggiata in titoli a breve o investire in fondi che questo fanno come i monetari in dollari. Ciò ha avuto riflessi su tutte le altre classi di investimento perché, a fronte di una remunerazione sui titoli più affidabili (i Treasury Usa) tornata a livelli interessanti, tutte le altre classi di investimento hanno registrato un rialzo del premio di rischio ex ante. Con l'incognita di un rallentamento dell'economia globale, la guerra dei dazi, la volatilità di Wall Street e le incognite geopolitiche molti investitori hanno preferito la sicurezza della liquidità, tornata ad essere redditizia, al rischio di un investimento in bond e azioni. Lo dimostrano con tutta evidenza gli ultimi dati in arrivo dall’industria dei fondi comuni di Epfr Global. Nella settimana tra il 5 e il 12 di dicembre i fondi monetari hanno registrato flussi netti in entrata per ben 116,4 miliardi di dollari (un record) a fronte di riscatti per 39 miliardi di dollari dai fondi azionari. «La musica è destinata a cambiare nel 2019 - spiega Bruno Rovelli chief investment strategist di BlackRock Italia - perché crediamo che un atteggiamento più prudente da parte della Fed finirà per allentare la pressione sui tassi Usa a breve».

© Riproduzione riservata