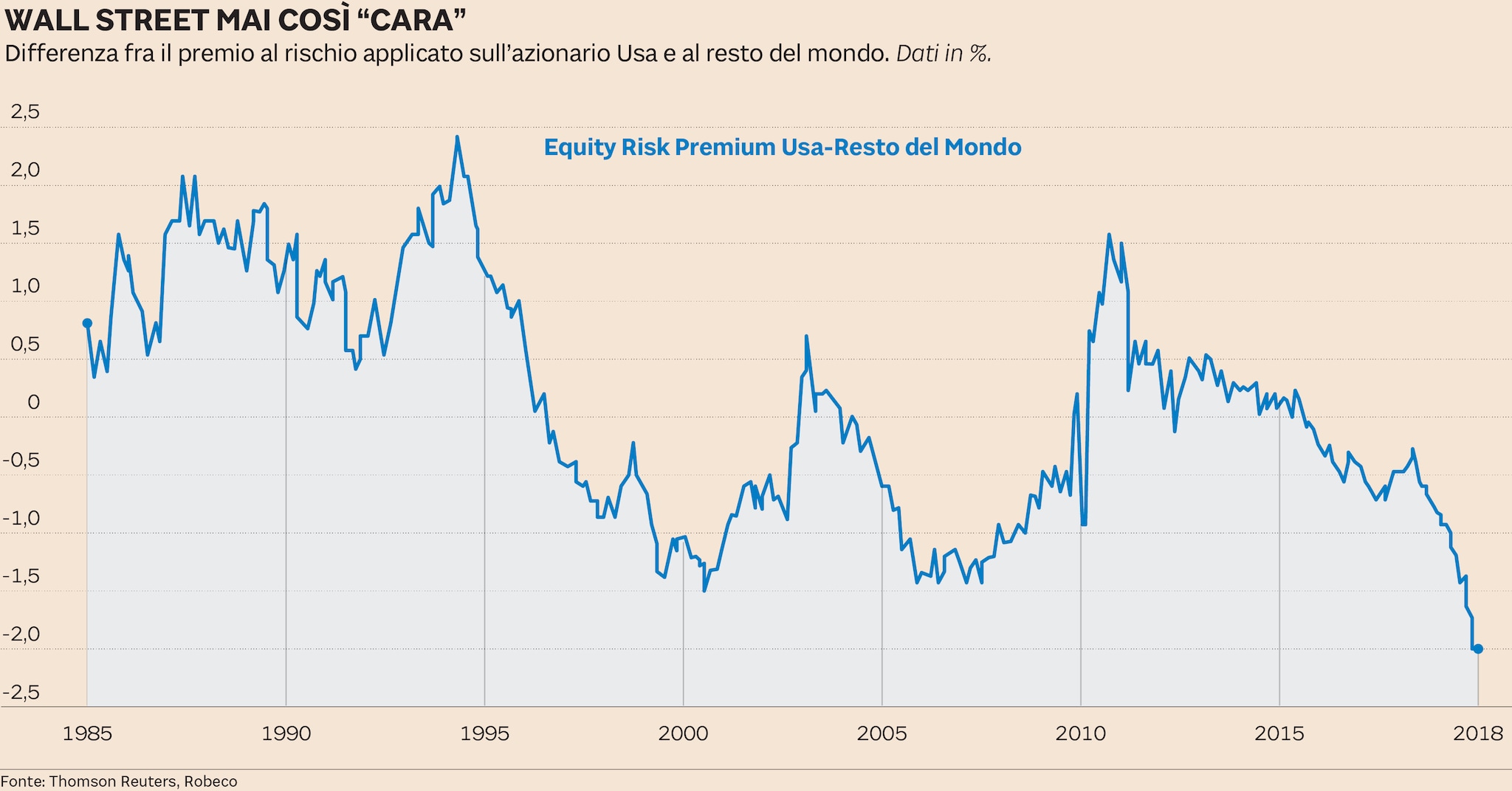

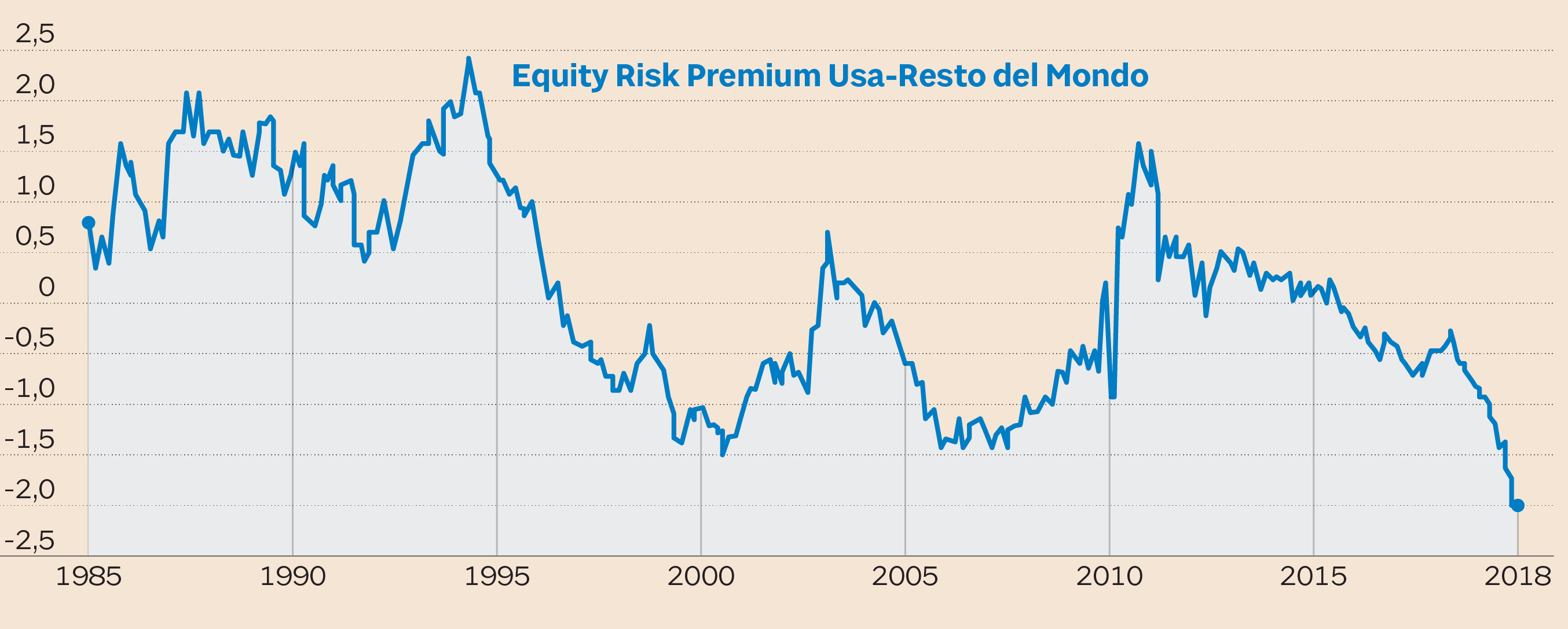

«America first!» Non esiste forse ambito in cui gli americani (e il resto del mondo) hanno seguito lo slogan rilanciato dal presidente, Donald Trump, come la Borsa. Dall’esito a sorpresa delle elezioni alla Casa Bianca, Wall Street è stata in grado di attirare capitali più di ogni altro listino azionario (almeno fra i principali nel mondo sviluppato) e continua a farlo, visto che l’indice S&P 500 ha iniziato con il piede giusto il 2019 (+5%) ed è risalito di oltre il 10% rispetto ai minimi toccati la vigilia di Natale. L’altra faccia di questo successo, che si collega soltanto in parte con le evoluzioni talvolta funamboliche di Trump, è che nel frattempo le valutazioni delle azioni Usa sono diventate «care» se paragonate al resto dei mercati, come mai lo erano state negli ultimi decenni. E nel momento, forse, meno indicato.

Prima di tutto i numeri: quando si considera il premio al rischio, cioè quella remunerazione che gli investitori chiedono alle società quotate rispetto ai bond per investirvi, mai la differenza per Wall Street rispetto al resto del mondo era così bassa. Questo valore è al momento infatti attorno a -2%, come notano gli analisti di Robeco che calcolano il cosiddetto Equity risk premium sottraendo da una parte il tasso del titolo decennale Usa (risk-free per antomasia) dal rapporto fra utili e prezzi (l’inverso delprice earning, o P/e) dell’S&P 500 e dall’altra paragonano i rendimenti dell’indice azionario Msci World e del Merrill Lynch global government bond.

Differenza fra il premio al rischio applicato sull'azionario Usa e al resto del mondo. Dati in %. (Thomson Reuters, Robeco)

La situazione appare diametralmente opposta a quella degli anni successivi al crack Lehman e alla crisi finanziaria, quando l’azionario di New York era invece diventato relativamente attraente, se confrontato con la media degli altri listini globali. Da allora, però, il recupero è stato pressoché continuo, e si è in effetti ampliato dopo l’elezione di Trump, ma il merito dell’«America First» è in realtà in compartecipazione. «L’eccezionale divergenza che si vede in questo momento - spiega il capo economista Léon Cornelissen, a Milano per presentare ai clienti l’outlook 2019 del gruppo olandese - indica che gli investitori Usa stanno sottostimando i rischi, mentre quelli europei li stanno probabilmente sovrastimando».

Una scelta (poco) difensiva

Un premio al rischio più elevato per le azioni europee è in effetti giustificabile, quando si pensa alle incertezze legate

alla Brexit e anche alla stessa situazione italiana (due elementi ricordati più volte da Cornelissen durante la presentazione),

ma simili livelli sono probabilmente eccessivi, e si presentano proprio quando meno è opportuno. «Storicamente - ricorda Cornelissen

- spostarsi verso l’azionario Usa è una scelta ovvia nell’ultima fase di un mercato rialzista quando si desidera allocare

il portafoglio azionario in modo più difensivo». Stavolta però la situazione potrebbe rivelarsi differente, più rischiosa

se si guarda a Wall Street, ma con anche qualche spiraglio interessante per le altre aree.

Più chance per il mondo «emergente»

«Ogni volta che il premio al rischio azionario si è trovato in modo stupefacente così in basso, i rendimenti delle azioni

americane sono storicamente rimasti indietro e questo rappresenta un vantaggio per il resto del mondo, quando si guarda al

potenziale di crescita dei listini», spiega ancora l’economista, lasciando intendere che in una fase simile Europa, Giappone,

ma anche i Paesi emergenti potrebbero meritare qualche considerazione in più.

E sono soprattutto le aree in via di sviluppo ad attirare in misura maggiore l’attenzione: «Pensiamo che nel 2019 possano sovraperformare i mercati azionari delle economie avanzate», sostiene Cornelissen, che indica nelle migliori prospettive di crescita economica (a partire dal 2020 il gap emergenti-sviluppati si allargherà ad almento un punto percentuale), nel rallentamento della Federal Reserve americana (che indebolirà il dollaro a vantaggio delle altre valute) e nelle stesse valutazioni «a buon mercato» i motivi a sostegno degli emergenti. Per una volta, la scelta «difensiva» per eccellenza potrebbe essere la più inattesa.

© Riproduzione riservata